广告

投资要点

首次覆盖,给予“增持”评级;把握周期东风,公司加速扩张,预计2022/2023/2024年EPS分别为0.77/3.69/5.01元,给予公司23年目标市值178亿,对应目标价为35.17元,首次覆盖,给予增持评级。

行业:周期反转在即、规模化成长空间大;本轮猪周期反转的时间预计提前至2022年6月,从能繁母猪看,拐点时间为2021年7月,年后猪价大概率回归低位,加速行业去产能;同时本轮周期亏损创新高,时间换空间,周期反转有望提前。大型养殖集团具有成本、资源等多方面优势,规模化养殖成长空间仍然巨大。

公司资产重组,全力发展生猪养殖;公司智慧园区先进模式+高效育种+高养殖技术水平稳扎稳打:为追求更高养殖效率,公司推出一体化自繁自养模式以及“公司+农户”相结合,同时积极推动“三化”智慧养猪园区建设;在育种方面公司与世界知名的种猪改良公司PIC合作,在此基础上繁育的四阴种猪具有产仔率高、仔猪存活率高、料肉比低等多种优点,同时利用Pipestone先进的养猪技术和管理经验提高效率,有效降低了生产成本。

定增进一步扩大产能,扩张潜力有迹可循;公司定增项目预计2022年年中全部猪场投产,公司固定资产、在建工程、生产性生物资产在2020年公司重大资产重组之后大幅增加,种猪产能充足,2022/2023年预计出栏有望达到150/300万头,出栏增长分别达到72%、100%。

风险提示:疫情风险、猪价上涨不达预期、产能扩张速度不达预期

正文

1. 行业:周期反转在即、规模化成长空间大

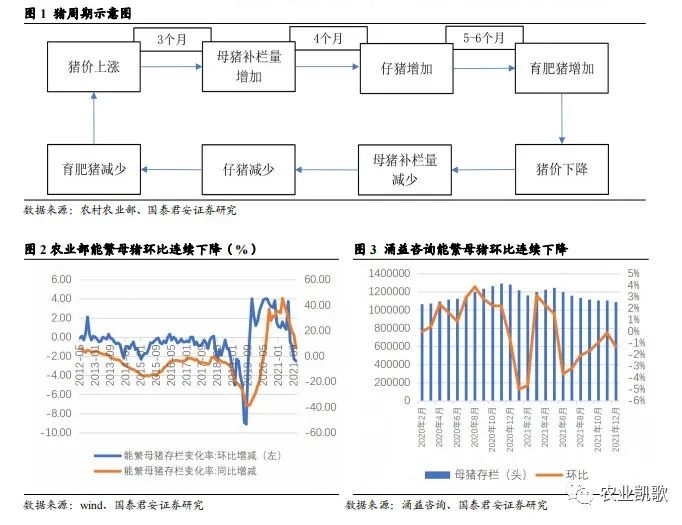

1.1. 反转在即,把握周期东风

本轮猪周期反转的时间预计提前至2022年6月;从能繁母猪看,周期反转时间为2022年5-7月,农业农村部数据能繁母猪从21年7月开始环比下降,并且环比降幅进一步扩大;而据三方数据涌益咨询,6月能繁母猪存栏环比开始下降3.69%,后续月份连续下降,故对应猪周期拐点我们认为将会在2022年5-7月到来。而市场所担忧的母猪效率提升带来供给正贡献,我们认为远不及能繁、均重的下滑带来的负贡献。

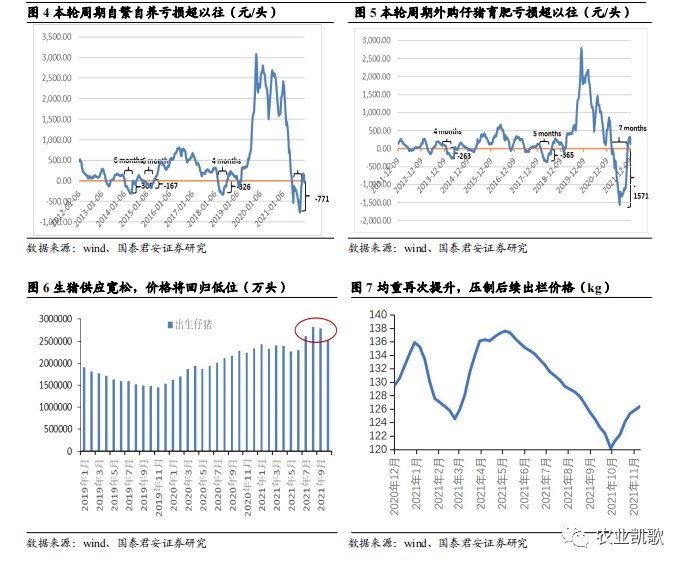

亏损时间换空间,周期反转有望提前;从21年6月到11月过去五个月亏损创新高超1500亿,12月中旬行业自繁自养又出现亏损情况,我们可以看到,在前几轮周期中自繁自养亏损最大幅度为326元/头,而本轮周期21年下半年亏损幅度最大为771元/头,亏损幅度为两倍之多;后续年前年后猪价将继续承压,将加速行业去化。

年前年后猪价大概率回归低位,加速行业去产能;出栏量、均重增长,未来半年供给压力仍大,自2021年7月新生仔猪数量创新高,预计2021年四季度到2022年一季度,肥猪出栏量仍会有明显增长。10月以来价格反弹,压栏再起,均重再升,将显著加大后续生猪供给压力,压制价格。

1.2. 企业成长性进一步突显

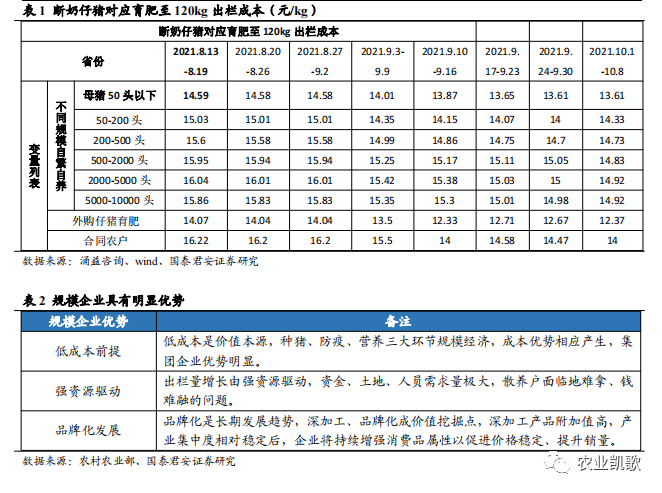

目前行业集中度仍然较低;截止到2021年10月底,集团化能繁母猪产能占比仅20%,参考俄罗斯及美国生猪发展情况,未来几年内集团化养殖产能占比有望实现快速提升,我们认为,到2024年产能占比接近30%,到2030年产能占比将超过50%。

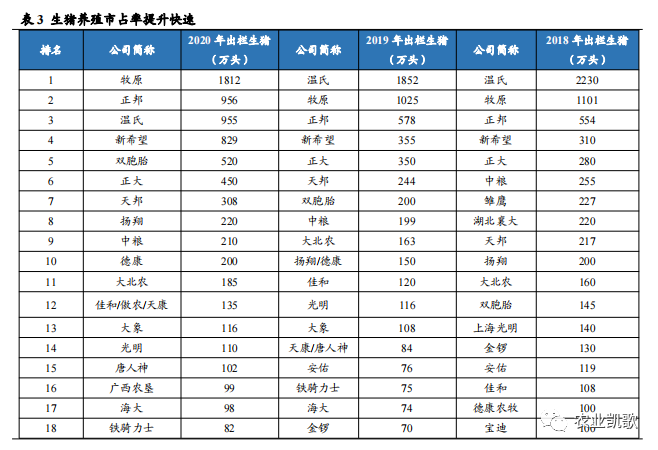

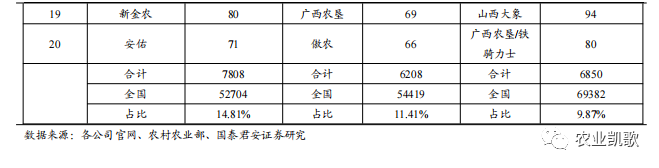

集团企业规模化养殖优势明显,助推成长;当前生猪养殖景气度低迷,大型养殖集团具有成本、资源等多方面优势,在散户退出,养殖集团前进情况下,市场集中度有望加速提升。现阶段竞争围绕成本、出栏量,未来可能增加品牌竞争;低成本是复制扩张能力的前提;类似于地产,出栏量增长由强资源驱动,资金、土地、人员构成极高壁垒;品牌化是长期发展趋势,规模化,信息化水平进一步提升,到信息不对称成本大幅降低时,品牌可能会凸显出来,形成价格差异。集团企业规模化养殖具有:1)成本优势 2)资金优势 3)拿地优势 4)企业人员优势 5)防疫优势 6)品牌化等优势,助推自身成长。2019年二十家集团公司总出栏量为6208万头,2020年虽快速扩张达到7808万头,市占率达到14.81%,但总体市占率仍处于较低水平,规模化养殖成长空间巨大。

2. 看现在:追求极致效率,全力发展生猪养殖

2.1. 资产重组,主营业务增加生猪养殖

公司始创于1993年,原主营业务为中高端皮革的制造和销售,于2020年7月完成对巨星农牧有限公司的重组后,增加了以生猪养殖为主的主营业务。

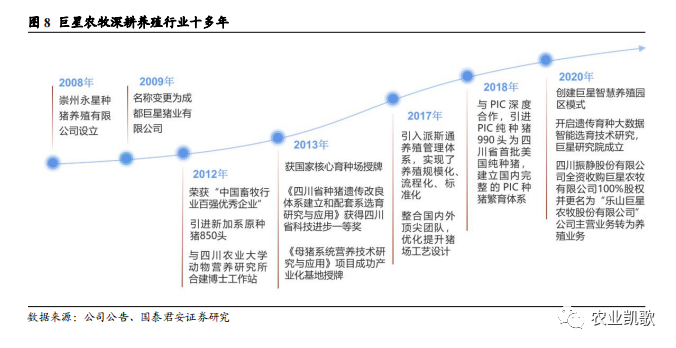

巨星农牧有限公司拥有生猪养殖行业较为完整的一体化产业链,是集种猪繁育、商品猪生产、饲料生产于一体的农业产业化重点龙头企业。2008年其前身崇州永星种猪养殖有限公司成立,2009年更名为成都巨星猪业有限公司,2018年引进四川省首批美国纯种猪990头,2020年7月更名为乐山巨星农牧股份有限公司;经过多年规模化猪场管理的实践,公司已经积累了丰富的养殖管理经验和技术沉淀,作为四川省内领先的自繁自育大规模一体化的生猪养殖企业,在饲养规模、育种技术、管理水平等方面都具有显著优势。

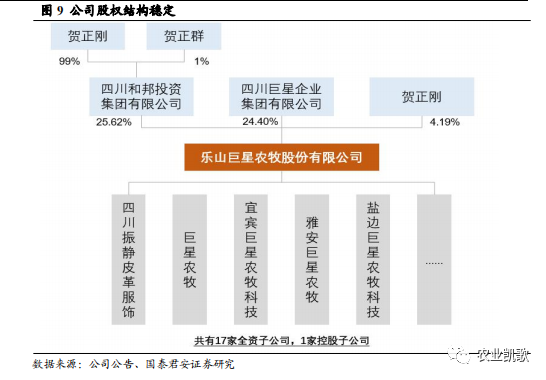

公司控制权稳定;贺正刚及和邦集团合计占总股本的 29.81%,巨星集团及其一致行动人占总股本的 24.40%,和邦集团仍为上市公司控股股东,贺正刚仍为上市公司实际控制人。

为公司控制权的稳定,上市公司控股股东和邦集团、巨星集团及其实际控制人分别承诺不放弃控制权和不谋求控制权;上市公司控股股东和邦集团、实际控制人贺正刚承诺自本次交易完成之日起36个月内,不放弃董事会、股东大会中的表决权,不会将前述表决权委托给第三方行使,不会放弃董事、高级管理人员的提名权,不会放弃对上市公司的控制权。巨星集团及其实际控制人唐光跃承诺自本次交易完成之日起 36 个月内,不会以任何方式直接或间接、单独或与第三方联合谋求上市公司的控制权,不向上市公司董事会推荐董事候选人,不拥有董事会席位。

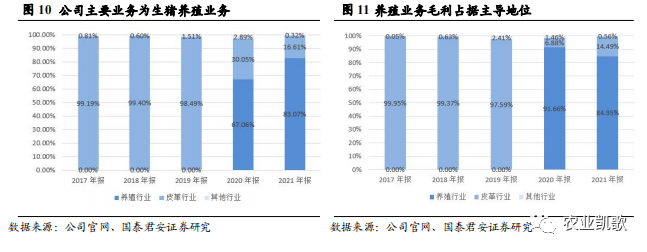

公司养殖业务占据主导地位;2020 年 7 月公司重组完成后,公司养殖业务占据主导地位,2020年公司养殖业务营业收入占公司总营业收入67.06%,养殖业务毛利占公司总毛利91.66%。21年前三个季度里,公司养殖业务营业收入占公司总营业收入82.01%,养殖业务毛利占公司总毛利92.84%。

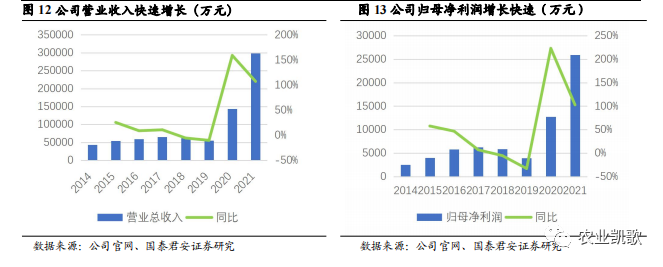

近几年公司营收、利润增长快速;2019年公司皮革业务发展经历了严峻的考验,汽车革、鞋面革、家私革三大产品总销量下降了6.96%,公司总体营业收入下降了10.23%,归属上市公司股东扣非净利润下降了29.89%。而2020年收购巨星农牧之后,公司业绩大幅好转,营业收入、归母利润增长快速,公司盈利能力大幅提高,20年营收14.39亿元,同比增长159.05%,归母净利润1.28亿元,同比增长223.14%;根据2021年年报,公司21年营业收入29.83亿元,同比增长107.26%,归母净利润2.59亿元,同比增长102.84%。

2.2. 养殖模式:追求更高养殖效率、赋予公司更低成本

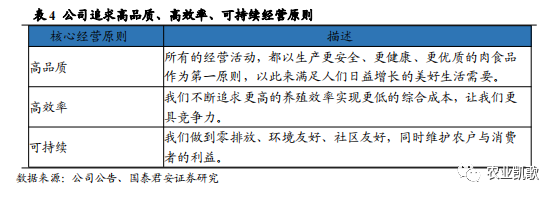

基于未来可持续发展,追求更高的养殖效率,根据不同规模公司推出养猪三大模式:商品猪家庭农场寄养模式、家庭农场自繁自养模式以及规模猪场合作模式,实现更大的价值创造与社会效益:

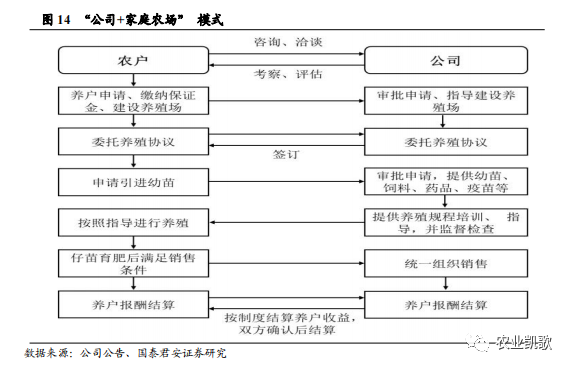

公司+农户模式:公司以“公司+农户”的产业化发展模式——公司负责生猪育种和扩繁,向农户提供仔猪、饲料、药品、养殖技术和管理规程,农户负责养殖。通过代养的方式生产肥猪,并由公司统一销售。在帮助农户降低养殖管理风险,为其承担市场行情变化风险的同时,更好地改变了传统商品猪的生产方式,带动现代养殖业的发展。

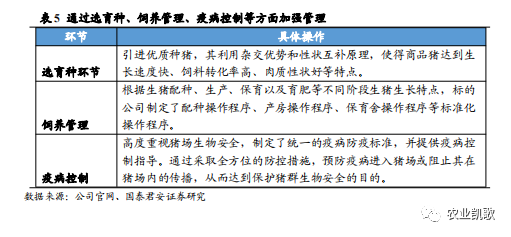

自繁自养模式:公司从PIC引进高质量、高健康种猪并进行祖代和父母代扩繁,坚持基因育种,坚持选育优秀的品种,种猪选育和扩繁、仔猪生产、商品猪育肥全程由公司负责。

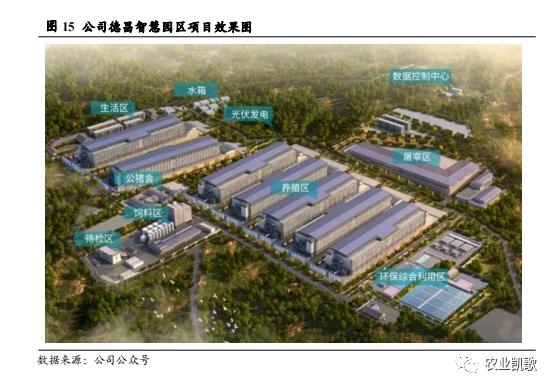

积极发展自繁自养的智慧养猪模式,推动智慧养猪园区建设;巨星智慧养猪园区采用全球领先的智慧养猪园区设计理念,以一体化产业模式建设集饲料生产、生猪养殖、屠宰加工为一体的“三化”(现代化、自动化、智慧化)智慧养猪园区,相比传统养猪模式巨星智慧养猪园区土地资源利用率更高,同时积极落实“减量、无害、资源化利用”的环保理念,实现环境友好的可持续发展,保障肉食品健康安全和市场供应。

公司筹备德昌智慧养猪园项目;德昌县巨星100万头智慧养猪园区项目预计总投资额19亿元,建成后将成为全省单体规模最大的智慧生猪养殖园,采用全程自养的方式,预计将新建母猪饲养规模为3.6 万头的种猪育肥一体化生猪养殖,项目预计23年底达到满产。

2.3. 低成本竞争力:四阴种猪优势明显、先进养猪技术

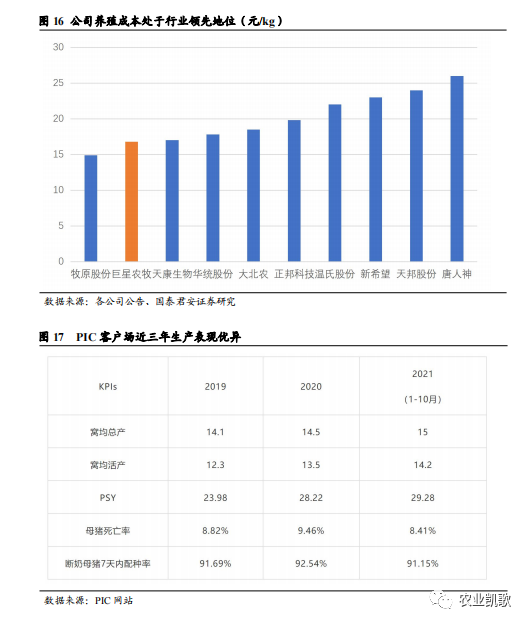

育种是养殖制高点,公司种猪资源充足;公司坚持高健康、高质量种猪路线,与世界知名的种猪改良公司PIC合作,PIC是公司最主要的种猪供应商,向公司提供曾祖代公猪以及曾祖代和祖代小母猪。在此基础上公司繁育的四阴种猪具有产仔率高、仔猪存活率高、料肉比低、疫苗药品需求量少等多种优点,有效降低了生产成本,公司各项生产指标都处于行业优秀水平。

若不考虑收购巨星有限时对生猪按公允价格计价的影响,公司2020年生猪平均单位生产成本为17.11元/公斤,其中肥猪单位生产成本为15.47元/公斤,公司2020年及2021年1-6月生猪单位生产成本均低于同行业可比公司平均值。同时公司在饲料营养、疫病防制、饲养方式等多方面拥有先进的技术,确保公司又好又快发展。

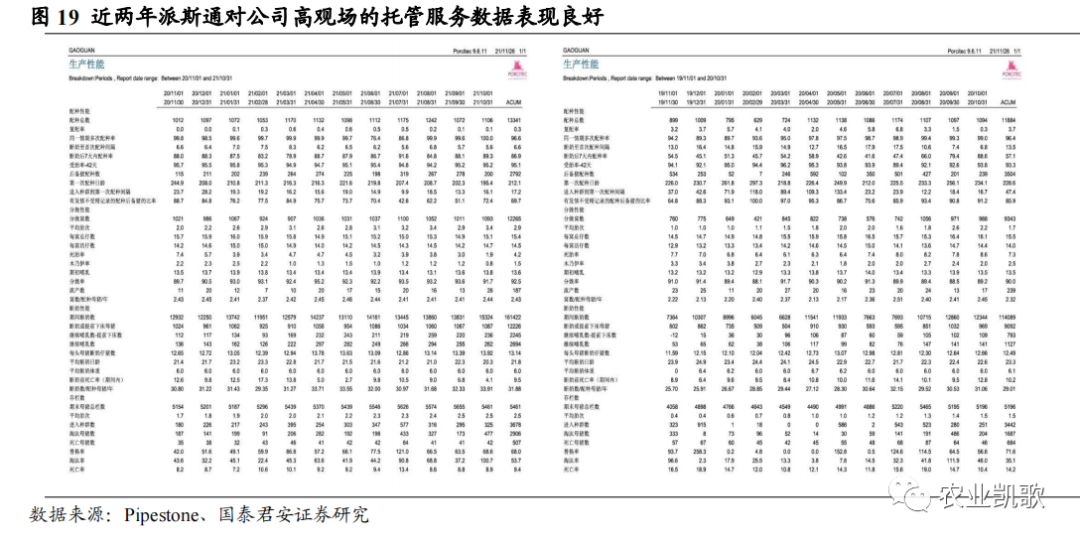

利用Pipestone先进的养猪技术和管理经验提高效率;2016年9月27日,公司与Pipestone签订了《管理及技术服务合同》,合同有效期7年。Pipestone拥有世界先进的养猪技术和管理经验,向公司提供多项生猪养殖咨询服务,包括场所设计咨询方案,基因审查、推荐和监督,养殖人员技术支持及培训,兽医技术咨询服务等。

公司生产管理团队有丰富的猪场实践经验,多年来在规模化猪场管理的探索实践,积累了丰富的养殖管理经验,在此基础上,与Pipestone的深度合作,从猪场的选址、设计、建设、设施设备的配置、猪场的生产操作流程等方面引入全套养殖理念和生产技术体系,实现了规模化、流程化和标准化的生产管理体系,公司的生产业绩、生产效率和生物安全均得到较大提高。

3. 看未来:扩张潜力有迹可循

3.1. 立足四川,走向全国,大力扩张

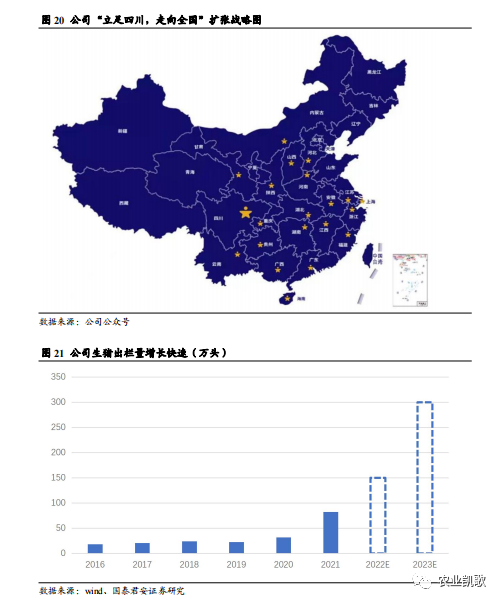

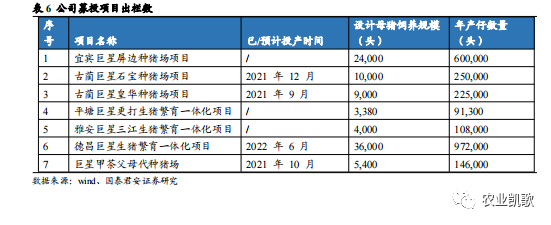

依据公司的业务发展规划及目标,通过加快布局生猪养殖行业,以“立足四川,走向全国”的发展战略,生猪养殖业务扩大至全国,目前公司已经与政府签订协议,完成了11个生猪养殖基地的布局,已落实的土地储备可满足1000万头以上规模的建设需求。2021年公司生猪出栏量达到87万头,同比增长163%,未来两年有望仍保持高速增长,2022/2023年有望分别达到150/300万头。

公司出栏增长潜力巨大;公司通过定向增发募集资金进行猪场建设,计划投资额31.70亿元,目前已经投入募集资金2.94亿元。预计2022年年中全部猪场建设完成,所有项目满产设计母猪饲养规模136,780头,年产仔数量3,632,614头,公司产能迅速扩张,进一步提高市场占有率。同时除继续建设自繁自育大规模一体化养殖场之外,还将整合PIPESTONE、PIC、GSI等行业领先国际农牧企业资源,不断提高养殖效率和可持续盈利能力,为消费者提供安全、优质的肉食品。

3.2. 产能+资金+土地,万事俱备

公司固定资产、在建工程、生产性生物资产在2020年公司重大资产重组后大幅增加,为后续进行产能扩张打好坚实的土地储备基础。

从在建工程及生产性生物资产看,2020年公司在建工程2.76亿元,同比增长1501.82%,公司目前大力进行猪场建设的扩张,为后续出栏量、产能扩张奠定基础。同时公司生产性生物资产2020年2.17亿元,同比增长244.76%,主要系随着公司加快建设布局规模化生猪养殖业务,公司生猪养殖规模快速扩大,后续出栏量、产能全面扩张指日可待。

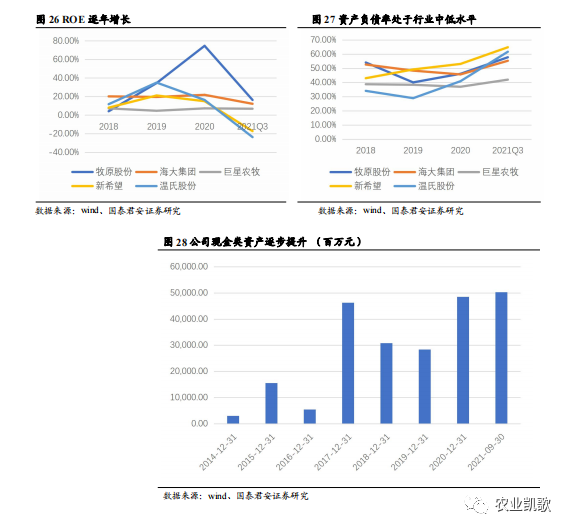

公司资金雄厚,融资空间大。资产负债率处于行业最低水平,融资空间大;公司资产负债率水平常年位于行业最低水平,2020-2021年公司负债不断增加,2020年公司资产负债率仅为36.96%,处于行业最低位;2021年底公司资产负债率为44.68%,处于行业最低位,距离行业最高水平仍有较大差距,扩产空间十分大。

4. 盈利预测及投资建议

4.1. 营收拆分

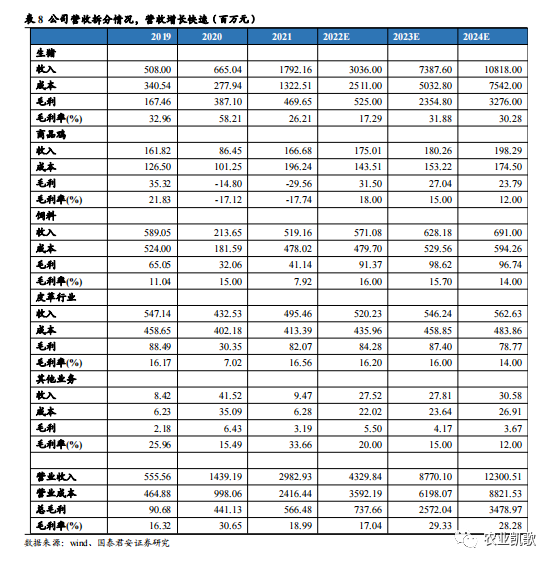

公司主要业务变更为生猪养殖,2020年收入占比约46.21%,2021年收入占比约为60.27%,故我们主要拆分了生猪业务:

生猪养殖:2018年下半年行业出现非洲猪瘟重大疫情,对我国生猪产业造成了较大的影响,但公司作为规模化企业,在非瘟疫情下具有行业领先的疫情防控和经营管理水平,拥有足够的土地储备、产能以及资金保证公司稳定发展,故我们给予2022、2023年生猪出栏150、300万头,销售均价分别为18.5、22元/kg。

4.2. 盈利预测与投资建议

PE 估值:公司合理估值185亿

公司全力发展生猪养殖业务,追求极致效率,拥有土地储备、产能以及资金保证公司发展,同时疫情加速规模化程度提升,给公司带来发展机遇;我们持续看好公司未来发展,给予公司2022/2023/2024年净利润分别为3.89/18.70/25.36亿元,预计EPS分别为0.77/3.69/5.01元,故给予公司行业平均估值9.9倍PE,对应合理估值185亿。

头均市值估值:公司合理估值170亿

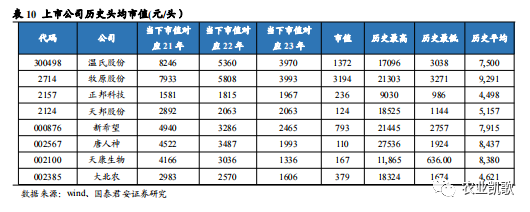

本轮周期安全边际:我们选取了养猪历史较长的各家猪企,从各个猪企历史头均市值看:温氏股份历史平均估值在7500元/头,牧原股份历史平均估值在9291元/头,正邦科技历史平均估值在4498元/头,天邦股份历史平均估值在5157元/头,新希望历史平均估值在7915元/头等,

目前公司养殖成本处于行业前列,我们保守给予公司5000元/头市值,那么2023年公司出栏量为300万头,对应养殖板块市值为150亿元,给予公司其他业务20亿元市值,则公司合理估值为170亿元。

投资建议:综合上述几个方面的估值,我们取平均数给予公司23年目标市值178亿,对应23年目标价为35.17元,首次覆盖,给予增持评级。

5. 风险提示

非洲猪瘟疫情风险:非洲猪瘟疫情对生猪养殖业造成较大影响,目前存栏生猪仍有被感染的风险,而疫情的感染将会加大死淘率以及养殖成本,对公司业绩造成较大影响;

猪价不达预期风险:公司业绩受到猪价影响较大,若猪价不达预期,将会对公司业绩造成较大的影响;

产能扩张速度不达预期风险:我们对公司未来业绩做出判断的重要假设,除了猪价之外,便是产能扩张,若公司出栏量/屠宰量不达预期,将会影响公司业绩及未来发展;

食品安全风险:若公司肉品发生食品安全事件,将对公司产生不良影响。

原材料成本上涨风险:生猪养殖原材料成本占比较大,若主要原材料玉米、豆粕价格上涨,则对公司养殖成本和业绩产生较大影响。

其他疫病风险:生猪养殖业受到疫情影响较大,若有其他疫病发生,则公司将受到影响。

最新发布