广告

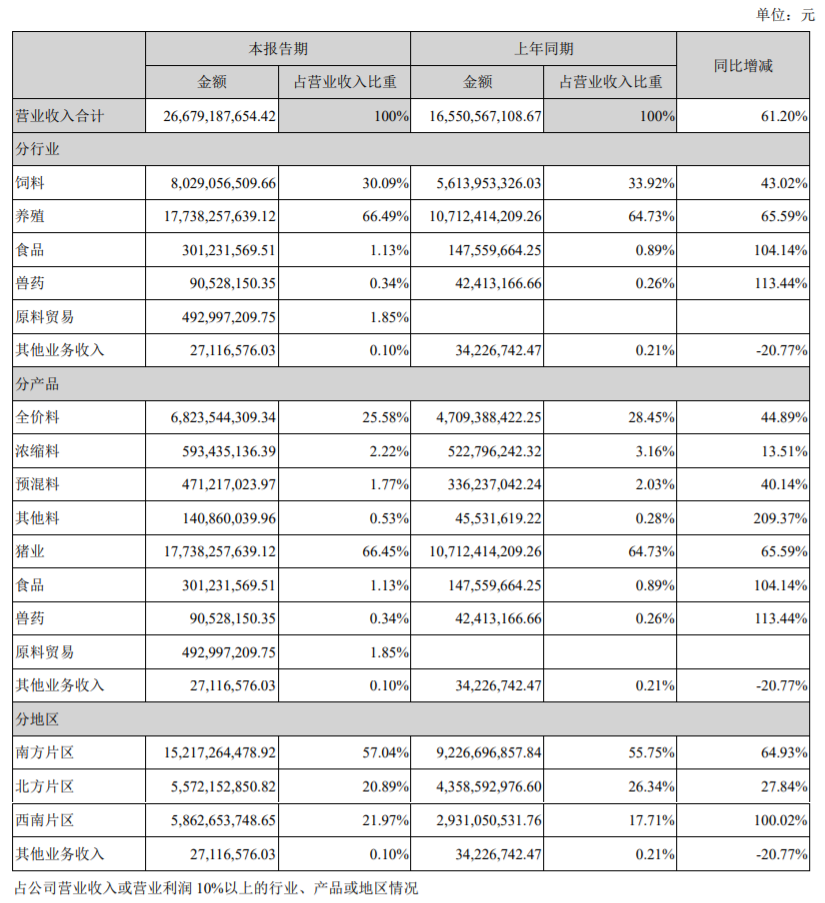

2021年8月31日披露中报2021年上半年,随着公司生猪产能的持续释放,销售收入及出栏规模保持持续性增长并创历史新高。报告期内,公司实现营业总收入266.79亿元,同比增长61.20%,归属于上市公司股东的净利润-14.30亿元,同比减少159.18%。

报告期内,非洲猪瘟疫情日趋常态化,“防非复养”趋势逐步进行,公司利用自身防控非洲猪瘟的技术优势,为规模化养殖户提供了良好的技术支持,因此带动猪料销量的增长,同时叠加禽业养殖的稳健发展,公司销售饲料合计237.37万吨,同比增长20.79%,其中猪料销量129.66万吨,同比增长19.93%,禽料销量93.01万吨,同比增长24.02%。

报告期内,公司的生猪产能不断释放,上半年公司生猪出栏量699.68万头,同比增长156.72%,出栏规模稳居A股生猪养殖类上市公司前列。

2020年,在非洲猪瘟的影响下,公司通过“四抢”战略(抢母猪、抢仔猪、抢养殖指标、抢人才)的有效实施,使得公司规模快速扩大,年底出栏规模跃居行业第二。2021年,公司的发展进入新篇章,从过去跨越式的发展策略全面进入稳健而高效的精细化生产发展阶段。报告期内,公司以成本管控为工作核心,并且由于种群效率及公司精益化管理水平的提升,伴随着产能的持续释放、生猪出栏量的持续性增长带动费用的摊薄,公司成本逐季下降,成本端的优势提前凸显。

为了从源头把控仔猪成本、生长质量等生产性指标,公司在2019年第四季度启动“万头引种”计划,建立自主核心群。报告期内,公司的引种工作进入尾声,继续从国外引进4400头优质种猪,至此公司已完成累计引种11120头的种群重构工作,涵盖法系、丹系、加系、美系等全球最优秀种猪品系,为行业内最大规模且启动时间最早的引种计划,此次引种完成后能够满足公司未来的出栏计划,实现能繁母猪的自循环。此外,此次引种也进一步丰富了公司种群基因库,一方面能够通过基因育种,选育抗病性好、生产效率高及出肉率高的基因种猪,并根据区域市场差异化需求,为全国各地商品猪场提供对应特色的配套系猪只;未来随着国外引种发挥能效,仔猪成本将得到进一步下降。

公司一方面着力提升经营发展质量,以极致的成本效率为经营底线和竞争力基础,另一方面,也不断增强公司经营所需的各项硬实力,为公司未来业务的规模扩张和业绩厚度储备了充足的弹药。因此除核心种源之外,公司在产能建设、土地资源、环保指标、育种体系、人才储备等方面都做足了长远的部署。基于目前的资源储备和积累,在快速做到成本优势之后,可拓展的边界依然存有大幅空间。

在非洲猪瘟影响的背景下,公司通过合理筹划资金,确保现金流稳健。报告期内,公司与全国多家金融机构不断深化合作,持续为公司借款提供了有力的保障。此外,公司搭建资产管理平台,积极探索资产证券化、产业基金及其他创新的资产运作方式,未来公司还将继续不断拓宽创新性的融资渠道,灵活使用工具进行债股融合,进一步支持公司战略资产投入,提升公司核心竞争力。此外,在公司的经营过程中,通过原材料管理及账期调整等方式不断提升资金使用效率。而“公司+农户”与自繁自养相结合的经营模式也能灵活调节公司在提质发展以及产能扩张方面的资金使用,确保公司在高速发展过程中所需现金流的充沛稳健。

在管理方面,公司不断提升精益化管理水平,人均效能得到大幅提升。通过公司的邦繁宝、邦养宝、邦才宝、邦建宝四大软件系统实现由农业化管理思维向工业化管理思维的升级,也实现了由结果管控到过程监管的转变。公司把养猪的300多个关键点总结成一个体系,将养猪标准化、流程化,根据猪场具体情况制定落地方案,并且接受后台的管控,确保执行到位。并且通过四大平台系统追踪每个养殖场甚至每头猪的情况,真正实现扁平、精细化管理,并通过过程监控预警和提示相应的风险点,提升风险应对及问题处理的时效性。公司未来还将持续在信息化和数字化的建设上投入更多资源,解决实际生产上的问题,打通从饲料-育种-养殖的各个环节,最终实现养殖标准化、精细化,管理智能化。

报告期内,由于公司产业链一体化的经营优势,公司兽药销售收入0.91亿元,同比增长113.44%,公司饲料、生猪养殖及兽药业务及产品未发生重大变化。

主要的业绩驱动因素

1、伴随低效母猪淘汰工作的完成,公司种群效能大幅改善

上半年,国内生猪养殖行业持续低迷,生猪市场价格处在自2018年以来的历史底部波动。面对外部的严峻挑战,公司始终保持战略定力,在保持产能持续释放、生猪出栏量为699.68万头,同比增长156.72%的同时,不断追求经营质量及效率的提升。报告期内,公司已完成低效母猪的淘汰工作,种群效能得到大幅提高。因此公司二季度生猪养殖成本较一季度有大幅下降,经营提质增效水平季度环比改善显著。

2、海外优质种群已全部引进到位,能繁母猪群体质量持续提升

公司于2021年上半年完成11120头种猪的海外引进工作,包括法全球最优质的四大品系,加系、美系、丹系、法系,为后续公司产能规划及发展战略做出了长远部署。核心群体的打造将对基因改良、种群结构优化以及种群生产效率的提升有着重要作用,长远来看能有效通过繁殖性能、抗病性、生长效率等养殖核心指标成绩的提升与改善,持续优化公司的生产养殖成本。

3、强化生物安全防控体系凸显生产养殖表现

在非洲猪瘟疫情常态化下,公司发挥在生物安全防控工作方面极致的管理能力,下属各繁殖场、育肥场及养户均已建立的生物安全防控体系,即“生物安全六部曲”,对车辆、物资、人员实施严格的消毒管理措施,确保防控工作细节执行到位。报告期内,基于对生物安全防控体系的严格落实执行,在严峻疫情环境下有力地保障了生猪出栏量的大幅增长,且在国内疫情点状散发的环境下,2021年二季度公司育肥存活率较一季度有明显改善。

4、精细化管理的持续推进保证生产管理效率的显著提升

公司将持续推进精细化的管理变革,以创新性思维完成从农业化向工业化生产管理思维模式的转变,从结果导向向进行过程监管进行管理的转型升级;开发邦繁宝、邦养宝、邦才宝、邦建宝四个APP以此优化流程建设,实现了养猪业务的标准化、流程化。通过公司实施智能化、精细化的养殖管理进一步强化组织能力深度及人才储备广度,大幅提高了养殖生产及管理效率。

报告期内,公司自建养殖场逐步交付,“公司+农户”模式养殖规模占比有所降低。报告期内,公司育肥商品猪主要通过“公司+农户”模式养殖,合作养殖的农户一般每年出栏2批左右的生猪。截至2021年6月末,与公司签订合作意向协议的养殖户总计5743户,其中,有生猪存栏的合作养殖户4607户,剩余养殖户主要是处于空栏期或根据公司生物安全防控标准进行技术改造的新签协议养殖户。报告期内,公司合作养殖户的年出栏规模以1000-5000头为主,占比59%;年出栏规模1000头以下合作养殖户占比为40%;年出栏5000头规模以上的合作养殖户占比为1%。2021年上半年,“公司+农户”模式主要以南方为主。长期来看,公司会协同自繁自养及“公司+农户”的养殖模式,建立差异化的竞争优势,提升公司可持续发展能力。

最新发布