广告

猪肉价格在去年一度快速上涨,这也直接导致今年以来猪肉价格长时间保持在高位,并带动猪肉概念股表现抢眼。进入12月份,随着全国生猪价格再度升温,不少肉制品板块内公司相继宣布大力加码养猪项目。

继龙大肉食此前宣布拟投资47.5亿元用于建设生猪养殖及加工项目后,华统股份12月29日晚间也宣布拟投资10亿元投建生猪全产业链一体化项。

记者查阅相关资料后发现,或受猪价上扬以及其它因素等影响,肉制品板块内所覆盖的七家公司在今年前三季度所实现的营收及净利润皆为增长,从净利润增长幅度来看,龙大肉食和得利斯相比同期增幅都接近300%。

而前三季在肉制品板块净利润增速排行第三的金字火腿也亮出新招,公司一边丰富产品结构,将单一火腿类产品扩充为涵盖酱肉、腊肉等特色肉制品,一边迎向“人造肉”风口,继续在业务上寻找新突破。

中国食品产业分析师朱丹蓬对记者表示,猪周期的不正常,一定会推动猪肉板块企业利润的上扬,属于阶段性红利,在未来,国家对于上规模的肉制品企业,也有一定政策红利,这些都会让相关企业在整个资本市场受到长期的追捧和青睐。

猪价上扬 华统股份接招加码

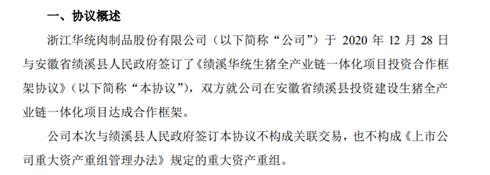

12月29日晚间,华统股份发布公告称,公司近日已与安徽省绩溪县人民政府签订了《绩溪华统生猪全产业链一体化项目投资合作框架协议》,拟在绩溪县投建生猪全产业链一体化项目,该项目计划总投资约10亿元。

(资料来源:公司公告)

据华统股份公告显示,项目将分两期进行建设:一期建设年存栏育肥猪12.5 万头、年存栏母猪1万头的优质生猪养殖基地,建设皖南黑猪保种扩繁育肥基地,配套建设年产5万吨有机肥生产基地;配套建设年产15万吨饲料加工厂,收购并扩建现有绩溪民生屠宰场(年屠宰生猪30万头的能力)。

二期建设年产火腿、香肠等肉制品1万吨能力的肉品加工厂,配套建立现代农业种植基地。其中皖南黑猪保种扩繁育肥项目另行签订协议,不适用该协议项下的各项约定。项目一期(除皖南黑猪保种扩繁育肥项目外)于2020年12月底前开工建设,二期于2021年6月底前开工建设,2022年6月底前全部建成并运营。

华统股份对此表示,通过双方的项目合作,有利于公司优化产业布局,加快主业发展,完善生猪产业链一体化经营模式。同时也有利于促进双方产业发展与环保生态双赢,符合公司的长远规划及发展战略。

“人造肉”成新风口 双汇发展、金字火腿争相入局

除猪肉以外,人造肉从去年开始逐渐引起市场的注意。长城证券研报称,人造肉可填补国内肉类缺口,未来有望成为蓝海。据Marketstand Markets数据显示,2018年全球肉类替代市场约为310亿元,预计将每年以68%的复合增长率上升,到2023年达到440亿元。

而这正给自2016年以来转型大健康产业未果的金字火腿以新的盈利契机,在过去三年间,金字火腿所实现的净利润分别为1.08亿元、-842.99万元和3354.6万元,可谓跌宕起伏,记者通过梳理公司财报发现,金字火腿承压的业绩正是受从事医药医疗健康产业的控股子公司中钰资本所拖累,也直接导致了公司2018年业绩亏损,在当年,仅中钰资本公允价值变动损益一项就亏损7295.18万元。

金字火腿此后通过股权出售推出大健康产业,继续聚焦主业,公司正尝试在业务上寻找新的突破,除了继续以进口猪肉为原材料进行生产,开始瞄准人造肉的商机。

金字火腿曾在公告中称,公司未来的发展战略是专注肉类产业,整合优势资源,快速发展火腿和特色肉制品,大力发展品牌肉和调理肉制品,持续培育植物肉,打造肉类产业互联网品牌消费品。目前,火腿、特色肉制品、品牌肉三块业务齐头并进,协同发展,势头良好。

目前从淘宝和京东等电商平台都能够看到金字火腿的植物肉饼、植物肉汉堡等人造肉产品,只不过销量较之公司的火腿、腊肠等招牌商品还有不小差距。

无独有偶,肉制品板块龙头双汇发展也正有意人造肉,今年5月8日,双汇发展发布公告称,拟以约7.3亿元从罗特克斯有限公司手中收购6家公司股权,分别为上海双汇、意科公司、杜邦蛋白、杜邦食品、芜湖进出口、上海史蜜斯。

值得注意的是,在双汇发展所收购的公司之中,杜邦蛋白和杜邦食品均专注于植物蛋白领域,同时就在今年4月底,双汇发展已在天猫开设“蛋白素肉”专区。由此可见,双汇发展已经开始储备有关于植物蛋白食品的技术研究,这也或将与公司猪肉制品形成互补的关系。

朱丹蓬分析称,政策端和资本端对于人造肉都十分看好,一方面,人造肉可以解决时间、空间、资源、环保等与食品安全相关的一系列问题,另一方面,人造肉是未来很好的一个蓝海市场,正因如此,人造肉一定是未来发展的趋势,当然,它起到的更多是补充性产品的作用。

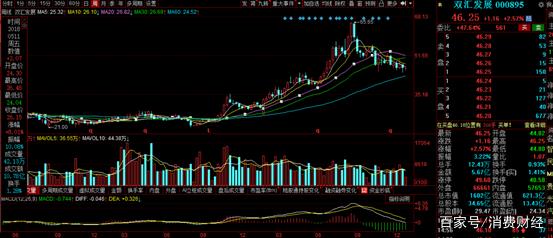

双汇发展的多元业务也引来资本市场的看好,支撑了公司股价的走高,截至12月30日收盘,公司今年以来的股价累计涨幅(前复权)达到70.92%。

(资料来源:同花顺)

积极拥抱新零售 煌上煌业绩逆势增长

在肉制品板块中的七家公司之中,“酱卤之王”煌上煌从业务模式上看最为“出圈”,公司主打休闲卤味,主要从事酱卤肉制品及佐餐凉菜快捷消费食品的开发、生产和销售,公司的主力竞争对手也分别是隔壁食品综合板块的绝味食品以及在港股上市的周黑鸭。

今年上半年,煌上煌营收为13.65亿元,归母净利润为1.58亿元,同比增长12.25%。而周黑鸭上半年营收只有9.03亿元,归属净利润更是亏损0.42亿元,同比下降44.43%。而开店规模相对最大的绝味食品也没有避开疫情影响,在今年上半年营收和净利都有所后退,分别为24.13亿元和2.74亿元,营收同比下降3.08%,净利润则同比下降30.78%。也就是说,在这个特殊时期,只有煌上煌逆势增长。

煌上煌逆势增长的秘诀似乎和公司的开店策略密不可分。在2020年上半年,煌上煌加大对加盟商扶持力度,同时积极拥抱新零售,通过入驻便利店、网红直播带货等方式开辟新渠道,外卖配送数量显著增加,线上业务占比快速提升。

信达证券对煌上煌的一份最新研报显示,分析师认为煌上煌省外开店思路已充分验证可行,门店扩张具备微观基础,未来三年有望自下而上推动门店数实现翻番目标,管理效率提升助力利润实现翻番目标。

最新发布