8月30日晚间,新希望公开了2020年上半年业绩报告,收入、经营现金流双位数增长,而利润则是三位数提升,略超机构预期。

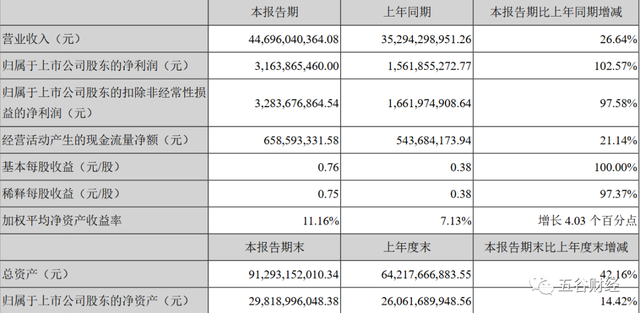

数据显示,2020年上半年,新希望实现营业收入约为446.96亿元,与去年同期352.94亿元相比,增长26.64%;归属于上市公司股东的净利润接近31.64亿元,相较于2019年上半年15.62亿元,增幅在103%左右;经营活动产生的现金流量净额接近6.59亿元,与去年同期5.44亿元相比,增幅在21%以上。

对此,新希望方面表示,受非洲猪瘟疫情影响,国内生猪供需缺口较大,生猪销售价格持续上涨,同时公司生猪出栏量同比较大幅度提高,使得公司养猪产业利润同比大幅上涨;公司积极应对新冠疫情及饲料市场行情变化,与上游供应商、下游养殖户等产业链伙伴形成紧密利益共同体,采取有效措施复工复产,通过加强饲料产品研发,推进数字营销转型,持续提升饲料产业的产品力、采购力、制造力、服务力,饲料销量与利润均较同期有较大幅度增长。

《五谷财经》注意到,2020年以来,新希望的猪养殖业务表现依旧最为亮眼,成为其收入、利润增长的引擎,而作为新希望传统主营业务的饲料业务和禽业务,也在逐步稳定增长之中,同时,食品业务贡献的营业收入也较去年有了较大幅度增长。

猪养殖业务收入增长261%

与温氏股份、牧原股份不同,新希望在养猪业务上起步相对较晚,但自从进入养猪业务之时起,就坚持高标准发展,这让新希望受益匪浅。

数据显示,上半年,新希望共销售种猪、仔猪14.49万头、肥猪197.8万头,合计212.29万头,同比增长77.94万头,增幅在58%左右,继续保持在全国上市公司的前4位。

同时,新希望的猪养殖业务实现营业收入约为69.48亿元,增幅在261%左右;实现毛利润29.6亿元,增幅在708%左右。

对此,新希望董事长刘畅表示:“今年公司市值有较好的表现,一方面是因为非洲猪瘟叠加疫情,将整个猪周期行情拉长,公司大举开拓市场的行为被二级市场认可;另一方面,得益于公司近几年对一体化养殖模式的探索,成本达到行业最优水平。”

“整体看,基于猪价向好及较低成本,我们认为2020年新希望的生猪养殖业务业绩会持续向好。”中金公司在研报中认为,新希望的产能扩张将支撑生猪出栏量逐步释放,且存在超预期机会。

实际上,在近两年之中,为了抓住非洲猪瘟爆发之后的机遇期,新希望也确实在大幅增加养猪的投入力度,并取得了良好的效果。

从2020年半年度报告来看,新希望最令投资者关注的地方就是生猪产能储备量,上半年共有16个项目实现了180天内完成工程建设。

数据显示,截至2020年6月底,新希望已经投入运营的项目产能达1800万头,建设中且预计按下半年9.30节点可竣工的项目产能为1200万头,新希望的固定资产和在建工程余额比去年底增加67%左右。

换言之,预计到2020年9月30日,新希望将具备3000万头的产能能力。此前,新希望方面表示要确保实现2022年出栏2500万头生猪的目标,而从公司养猪业务进展情况看,2021年就可提前实现目标。

此外,新希望另有筹建中且预计按明年上半年3.17节点可竣工的项目产能为1000万头,以及已完成土地签约或储备的项目产能为3000万头,理论可达的最大产能可以超过7000万头。

对此,新希望方面指出,今年上半年疫情影响了全行业的生猪产能建设,但客观上又拉长了产能短缺、猪价高位运行的时间;为了抓住这个发展机遇期,公司坚持创新摸索、发展迭代,形成了一套手续、建设、生产并行推进的模式,可以显著加快项目建设进度;同时在工艺上,公司也逐步探索、推广大棚养猪模式,用建设速度更快、成本更低,但安全防疫达标的大棚替代传统猪场。

“从短期看,生猪养殖规模化程度进一步提高,生猪产能将快速恢复。从中期看,规模养殖场将成为主力军,以推动生猪产量。从长期看,居民食物消费升级,带动猪肉生产稳定缓速增长。”农业农村部农产品市场分析预警团队猪肉首席分析师周琳称。

食品业务继续优化渠道

众所周知,食品业务是农牧业价值以肉产品形式体现在消费终端之前的最后一关,因此,被确定为新希望长期转型发展的方向,刘畅更是认为食品业务是新希望未来的一个爆点。

据悉,2020年上半年,新希望对食品业务组织架构优化调整,成立食品产业发展指挥部,加强食品板块各单元的协同发展。目前,食品业务包含猪屠宰、肉制品深加工、厨房等三个主要单元。

上半年,新希望的食品业务实现营业收入41.35亿元,增长46.56%;实现毛利润4.69亿元,增幅在28.77%左右。

但是,国内消费者受长期形成的消费习惯的影响,对生鲜肉的消费目前仍然占据非常大的比例,对肉制品的消费占比仍相对较少,这就使得肉制品深加工目前面对的整体市场空间仍然受到限制。

因此,近年来,深加工企业努力的焦点也在于不断开发新的产品形态,改变过去以火腿肠等为主的单调局面,创造新的消费场景,刺激更多的肉制品消费需求,开拓整体市场空间。

比如新希望打造的爆款产品小酥肉,2020年上半年销售收入达到1.5亿元,已经超过去年全年水平。借助小酥肉打开的渠道与品牌热度,新希望上半年还陆续推出了“纯pure”无淀粉肉灌肠、无淀粉纯肉小香肠等新品。

“食品业务尽管是农牧业的延续,但它是肉制品,最后呈现出来的产品是多种多样的,有可能是大片分割的白条,也有可能是精细加工的盒装肉,也有可能是为餐饮渠道提供的预制品,也有可能是电商渠道上的熟食品。”刘畅表示,食品业务要通过不同的工艺和组织能力,才能达到利润的最大化,新希望已经有相应的部署在推进。

今年上半年,疫情给餐饮渠道、湖北及武汉区域市场造成了严重影响,新希望则在武汉区域逆势进驻武汉中百、盒马鲜生等5个商超体系,在助力武汉复产保供的同时,也扩大了新希望的渠道覆盖,新增终端门店162个。

另一方面,新希望也在加强电商渠道开拓,通过平台广告、促销、直播等方式多管齐下拉升品牌热度;而为了保障电商渠道的快速上量,新希望还与第三方专业冷链物流公司合作,探索全国前置仓布局,打强了其供应链配送能力。

新希望方面透露,近几年将充分利用已有的白羽肉禽产能布局与渠道优势、结合将来拟发展的生猪养殖布局,带动食品业务在国内更大的市场范围发展,促进公司食品品牌从地方品牌逐步成长为全国性品牌。