农历猪年第一个交易日,猪产业板块表现不俗。猪肉概念股快速拉升,相关指数收涨6.36%。牧原股份(002714)、雏鹰农牧(002477)、新五丰(600975)、唐人神(002567)等7只股票涨停,千亿市值的温氏股份(300498)收盘大涨6.57%。

受春节假日期间消费拉动,猪价出现反弹。其中,华中及东北地区因猪价较低,涨幅较为明显。

猪肉概念股一览表

A股首日“开门红”猪肉概念股走势亮眼,或将引发猪周期提前反转

2月11日,A股市场迎来“开门红”,三大指数集体单边上涨,个股普涨行情再现。其中,创业板继续一马当先,继节前最后一个交易日大涨之后,再度大涨3.53%,连续两个交易日收出放量长阳。

随着猪肉概念股的启动,,相关个股的行情能否持续?首先梳理一下猪肉概念股遭爆炒的背后逻辑。

大家普遍认为,“二师兄”再次被炒作,其核心逻辑在于猪周期有望提前,下半年猪肉价格上涨的预期很高。

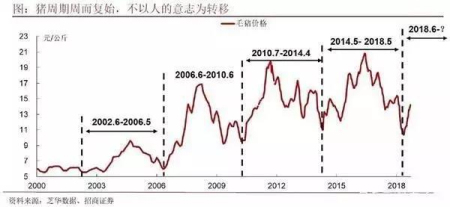

一般而言,猪周期在2-3年左右,循环轨迹一般是:肉价上涨—母猪存栏量大增—生猪供应增加—肉价下跌—大量淘汰母猪—生猪供应减少—肉价上涨。

猪周期,其实不复杂,就是供求关系的变化带来价格的波动。短期而言,影响猪价的主要因素是生猪(肉猪)存栏量,而未来猪价看的是母猪存栏量以及仔猪的补栏量。

从本轮猪周期补栏高峰2017年算起,如果没有相关疫情的出现,本轮猪周期中,产业企业最早有望在2019年年中到来进行产能调整,猪周期拐点的显现则需要等到2020年上半年。

纵观2019年1-2月全国重点省份的生猪价格数据,在生猪跨省流通政策不断放开情况下,除去个别高价区四川、浙江、上海等,全国生猪价格两极分化的差距正在不断缩小,呈现出一个较为统一的价格格局。从商务部每月披露的全国生猪定点屠宰企业屠宰量数据来看,2018年8月非洲猪瘟疫情爆发后,生猪定点屠宰企业的屠宰量同比往年并未出现明显变化,甚至还略有增多。

中泰证券表示,目前为止,本轮周期猪肉消费同比往年未见明显下滑。我国生猪养殖行业是典型的供给周期,需求端相对稳定,是居民第一大动物蛋白摄入来源,每年消费约5300万—5500万吨猪肉,对应生猪约6.8亿—7.0亿头。

但是,非洲猪瘟疫情还是引发了市场对本轮周期猪肉消费同比下滑的担忧。

中泰证券认为,其中原因有二:其一,2018年8月后生猪价格跌幅明显(尤其北方产区),在价格相对低点,屠宰企业或贸易商积极屠宰并储备冻肉;其二,非洲猪瘟疫情下,本轮周期猪肉消费同比往年未见明显下滑。

国泰君安认为,没有发生非洲猪瘟之前,2018年上半年对应上轮2013年上半年的周期位置;发生非洲猪瘟后,2018年下半年对应的却是2014年下半年的周期位置。非洲猪瘟导致养殖户们步入过剩产能加速淘汰期,而产能淘汰过后必然迎来生猪市场供过于求格局的逆转,周期提前反转

非瘟疫情持续发酵,猪价或将开启上涨模式!

东兴证券认为,一季度猪价还有持续下行压力,预计二季度价格开始回暖,三四季度伴随消费提升猪价将迎来大涨。

申万宏源认为,如果疫情持续发酵,去产能幅度恐超预期。猪价大概率在2019年5月份开启上涨,持续至2020年。

东海证券预计,2019年猪价将呈现V型反转。具体来看,2019年1月至2月,春节消费旺季将带动猪价上涨。2019年3月以后,消费淡季,猪价将季节性回调。2019年8月开始猪价逐渐回升,或将迎来反转,至年末达到高点,全年均价13.7元/公斤左右。

浙商证券表示,预计2019年下半年或迎周期反转。伴随非洲猪瘟的持续发酵,预计2019年生猪供给的减少或复制2007年猪蓝耳影响下的惨烈,2019年下半年或迎周期反转,全年均价涨幅预计达13.9%。

海通证券则认为,目前猪肉产能一直处于加速去化阶段,前期存栏量下降对猪肉供应的影响已经反映在生猪屠宰量上,预计今年上半年猪肉供给减少会支撑猪价上涨。根据目前的存栏量情况来判断,预计今年猪肉CPI同比或在年中达到10%-15%左右,如果存栏量同比增速进一步下降,那么不排除下半年猪肉价格进一步上涨的可能。

生猪市场格局有望逆转,散户将面临更大压力

分析认为,目前市场猪价持续低迷,已步入本轮猪周期中的第二轮亏损期,叠加非洲猪瘟疫情造成的补栏低迷、跨省调运仍有较多困难及扑杀去产能,养殖户们将步入过剩产能加速淘汰期。而产能淘汰过后必然迎来生猪市场供过于求格局的逆转,2019年猪周期反转可能性将进一步加强。

据不完整统计,2018年养殖企业生猪出栏量前25家总计出栏7647.43万头。而据1月21日国家统计局发布报告显示,2018年全国共计出栏生猪6.9亿头(2018年全年猪肉产量5404万吨,下降0.9%;生猪存栏42817万头,比上年下降3.0%;生猪出栏69382万头,下降1.2%)。散养户或仍占据养殖业八成以上,因此,以国内当前国情来看,生猪产能节奏或更多取决于散养户群体。

而且从历年情况来看,在疫情发病和死亡率高时,猪价走势先下跌,后期随着母猪淘汰增加,供应减少,价格开始上涨。而从本次疫情截止目前,生猪总体供应情况较为充足(能繁母猪与仔猪并未受到实质性影响),且规模场并未发生疫情的情况,因而散户会面临较大压力。