广告

4月堪称全球贸易领域极具戏剧性的一个月!中国近期取消1.2万吨美国猪肉订单,创下自2020年以来的最大规模撤单纪录,引发行业高度关注。据美国农业部数据显示,在4月10日至17日这一周,美国对华猪肉出口量仅为5800吨。这不仅是2025年截至目前最低的单周交付量,与中国此前公布的采购量相比锐减1.2万吨,环比降幅更是高达72%。

美国肉类出口联合会指出,由于中国针对此前特朗普政府加征的进口关税采取相应措施,美国猪肉输华面临高达172%的综合关税,这一税率包含了2018年贸易摩擦初期的相关征税。

中国海关数据显示,2024年中国自美国进口猪肉总量仅为70,153吨,较2023年大幅下滑34%。值得注意的是,2024年中国全境猪肉进口量普遍走低,与此同时,国内生猪养殖存栏量逐步企稳。从行业发展视角来看,这些变化无疑为中国生猪产业注入积极信号,预示着中国本土产业竞争力与稳定性的提升。

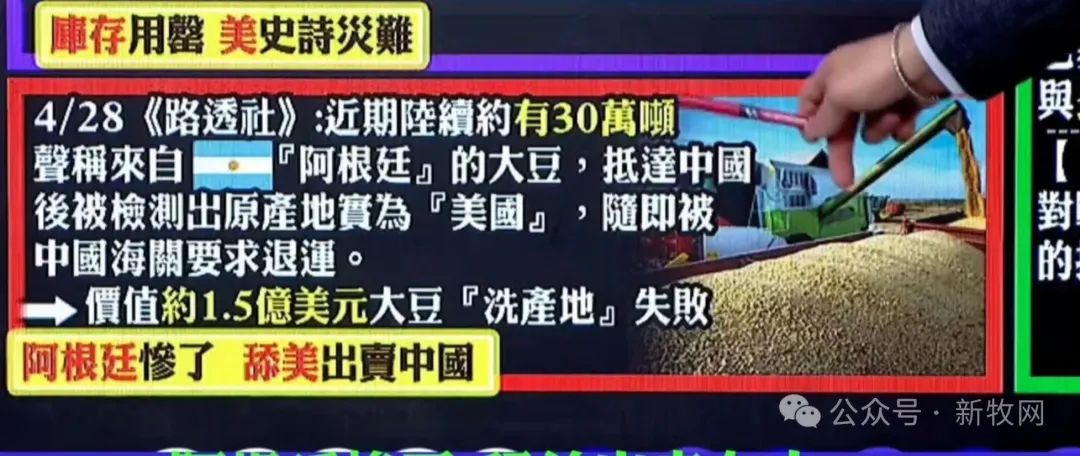

国外媒体路透社报道,约 30 万吨声称来自阿根廷的大豆,在抵达中国港口后,被中国海关检测出真实产地为美国,随即遭到退运,这批大豆价值约 1.5 亿美元。

中国海关火眼金睛

今年 4 月,这批标注为 “阿根廷产” 的大豆运抵中国港口,然而,中国海关凭借先进的检测技术和严格的监管措施,迅速识破了这批大豆的真实身份。经检测,这批大豆的蛋白质含量显著高于阿根廷大豆的正常范围,这一异常情况触发了海关的预警机制。海关工作人员在进一步的开箱查验过程中,发现这些大豆仍然使用着美国的原装麻袋,这一明显的漏洞成为了这批大豆 “身份造假” 的铁证,最终导致这批大豆被全额退运。

中国海关是如何发现的?

(一)借助高科技检测手段

蛋白质光谱分析 :美国中西部地区的大豆由于其独特的土壤特性,蛋白质含量普遍高于 35.1%,而南美大豆的蛋白质含量通常低于 34%。这批大豆的蛋白质含量明显超出了阿根廷大豆的正常范围,从而引起了海关的怀疑。稳定同位素分析 :通过检测大豆中碳、氢、氧等稳定同位素的比值,可以精确地判断其产地。不同地区的土壤和气候条件会赋予农产品独特的同位素 “指纹”,而这批大豆的同位素特征与美国中西部地区的模式高度吻合,与阿根廷的模式存在显著差异。

微生物组溯源 :分析大豆携带的微生物群落构成,不同产地的大豆由于其所处的自然环境不同,携带的微生物种类和数量也存在差异。这批大豆的微生物组特征与美国中西部地区的大豆更为接近。

(二)运用区块链溯源平台

中国海关联合巴西、阿根廷等主要大豆供应国,构建了全球首个区块链溯源平台。这个平台就像是一个透明的 “数字档案馆”,每批进口大豆从种植到运输的全程数据都被详细记录在案,包括种植地的 GPS 坐标、收割时间、运输船舶的轨迹等 12 项关键信息,这些数据实时上传至区块链系统,不可篡改且全程留痕。通过该平台,海关可以轻松地对这批大豆的运输轨迹进行追踪和验证,发现其运输路线存在诸多疑点,与阿根廷大豆正常的出口运输模式不符。

(三)时空拓扑分析技术

中国海关引入了 “时空拓扑分析” 技术,对全球 2300 个港口的物联网数据进行实时监控。通过分析船舶的 AIS 信号等数据,可以清晰地还原货轮的真实航行轨迹。在这次事件中,海关发现这批大豆的运输船舶曾在密西西比河停留 72 小时,这是一个关键的突破口,因为这一停留记录与阿根廷大豆正常的出口运输路线完全不符,进一步证实了这批大豆的 “身份造假” 行为。

我国饲料价位处正常水平

4月,中国向巴西下达240万吨大豆订单,40艘巨轮满载驶向东方,占当月进口量的三分之一。巴西大豆产量从2017年的1.14亿吨飙升至2024年的1.69亿吨,对华出口量达7465万吨,占比超71%。与此同时,阿根廷、俄罗斯、乌克兰等新兴供应国快速崛起,中欧班列将乌克兰玉米运输周期压缩至20天,多元化布局让“美国依赖症”成为历史。

特朗普政府对华加征245%关税后,美国大豆到岸价飙升至1008美元/吨,而巴西大豆仅436美元,价差达131%。我国豆粕饲用需求总体稳定,价格上涨主要是供给端短期扰动导致,饲料养殖企业已采取措施有效应对,随着4月底巴西大豆到港量增加,油厂压榨量将持续放大,豆粕供给阶段性偏紧的局面将显著缓解,豆粕及饲料价格也将随之回落。

根据海关数据,1—3月我国自巴西累计进口大豆454万吨,同比下降55%。大豆到港数量减少,导致压榨加工企业原料供给不足,开机率下降,部分企业停止报价、停签新合同,豆粕产量与库存减少,引发供应紧张担忧,并引起饲料价格每吨联动上涨50—200元。但拉长历史周期看,即使豆粕价格短期涨幅较大,目前的价格水平与前几年每吨近6000元的高位相比,仍大体处于正常范围。按今年4月份豆粕均价计算,较近5年同期平均水平低约8%。

今年以来我国畜牧生产稳定发展,饲料养殖对豆粕的需求总体稳定。目前,国内能繁母猪存栏处于合理区间的较高水平,预计猪饲料需求稳中有增;肉牛养殖正处于产能调整阶段,一季度肉牛存栏小幅下降,反刍动物饲料用量将有所减少;家禽生产平稳发展,一季度末全国家禽存栏61.1亿只,同比增长0.1%,肉禽与蛋禽饲料需求变化不大。综合来看,当前我国畜牧养殖规模以稳为主,饲料用量或小幅增长,随着低蛋白日粮技术持续推广,豆粕需求量有望保持基本稳定,2025年全年大体在7000万—7500万吨水平。

特别值得一提的是,近年来由于国际市场震荡传导影响,进口大豆及下游豆粕价格波动加大,饲料养殖企业市场风险意识能力明显增强,积极建立多元化饲料配方体系,部分大型养殖企业生猪配合饲料在低豆粕、无豆粕配方等领域取得显著进展。(来源:彭博社、中国新闻社、《新京报》、猪e网、新浪财经、北晚在线等)