广告

饲料原料价格持续下跌。

一方面,受国际市场大豆出口竞争影响,我国豆粕供应仍偏宽松,且进口大豆成本下降导致豆粕价格持续下跌。另一方面,节后畜禽产业处于淡季,对饲料需求偏弱,多个原料价格较年初下滑明显……本轮饲料降价潮持续扩大至水产领域,从当下形势预判,短期豆粕等原料仍供强需弱,原料价格或持续偏弱运行。

豆粕跌幅近600元/吨

菜粕、玉米等原料价格齐齐下跌

进入2024年后,豆粕市场行情持续回落,据饲料行业信息网数据,截至2月28日,目前全国豆粕均价已经跌至3290元/吨,与1月初的豆粕价格相比下降了585元。

数据来源:饲料行业信息网

除豆粕外,菜粕、棉粕、玉米等品种对比1月初价格,当前价格亦有过百元的跌幅,虽然受当前天气、政策影响,玉米价格出现回暖反弹趋势,但整体饲料原料价格仍以跌为主。

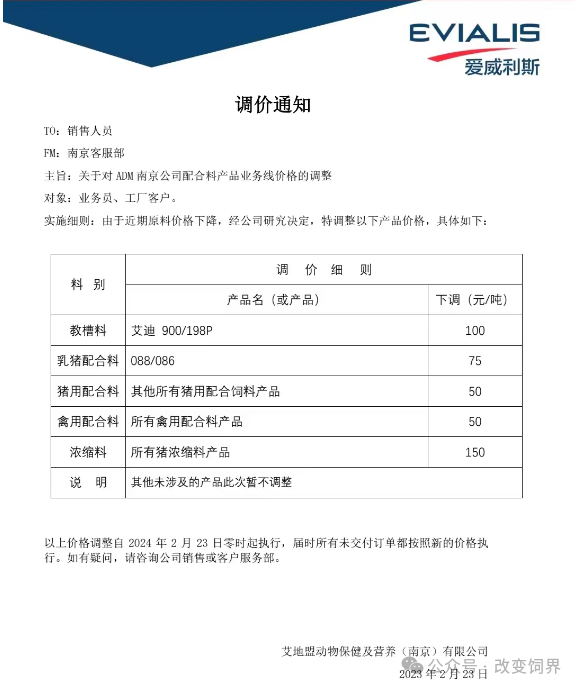

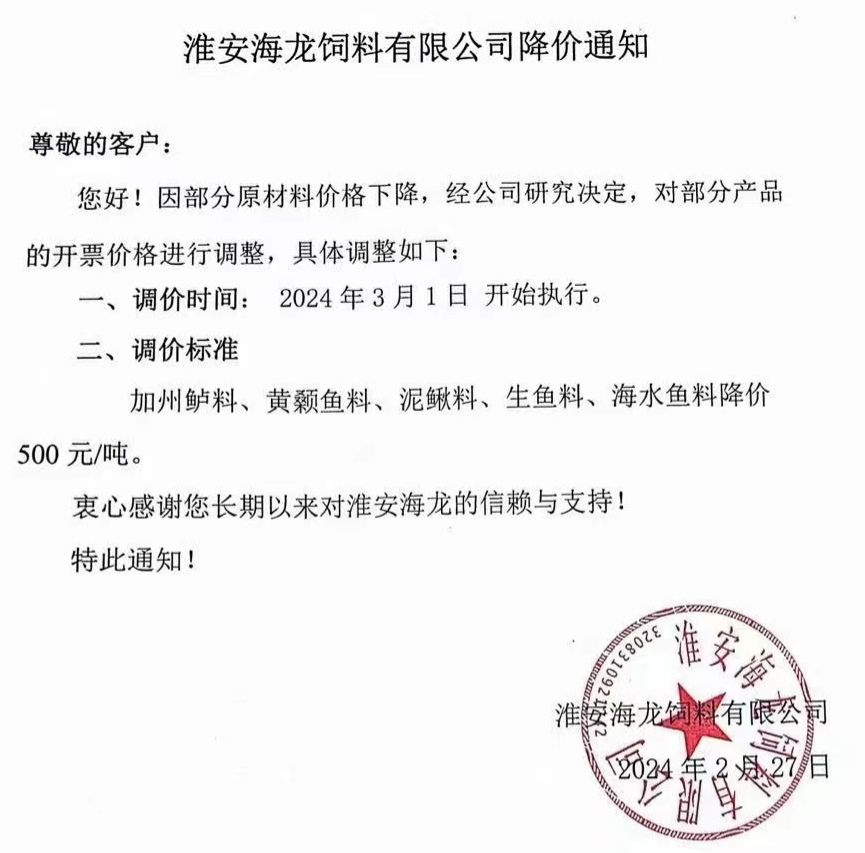

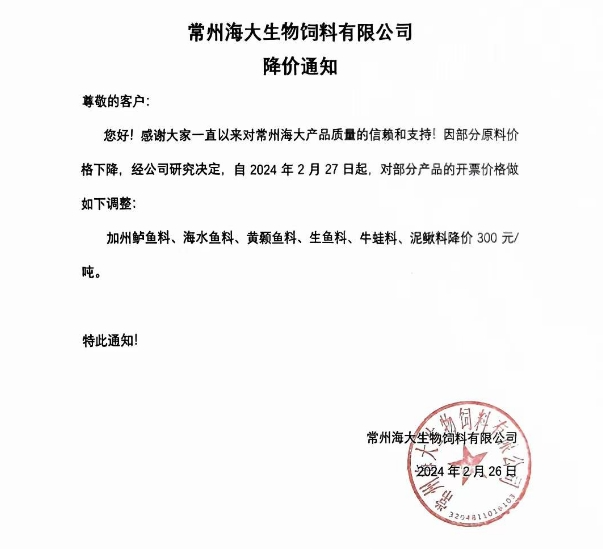

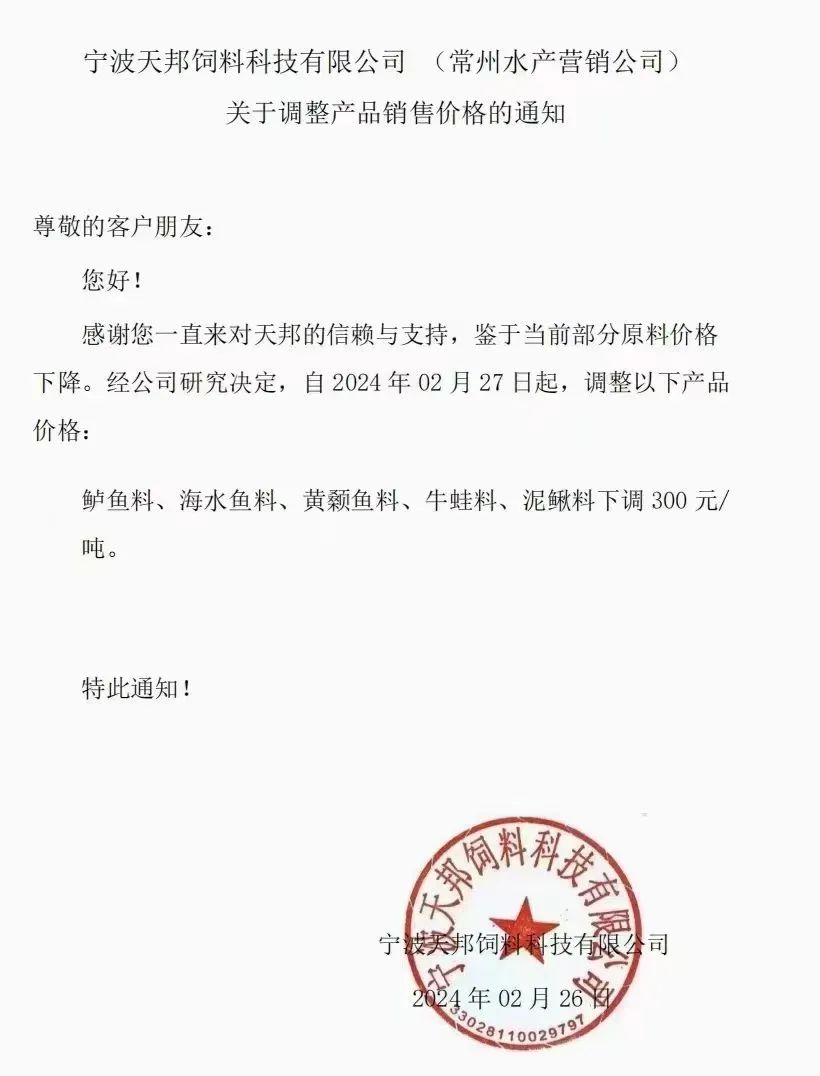

基于前期已有一波畜牧饲料厂如海大、安佑、双胞胎、征泰率先开启饲料降价潮,目前更多的水产饲料企业下调了饲料价格,其中最高降价500元/吨。值得注意的是,已有企业发布了2024年第三轮饲料降价通知。

部分企业发布2024年第三轮降价通知

出口竞争激烈

2月巴西大豆出口量同比增长19%

探究豆粕弱市原因不难发现,除整体供应增加、畜禽需求减弱外,目前各大豆主产国出口竞争激烈,也拉动国际大豆价格稳中下行,进而影响国内豆粕价格。

其中,巴西大豆出口形势强劲,据巴西外贸秘书处的数据显示,截至2月23日,2月份迄今巴西大豆出口量为499万吨,高于一周前的291万吨,去年2月份全月出口量为502万吨,2月份迄今的日均出口量为332,406吨,比去年同期的278,719吨提高19.3%。

美国农业部发布的单日出口销售报告显示,私人出口商报告向未知目的地出售了1.23万吨美国大豆,在2023/24年度交货。

图片来源:油粕面

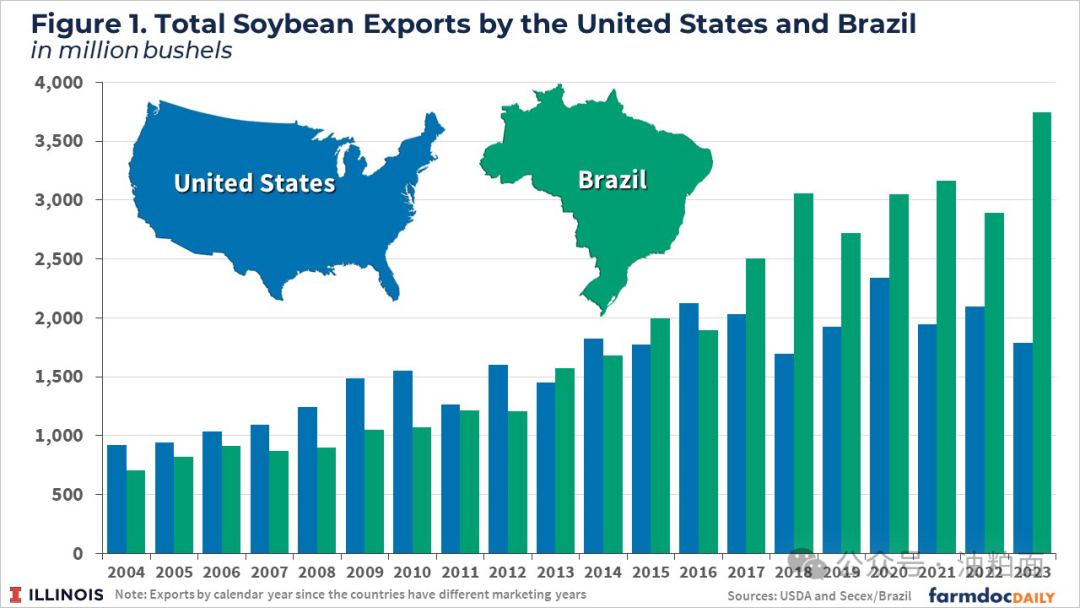

尽管如此,美国仍面临着来自巴西的激烈竞争,争夺全球最大大豆进口国中国的生意。对比两国数据,2023年巴西大豆出口量达到创纪录的37.44亿蒲式耳,是美国17.89亿蒲式耳的两倍,同时,中国对美国大豆的需求不足,压制其期货市场。

值得注意的是,由于巴西大豆的价格非常低,和美国的FOB(离岸)港口价格每吨相差约50美元,远远超过了巴西大豆进入美国的物流成本。自2023年起,美国罕见加大对巴西大豆的进口。根据巴西农业部的数据,巴西对美国的大豆出口在2023年飙升至约42万吨,而之前一年仅为约4000吨。据海事机构称,预计2024年巴西对美国的出口量已超过10万吨。

供增需减豆粕还能跌?

新一轮饲料降价潮在酝酿之中?

分析后市行情,进口大豆价格下行削弱了成本端对豆粕市场的支撑,同时近期工厂大豆压榨量逐渐恢复至正常水平后豆粕供应增加,叠加春节后生猪及家禽等消费逐渐清淡,饲料养殖企业采购谨慎,豆粕出库缓慢后供应继续增加,综合来看,豆粕价格将继续偏弱运行的可能性较大。另外,从上述数据来看,基于当前畜禽养殖消费持续弱势的大背景下,其他饲料原料价格也因需求受限而出现下行波动。基于当前原料下跌行情,有分析认为新一轮的饲料降价潮或存在全线来袭的可能,届时养殖端压力或能得到进一步缓解。(来源:饲料行业信息网、油粕面、改变饲界等,新禽况整理)

最新发布