广告

一季度受养殖传统淡季影响,玉米饲用消费量处于年内相对低位,叠加产区卖压释放,玉米价格出现趋势性走低,二季度饲用玉米的替代品价格优势相对减弱,玉米饲用消费量或有所提升预期,二季度末玉米价格有望迎来反弹。

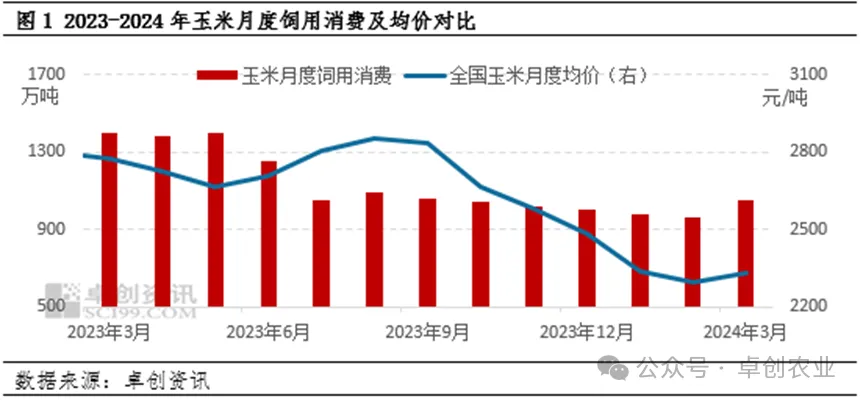

01 一季度玉米饲用需求疲软,玉米价格下跌

一季度玉米饲用需求端乏善可陈,叠加春节后产区基层售粮进度明显提升,市场供应相对宽松,玉米现货价格下行。卓创资讯监测数据显示,2024年一季度全国玉米均价为2320.84元/吨,较2023年四季度价格下跌9.75%,较2023年一季度均价下跌16.88%。

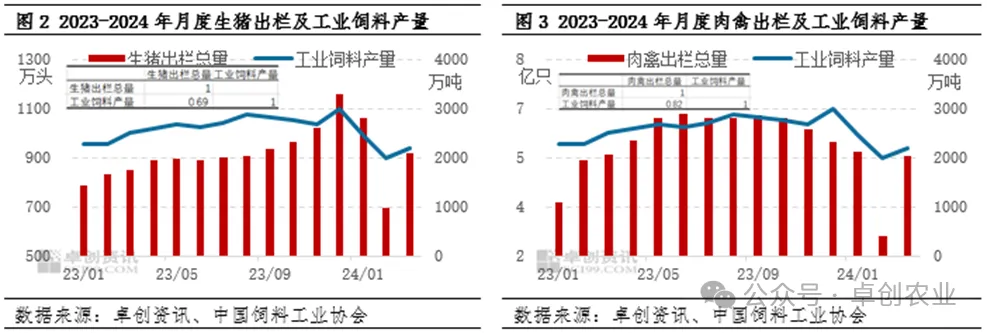

生猪及肉禽作为终端禽畜代表性产品,其出栏量与饲料产量息息相关。理论而言,在养殖行业内,当月出栏的生猪、肉禽等,为保证活体出栏状态,往往需要较为充足的饲料补给,饲料需求上涨,而因饲料存储周期偏短的限制,企业生产模式是以销定产为主,需求增加进而饲料产量有所增加。根据近两年月度出栏数据及工业饲料产量来看,月度生猪出栏总量与工业饲料产量的相关性系数为0.69,两者属于中度正相关关系;月度肉禽出栏总量与工业饲料产量的相关性系数为0.82,达到高度正相关关系。也就是说,月内生猪及肉禽出栏量越高,代表终端禽畜消耗的饲料越多,从而带动饲料产量增加;反之亦然。

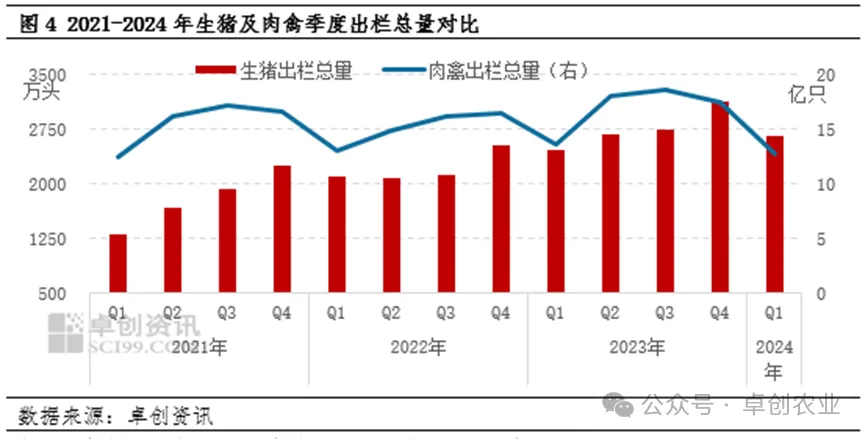

由于春节前市场需求集中释放,终端禽畜集中出栏及屠宰明显增加,导致饲料需求处于年内相对低位。根据卓创资讯数据监测,2024年一季度生猪出栏总量为2670.88万头,较2023年四季度下降15.02%;肉禽出栏总量为12.80亿只,较2023年四季度下降26.94%。终端禽畜出栏量明显下降,饲料产量下降,进一步影响一季度玉米饲用需求疲软表现。

02 二季度玉米饲用需求存增量预期

以广东蛇口港主要能量原料价格来看,截至4月15日,华北小麦与华北玉米价差在360元/吨左右,小麦的饲用替代优势消失,饲料企业暂时不考虑小麦添加。但新季小麦上市在即,产情预期较好,卓创资讯预测华北新季小麦开秤价格或在1.23-1.25元/斤,届时与玉米价差或收窄至200元/吨左右,部分饲料企业密切关注替代价差。目前仅进口玉米替代存在一定优势,但部分保税区已限制进口玉米加工,后续玉米进口量存在减少预期。

伴随玉米价格低位盘整,其余替代品价格与玉米价差优势并不明显。二季度玉米饲用消费替代品影响或逐步减弱,且饲料需求将季节性恢复,预计二季度玉米饲用消费量或有增加预期。

03 市场利好不足 玉米价格上行空间或有限

二季度玉米饲用需求存在一定增量预期,且玉米粮源逐步转移至中间环节,存储成本产生的底部支撑相对偏强,预计二季度玉米现货价格较一季度有窄幅上行可能。但下游深加工行业受季节性检修影响,二季度行业开工率或下降,玉米深加工需求走弱。且生猪存在产能去化影响,玉米饲用消费增量空间有限,均限制玉米价格涨幅。

最新发布