广告

3月随着春节收尾,常规年份屠企宰量会温和恢复,但2024年宰量呈现反季节减量,叠加冻品消化迟缓,屠宰端亏损普遍。未来随着气温升高,滞销鲜品被动入库,屠企冻品消化难度加大,占用资金偏多,叠加猪肉跟涨幅度不匹配和减量带来的连续亏损,屠企或减量、减产、减亏现象逐步增加。

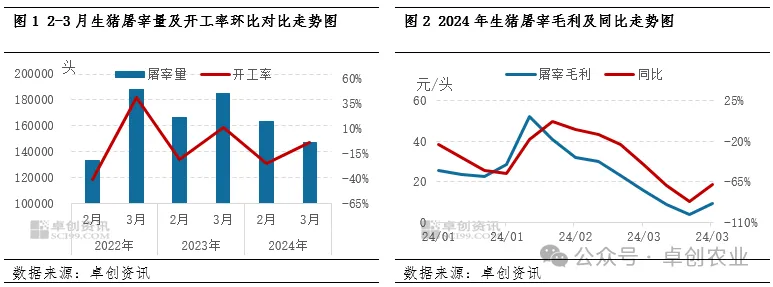

开工率反季节性回落,屠宰毛利持续走低

从下游市场来看,通过对比2022-2024年2-3月月均屠宰量及开工率数据可以看出,2022-2023年的2-3月屠宰量逐步提升,而2024年却呈现下滑走势。养殖端缩量涨价,采销不匹配导致屠宰端利润被压缩,加之宰量下滑导致分摊成本偏高,春节过后屠宰毛利呈现连续下滑走势。

据卓创资讯调研了解,因亏损或屠宰费用偏高,东北及中部部分屠宰企业有停宰现象。随着清明节和劳动节的接踵而至,会一定程度上推动需求端短时备货增加,带来月均宰量的回升。但分割品与副产品或在宰量提升后面临供应同步增量,需求端暂无明显利多支撑的前提下,供应缺口收窄,涨价动力不足。加之白条市场利多支撑有限,气温连续升高对消费端支撑有限,屠企或长期处于亏损运营状态。

冻品库存消化缓慢,消化意向多于入库意向

据卓创资讯监测数据显示,截至4月中旬,全国冻品库容率为22.85%,较3月末微跌0.03个百分点。与往年相比,当前库容水平低于2021-2023年同期,但远高于2020年。猪价涨至高位,屠企入库远期收益风险提升,入库意向偏低。且贸易商囤货意愿偏低,屠企冻品库存消化缓慢。且当前鲜品与猪价涨幅不匹配,导致屠企鲜品亏损。冻品占用资金较多,多数屠企亏损程度加深的同时,运营压力较大。

未来随着气温升高,鲜销市场压力偏大,屠企为降低屠宰分摊成本,继续降量空间有限。但随着鲜销市场剩货现象普遍,屠企或持续存在被动入库的情况,未来冻品消化迟缓,屠企亏损加深,卓创资讯预计屠企停宰、减产或继续增加,对猪价支撑有限。

最新发布