广告

一、调研背景

2023 年初,南美虽经历了巴西大豆创历史记录的丰产,但也出现阿根廷大豆减产的局面。进入下半年、美国大豆的丰产预期逐步转为减产现实,令国际市场上CBOT大豆维持高位运行,导致国内进口大豆成本稳步推升。而国内养殖利润不佳,企业间竞争加剧,市场行情变幻莫测,在此背景下,国内进口大豆压榨行业、豆粕中下游企业,均面临一定程度的风险与挑战。

二、调研样本

广东作为国内第三大饲料大省,第四大进口大豆压榨大省,水产、畜禽、生猪养殖均名列前茅,价格敏感度高,市场反应迅速,常常成为市场风向标,豆粕价格的变化对整个华南影响较大。基于此本次广东豆粕饲料调研共选取当地10家大型头部企业,涵盖大豆/菜籽压榨企业,豆粕、油脂贸易企业,大型饲料养殖企业。覆盖广州、佛山、东莞、深圳等主要的油脂油料、豆粕终端市场,企业市场代表性高。本文将根据本次实地调研所了解到的情况,围绕豆粕产业链的各环节,如油厂、贸易商、饲料企业的当前现状,以及后期市场看法展开论述。

三、调研小结

1、油厂供给目前较为充足,库存压力集中在上游

从走访的 几家油厂来看,除个别油厂库存较少外,其他油厂亦有库存压力,截至2023年12月08日第49周,广东市场油厂大豆库存51.6万吨,较上周小幅下降;豆粕库存10.1万吨,较上周增加2.6万吨,远高于去年同期。且12月大豆到港也较为充足,据Mysteel调研数据显示12月广东预计到船14.5船94.25万吨,外加结转库存也不少。此外,还有2家油厂在12月下旬、1月也有压榨菜籽计划,菜粕供应也较为充足,外加还有大量杂粕到港,给豆粕市场带来冲击,截止1月份来看,整个广东市场的供应是非常充足的。

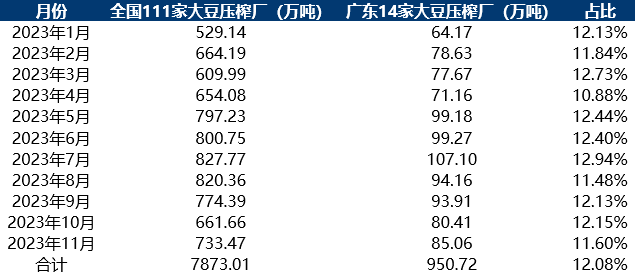

从 Mysteel农产品数据来看,2023 年1-11 月,全国111家油厂大豆压榨量 7873.01万吨,广东地区14家油厂大豆压榨量950.72万吨,占比12.08%。从5月份起,广东地区油厂大豆压榨量就维持在较高水平,10月11月压榨有所下滑,预计12月大豆压榨量也在90-100万吨之间,全年大豆压榨量在1000万吨以上。

目前油厂销售进度除2家外资油厂销售较快以外,其他均中等偏慢,除少数几家油厂以一口价销售为主,其余均以基差销售为主,现货目前只有2家可售量较多,且这两家远月基本没有怎么售出,广东市场明年5-9月的销售进度在2-3成,且均以贸易商接货为主,饲料厂可能少数建了一点头寸,买完点价,一口价在3400-3500元/吨,2-4月的销售进度不到一成,这也反应了下游对于明年远月基差持谨慎态度,保持随采随用为主。而今年油厂的压榨利润整体来说也不乐观,走访时,油厂榨利仍是亏损,之前也有洗船现象,而下游不买货导致油厂2-3月买船进度偏慢,再加上今年巴西主产区出现天气问题导致种植进度偏慢,可能会导致2-3月出现短缺,这也是目前豆粕03合约走势偏强的最重要原因。

2、贸易商亏损较为严重,情绪较为悲观

从走访的几家贸易企业来看,大多看空后市基差,当前油厂库存比较高,基差跌太多的话会选择去交割;贸易商之前买了高价基差的都亏损较为严重,前期买了高价基差的,现在还在处理头寸,手上没有头寸的,滚动做空基差,有客户买货,就从市场低价购入交货赚点价差。饲料厂目前不断压缩自己的物理库存,随采随用为主,贸易商亦不敢建太多头寸。目前是油厂压力比较大,中下游库存都不多。可能预计1月出现需求拐点,届时看看基差是否有所好转。

3、下游需求不如预期悲观,但总体供大于求

据中国饲料工业统计数据显示,预计今年广东全省饲料工业总产值1590亿元,同比增长3%;饲料总产量3540万吨,同比增长1%,产量处于近五年来的高位水平,其中预计水产饲料占比21%,生猪饲料占比41%,家禽饲料占比37%,其余占比1%。今年以来,广东省全价配合饲料需求旺盛,浓缩饲料与去年同期相比需求下降,主要是由于多数企业出于降本增效的考虑,更多地选择质好价优的成品全价配合饲料产品或者效果较好核心预混合饲料产品。预计今年全省配合饲料3440万吨,同比增长1%;浓缩饲料25万吨,同比下降8%;添加剂预混合饲料65万吨,同比增长5%。从不同动物品种饲料的产销情况来看,今年的几大类饲料产品中,生猪、反刍饲料需求增加,水产饲料需求减少,家禽饲料需求与去年基本持平。

从官方数据看来,今年饲料需求不降反增,和我们走访的两家饲料企业说法基本一致,两家公司今年亦称公司今年饲料销量整体较去年持平甚至有所增长,并没有市场所说的那么悲观,不排除可能一些中小型企业被大集团挤占市场份额。今年4、5月份出现政策调整导致大豆到港延迟,豆粕价格走高,再加上去年9-11月份出现1500元/吨高基差现象,而9-10月本就是传统水产旺季,下游纷纷提前备货以防“历史重演”,然而今年9月份台风频繁登录以及一些其他原因,导致9月水产需求旺季不旺,且今年9-10月大豆到港亦不如预期那么少,供应也没有预期紧张,导致现货价格一路走低,下游手持高价原料合同,亏损严重,再加上水产淡季,豆粕消耗较慢,一直滚动补库,随采随用,保持4-7天左右的物理库存,10-15天左右的合同库存,很大一部分原因是今年提前备货导致后期备货积极性不高。值得注意的是,这会不会是另一个极端,如果下游极力压低库存,供应端稍有问题,下游又将陷入被动局面。

4、广东省珠三角饲料配方灵活 原料采购注重性价比

今年华南杂粕进口量较大,亦给市场带来不少冲击,葵粕的进口量逐年上升,目前进口量已经超过菜粕,而且葵粕的性价比优势明显,在禽料、水产料中大量替代了豆粕的需求。加上这两年加拿大菜籽丰产,国内进口菜籽数量充足,之前因为中加关系而停产的菜籽线也都陆续开机,菜粕的供应充足,对豆粕也造成了很大的压力。据了解,大型饲料厂议价能力较高,成本控制亦较好,配方调整可能没有那么频繁,而在激烈的市场竞争环境下,饲料原料是饲料成本的大头,中小型企业只能通过调整原料配比来压缩成本来抢占市场份额。配方调整非常灵活,豆粕价格变动300元/吨左右就会调整配方,菜粕300元/吨左右,鱼粉500元/吨左右就会用肉骨粉、鸡肉粉等替代,配方调整特别灵活。水产料中,特水中豆粕添加比例在20%,特水对蛋白要求比较高,所以很少用菜粕、葵粕替代;普水8-10%左右的豆粕,菜粕有性价比甚至可以添加到30%,没有性价比亦可以不添加,菜粕可以替代豆粕5-7%,豆皮等1.5%左右,菜粕颗粒粕更好用,粉状菜粕会有10%左右的损耗。膨化水产饲料中豆油、棕榈油比例可以高达5% 。大猪料豆粕添加比例在12-13%左右,比较刚性,菜粕替代最多只能到2-3%,猪料必须添加一定比例豆粕,豆粕0添加在商品料中难以实现;鸭料可以不用豆粕,完全用菜粕加葵粕;鸡料配方相对稳定,豆粕比例13%-17%,杂粕替代比较少。

5、三大油脂亦供应充足,库存结构出现调整

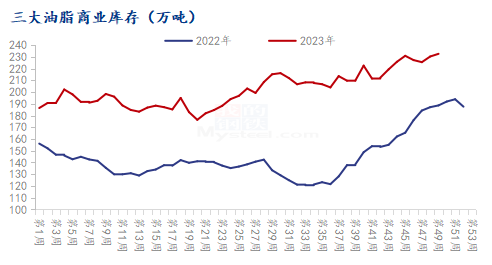

油脂的情况与豆粕情况基本一致,处于供大于求的大环境,棕榈油大量买船,库存处于多年以来的高位;菜油这边俄菜大量进口,冲击国内市场,非转基因菜油与转基因菜油的价差几乎平水;豆油因巴西大豆大量到港,油厂大豆库存充足,供应也比较充分。三大油脂库存比去年库存低位的时候高了整整100万吨。据Mysteel调研显示, 截至2023年12月8日(第49周),全国重点地区豆油、棕榈油、菜油三大油脂商业库存总量为232.55万吨,较上周增加2.29万吨,增幅0.99%;同比2022年第48周三大油脂商业库存188.61万吨增加43.94万吨,增幅23.30%。

油脂市场需求亦不如市场传言悲观,通过与拜访企业交谈,了解到表观消费不好的主要原因还是库存结构问题。实际的终端需求应该不至于非常差,部分企业甚至已经开始了春节备货,主要还是市场供应太过充足,加上基差下行,终端不看好,囤货意愿不强,导致库存压力集中在上游。

值得注意的是,益海嘉里在2018年推出的茶多酚技术也在一定程度上改变了华南油脂的消费结构,棕榈油加茶多酚替代豆油,一定程度上挤占了豆油消费市场。棕榈油在食用油领域的使用主要集中在华南,目前华南地区包装油配方中,豆油占比只有2%-3%,但随着冬季气温下降,华南这边的包装油配方也要调整,下调棕榈油的比例,上调豆油的比例提到20%左右,这会导致棕榈油需求有所下降,豆油需求好转,但考虑到今年华南天气比较暖和,加上茶多酚技术的应用,目前豆棕价差1000元/吨左右,棕榈油性价比突出,估计豆油添加比例很难达到20%,即使达到了,时间也短暂,有油脂贸易商认为能达到10%左右就不错了。

6、展望后市

展望后市,随着大豆扩种,以及种植技术提高,大豆供应整体宽松,全球油脂油料系已经进入一个供应宽松的大周期,未来两年应该是一个震荡寻找成本支撑的过程,从近两年的行情来看,也更多的是市场节奏性的问题,不过不管是产业客户也好,投资客户也好,都要做好应对这个大周期的准备,把握好市场节奏。

最新发布