广告

5月CBOT大豆期价进一步下跌。截至5月26日,CBOT大豆主力07合约报收于1336美分/蒲,环比4月下跌81美分/蒲,跌幅5.7%。纵观整个5月份的CBOT大豆07月合约期价走势,基本上可以分为两个阶段,第一阶段为月初至5月19日的单边下挫;第二阶段为5月19日至月底的震荡运行。

具体来看,第一阶段CBOT大豆07合约期价出现连续下跌,在跌破1400美分/蒲后,一度跌至1300美分/蒲附近,创出年内新低。其主要原因在于:一方面美国农业部公布的5月供需报告数据利空,对期价造成打压。具体来看,5月美国农业部数据显示2023/24年度全球大豆预计高达4.1亿吨,结转库存将回升至1.22亿吨,同比增加2145万吨,这奠定了CBOT大豆期价重心下移的基调。并且美国2023/24年度大豆播种进度较快,市场普遍认为有望实现丰产,美国农业部预计美国2023/24年度大豆产量1.23亿吨,结转库存回升至911万吨。因此,美国大豆良好的丰产预期开机,导致CBOT大豆期价弱势。另一方面,由于2022/23年度巴西大豆实现创历史记录丰产的1.55亿吨,导致其出口压力较大,这也将挤占美国大豆出口的市场份额,同样令CBOT大豆期价承压。同时,由于盘面投机资金的撤离,整个5月份投机资金净多头撤离极其明显,这也令CBOT大豆期价走势偏弱。

第二阶段CBOT大豆期价转入震荡运行,07合约大体围绕1300美分/蒲附近运行。主要原因在于经历前面的快速下跌后,阶段性的利空得到兑现。随着美豆大豆播种进度进入下半场,种植进度快这一题材也基本交易到位,部分空头资金出现获利了解。而短期进一步的利空题材暂不明显,而且6月份开始,需要考虑美国大豆的天气升水问题,因此导致空头资金暂未进一步发力,盘面转入震荡市。

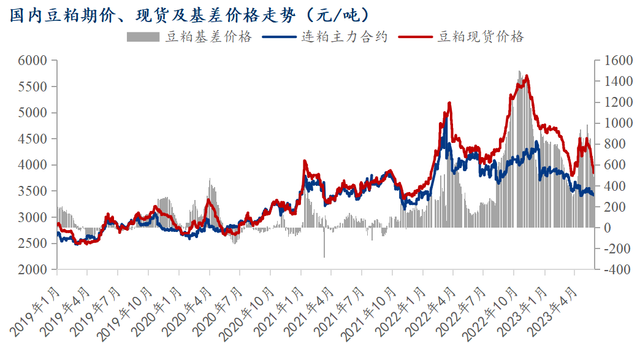

5月国内连粕主力合约M2309偏弱运行。截至5月30日,连粕主力合约M2309报收于3416点,环比上月下跌81点,跌幅2.31%。纵观整个5月的连粕走势,与4月下旬以来的走势形成倒“V”结构,中间虽有反弹,但高度有限,随后仍旧陷入下跌局面。

5月初连粕M2309合约虽在豆粕现货高企,近月合约M2307的拉涨带动下,一度出现反弹,但反弹至3550点附近明显乏力,随后反弹的高点不断降低,临近月底,再度跌至3400点附近。主要原因在于:5月初由于巴西大豆贴水价格继续反弹,且人民币汇率呈现贬值趋势,因此相当程度上对冲了CBOT大豆期价下跌带来的冲击;而国内当时由于大豆到港卸船进度偏慢,油厂开机率一度处于低位,令豆粕现货价格保持高企,带动期价走强。5月下旬以来,随着巴西大豆贴水价格整体维持稳定,人民币汇率虽仍在贬值走势中,但却不足以对冲掉CBOT大豆价格下跌带来的冲击;并且油厂开机率逐步回升至高位,豆粕供给增加,豆粕库存开始累库,导致豆粕现货快速回落,对期价反而构成打压态势。

至于5月份的国内豆粕现货市场,相比豆粕期价的弱势,则表现的更为弱势,真的是上去的有多快,下来的就更有多快。截至5月30日,全国豆粕现货成交均价3844元/吨,环比上月下跌488元/吨,跌幅11%。豆粕现货价格出现大幅大跌,主要原因在于供给的恢复,4月份由于收到大豆到港卸船进度偏慢的政策性影响,导致油厂开机率不及预期,5月初这一局面仍未得到改观。但随着进入5月下旬,随着油厂开机率的提高,豆粕供给恢复,贸易商率先杀价,临近月底油厂也跟上这一节奏,令豆粕现货价格快速下跌。需求方面,由于4月至5月上旬的4000元/吨之上的豆粕现货,令饲料厂和养殖终端豆粕需求仅保持刚需采购,随着豆粕供给恢复,市场再度陷入了买涨不买跌的局面来,并且部分饲料企业的低蛋白日粮也一定程度影响豆粕消费。

展望后市:南美巴西大豆丰产带来的卖压仍在持续,但压力最大时期或以过去,毕竟从大豆贴水报价来看,已较4月低点回升了100美分左右。而对于阿根廷2022/23年度大豆大减产这一事件,市场并未重点关注,对价格的影响也明显弱化。接下来市场将重点关注美国大豆新作情况,6月份开始北半球进入一年中的高温天气,特别是考虑到美国2022/23年度大豆旧作库存偏低的现状,因此天气问题依旧值得关注,这一阶段押注空头或许并不是好的策略。此外,静待6月底USDA公布的种植面积报告。

连粕M2309期价由于此前经历下跌, 且估值相对合理,6月份的下跌空间相对有限,下方位置暂看3300点附近。6月份期价弱势的主要驱动在于外围CBOT大豆仍未企稳,不排除在进入天气市题材炒作前再度下跌;以及国内豆粕现货价格在6月份仍有下降冲击,将对期价造成冲击。但考虑到期价已然先于现货市场提前交易预期,未来期价表现相比现货价格会更具韧性。现货方面,由于6月将面临庞大的豆粕供给压力,叠加仍有相当数量油厂有6月豆粕可售头寸,豆粕现货价格将进一步走低,助其价格将回归供需基本面,有望向期价靠拢。

最新发布