广告

近期在巴西大豆(5023, -51.00, -1.01%)丰产强化,美豆出口销售压力较大的影响下,美豆接连下跌,截止到昨日,CBOT美豆主力合约收于1337.75美分/蒲,较5月高点1446.75美分/蒲足足下跌109美分/蒲,跌幅7.53%。国内方面,连盘豆粕(3418, -27.00, -0.78%)在现货仍保持较高基差的情况下明显强于美豆,截止到昨日,连粕09合约收于3446元/吨,较5月高点下跌119元/吨,跌幅3.34%。而豆粕现货方面则不容乐观,截止到昨日国内沿海主流地区现货价格在3920-4030元/吨之间,山东地区较前期高点已下跌720元/吨,豆粕现货顶部确立了吗?后期是否仍有下跌空间?以下浅析一二:

一、1-2季度豆粕行情一波三折 市场情绪先降温再升温

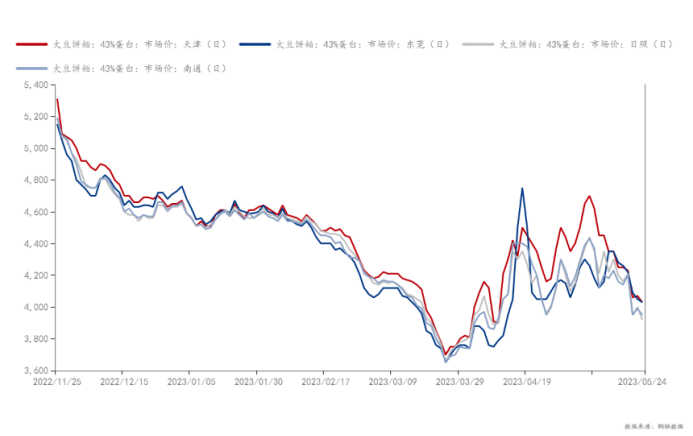

回顾今年1-2季度豆粕现货行情走势,不难发现自去年年底以来,豆粕现货价格一路从5000元/吨以上回调至最低3500元/吨附近,而后陆续反弹至4600元/吨,近期又下跌至4000元/吨。并且在4月份,市场普遍认为5月份大豆到港量空前,豆粕现货势必再度下跌,因此市场各方普遍抱着看空心态,但4月下旬至5月下旬的不跌反涨令许多下游企业猝不及防。截止目前,仍有不少地区的油厂提货紧张,饲料企业保持偏高安全库存。

二、5-6月进口大豆到港量基数大 各因素导致压力后移

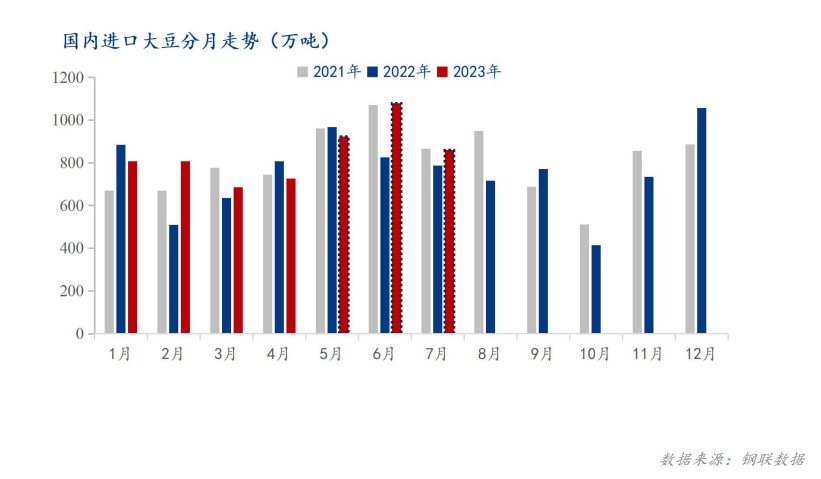

前文我们提到,5月国内油厂大豆到港量较大,市场普遍看空后市。据Mysteel农产品团队初步统计,5月份国内主要地区123家油厂大豆到港预估142船,共计约923万吨,6月进口大豆到港量预计1080万吨,7月进口大豆到港量预计860万吨。(注:由于远月买船及到港时间仍有变化可能,因此我们将在后期的到港数据中进行修正。)由此可以看出,5-6月份全国将近2000万吨的大豆到港量应使豆粕供应激增,同时导致现货价格承压运行。但就在市场看空氛围最浓的时候,迎来了海关检疫政策调整的消息,山东地区首当其冲,数家油厂需要停机等待大豆检验完成,其余地区如华东,广东,华北等也受到了不同程度的影响,加之原本就有部分油厂有停机检修的计划,一时间豆粕现货供应竟变得紧张起来。随着时间推移,受影响的地区范围扩大,全国豆粕现货乘势上涨,出乎大家的意料。原本5-6月份庞大的到港量的压力就这样缓缓被推移至后期,到5月底才“初现端倪”。

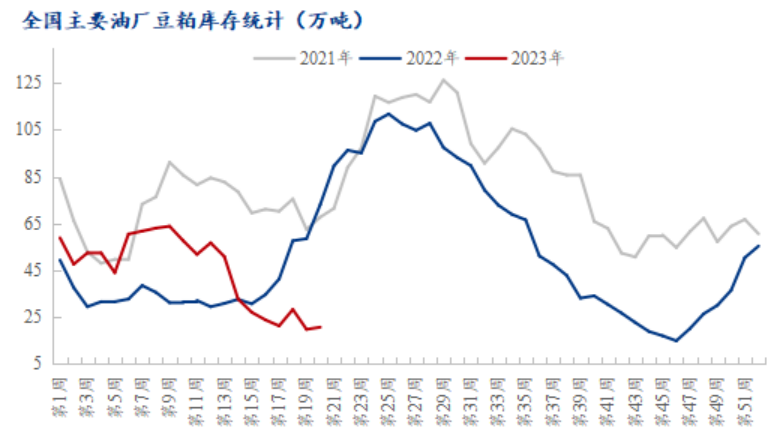

三、大豆到港量逐步恢复 油厂豆粕库存触底回升

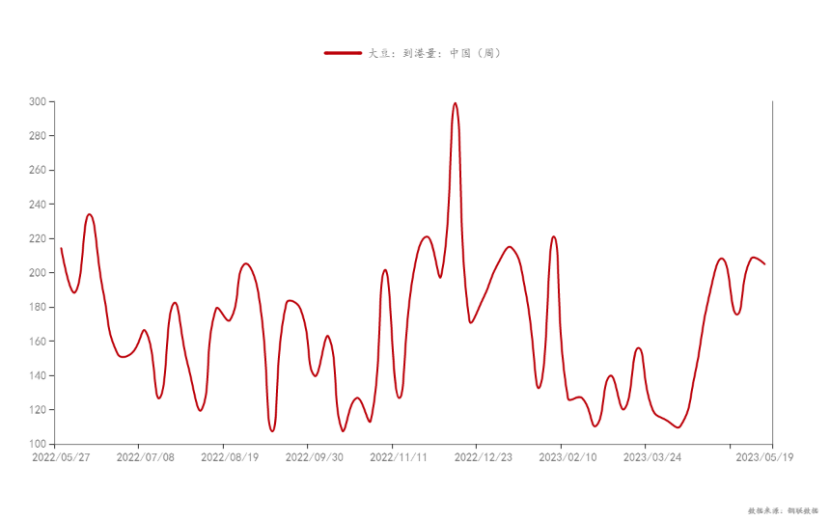

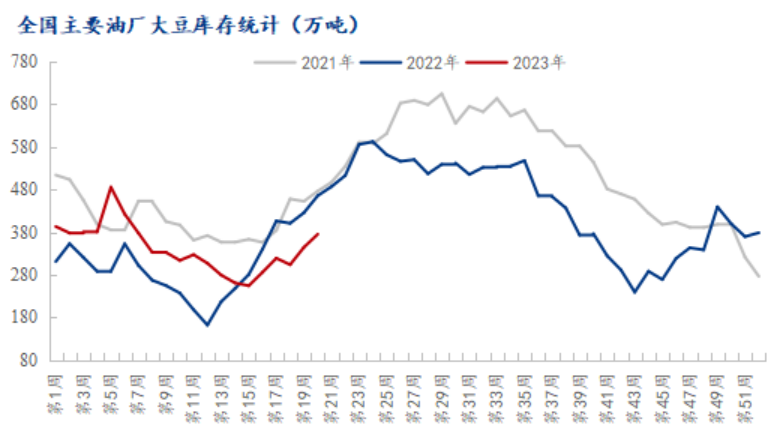

据Mysteel对国内主要油厂调查数据显示:2023年第20周,全国主要油厂大豆库存、豆粕库存上升。其中大豆库存为374.86万吨,较上周增加30.69万吨,增幅8.92%,同比去年减少90.24万吨,减幅19.4%;豆粕库存为20.72万吨,较上周增加0.9万吨,增幅4.54%,同比去年减少52.33万吨,减幅71.64%。从下图可以看出,4-5月份大豆到港量是呈现低位回升态势,周度到港量最低时仅110.5万吨,而后逐步上升,近期更是有2周达到200万吨以上水平。随着大豆到港量的逐渐恢复,油厂大豆库存也逐步上升,而豆粕库存则在下游提货积极性较高的情况下恢复偏慢,但上周也出现了触底回升迹象,部分地区的下游饲料企业表示,近几天的提货排队情况已经有所缓解。

综上所述:5-6月大豆到港量较大是客观存在的问题,虽然5月份受到政策影响,油厂开机率较低,现货供应紧张,基差再度拉起。但近期可以看出大豆到港量和油厂开机率,油厂豆粕库存等关键指标已出现回暖信号,现货压力“虽迟但到”,后续重点关注各地区油厂大豆到港,开停机和豆粕库存恢复情况。连粕方面,在现货基差仍然偏高,7-9月基差大幅回落的态势下,盘面将强于现货运行,中下游饲料企业逢低点价。

最新发布