广告

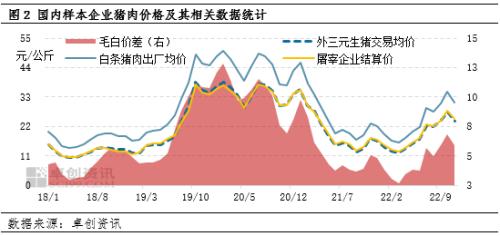

2022年国内猪肉价格与生猪价格走势高度一致,呈现较明显的斜“N”型。四季度进入传统肉类需求旺季,但猪肉价格进入下行通道,主要原因是供应端明显放量,终端需求跟进缓慢,猪肉市场供需错配。与生猪价格形成机制不同,猪肉价格具有较明显的成本驱动特征。

近年猪肉价格与生猪价格高度正相关

国内猪肉定价方式绝大部分属于市场公式定价,即猪肉价格中综合了生猪成本、运输费用以及屠宰费用、设备折旧等,且生猪成本在定价中的占比具有绝对优势。因此其价格波动与生猪市场价格趋于一致。卓创资讯认为,影响国内猪肉价格的主要因素除了生猪市场供应外,还包括能够反映终端消费水平的猪肉鲜销量指标,该指标与屠宰量的区别在于,其通过终端市场鲜品消费水平反馈进行调整。近三年历史数据表明,猪肉价格与生猪价格的相关性系数为1,属高度正相关关系;猪肉价格与屠宰量、鲜销量的相关性系数分别为-0.81、-0.79,属于高度负相关。体现了生猪产业链各环节定价机制不同所形成的差异。

观点一:屠宰量、鲜销量反映猪肉市场供需关系

从猪肉的生产、消费过程来看,屠宰量、鲜销量可反映猪肉的供应和需求变化。卓创资讯监测数据显示,除春节所在的1月份,2022年样本企业的生猪屠宰量整体是高位下降趋势,7月和10月出现季节性低点。1-11月份,样本企业生猪屠宰总量为3590万头,比去年同期增加12.13%;猪肉鲜销总量3222万头,同比增幅13.66%;白条猪肉均价24.02元/公斤,同比下跌 8.43%。屠宰企业多根据白条肉订单销量制订屠宰计划,所以生猪屠宰量与猪肉鲜销量的变化高度趋同。屠宰量、鲜销量与白条猪肉价格均呈高度负相关,代表两层含义。从成本的角度来看,生猪价格高位,说明生猪供应偏紧,屠宰企业的屠宰成本提升,对屠宰量、开工率均有一定制约作用。从终端市场消费的角度来看,猪肉价格偏高将抑制终端需求,白条订单减少,屠宰量亦跟随调减。从生猪产业链来看,屠宰企业是连接生猪养殖和猪肉生产的重要环节,其经营指标受上游生猪供应、价格的制约作用较明显。

观点二:屠宰环节对猪肉价格的决定作用较弱

行业内习惯用毛白价差衡量屠宰企业的盈利情况。据调研了解,一般毛白价差在1.5-2元/公斤可覆盖企业的固定成本,毛白价差在5-6元/公斤方可实现盈利(包括副产品收入)。今年屠宰企业头均毛利不足20元,与几百甚至上千的养殖头均盈利不可同日而语。所以单一屠宰业务的企业经营压力较大。(备注:毛白价差=白条猪肉出厂价-屠宰企业胴体结算价)

预测:四季度需求不及预期,猪肉价格跟随猪价走弱

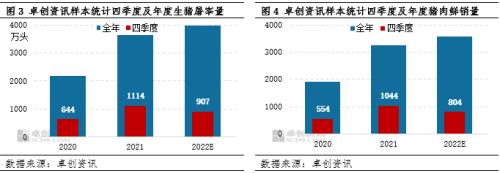

近年数据显示,四季度是传统猪肉需求旺季,样本企业的屠宰量、鲜销量均有增加。截至12月20日,今年四季度样本企业屠宰量占全年的比重为23%,低于前两年30%-31%的水平;四季度样本企业猪肉鲜销量占全年的比重为23%,低于前两年29%-32%的水平。说明今年四季度的需求量不及去年同期,主要原因是肉价偏高及腌腊时间缩短。据卓创资讯调研了解,随着年末及春节临近,养殖环节将集中出栏,12月出栏量或增至年内最高值。但目前部分地区屠宰企业工人到岗率较低,终端市场人员流动量减少,直接影响生猪屠宰及猪肉消费。春节前生猪市场或延续供强需弱状态,生猪及猪肉价格仍将负重前行。

综上所述,与生猪价格相比,国内猪肉价格的形成更具成本驱动的特征。12月将是生猪出栏高峰期,但屠宰企业及终端市场需求均不及去年同期,预计春节前生猪价格将延续弱势,猪肉价格亦难独善其身。1月终端市场短时集中采购猪肉,拉动作用亦有限。

最新发布