广告

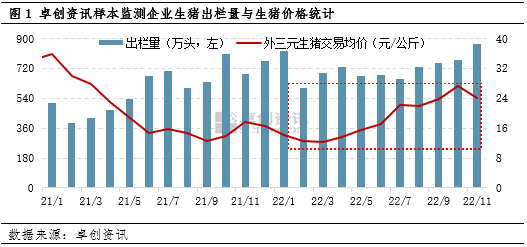

11月国内生猪价格整体是下行趋势,且较10月跌幅明显,主要是供应趋于宽松。四季度及春节前是传统猪肉需求旺季,养殖单位对猪价预期较高而积极出栏,生猪出栏量持续增加。临近年末,养殖端尤其是规模企业仍有放量空间,预计12月将是年内出栏最高峰,猪价亦将承压下行。

2022年国内生猪价格大致呈现斜“N”型走势,其中3-10月整体是攀升阶段,其他时间则是偏弱状态。监测数据显示,11月国内166家样本企业生猪出栏总量865.51万头、外三元生猪交易均价24.06元/公斤,分别较10月增加12.62%、下跌11.87%。虽然11月猪价低于10月,但仍处于年内次高点。

总量:供应增量,猪价底部回升

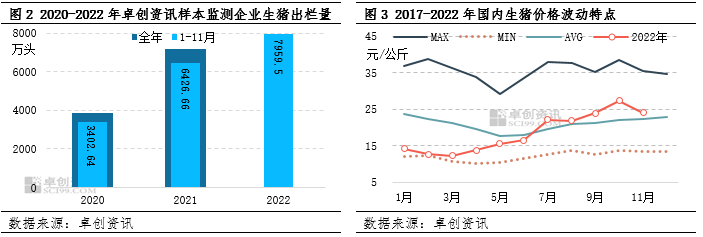

从近三年出栏量来看,今年1-11月生猪出栏量均已超过前两年全年水平。

监测数据显示,今年前11个月样本企业生猪出栏总量为7959.5万头,比2021同期增加23.85%,比2021年全年增加10.67%,说明国内生猪产能不断修复,目前已略高于非瘟前的正常水平。从近六年数据来看,今年上半年生猪均价处于周期低位回升的过程,下半年已涨至平均线以上,7-11月均价为23.84元/公斤,高于近年同期均值2.62元/公斤。

结构:生猪养殖集中度提升

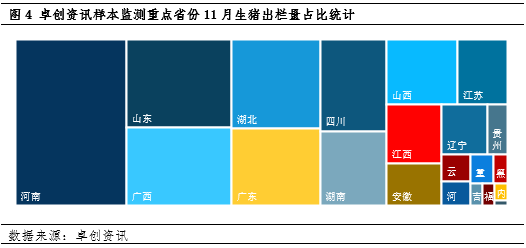

从21个省区的出栏量来看,排在前五位的分别是河南、山东、广西、湖北、广东,也一定程度上代表了行业内规模养殖集中度水平,头部企业分布较多,其出栏量在总量中的占比较高。

监测数据显示,11月生猪出栏量中,前五位的占比分别为22.63%、11.32%、10.01%、9.69%、8.30%,前五位之和为61.96%。(备注:因浙江占比不足0.1%,图中未显示)

2022年生猪出栏高峰将出现在12月

从最近上市公司公布的财报数据来看,今年1-11月11家上市企业的平均生猪出栏进度为89.67%,比去年同期增加0.65个百分点。随着年末和春节临近,规模企业仍将冲刺年度计划,且有头部企业调高本年度出栏目标。再者春节后生猪价格因需求减弱出现季节性下跌,规模企业有部分1月份出栏计划或提前至12月份。除此之外,中小散户也倾向于在春节的需求旺季出栏,以保证经济效益最大化。

综合评估,12月国内生猪出栏量较11月增加17%-18%,亦是年内最大增幅,将利空生猪价格。

通过对2020-2022年数据进行研究得出,在不考虑需求的前提下,生猪供应-价格弹性系数为1-2,说明生猪出栏量每增加1%,对应的生猪价格下跌1%-2%。截至12月17日,12月生猪均价为20.50元/公斤,较11月同期跌幅18.03%,预计12月下半月生猪价格跌幅或收窄。(备注:供应-价格弹性系数论证过程详见《生猪市场量价关系分析——基于价格-供应弹性系数的研究》一文)。

综上所述,11月生猪市场呈现量增价减的关系。12月养殖端仍有放量空间,尤其是规模企业,预计12月将是年内生猪出栏最高峰,对猪价产生利空影响。另需关注储备肉投放对养殖端出栏节奏的影响。

最新发布