广告

众所周知,受阶段性供应偏紧影响,生猪价格持续走高,尤其随着二次育肥进场增加,价格可谓一路高歌猛进,但新冠疫情影响下,终端消费低迷,需求偏弱始终为最大利空。那么供需博弈之下,到底孰强孰弱?

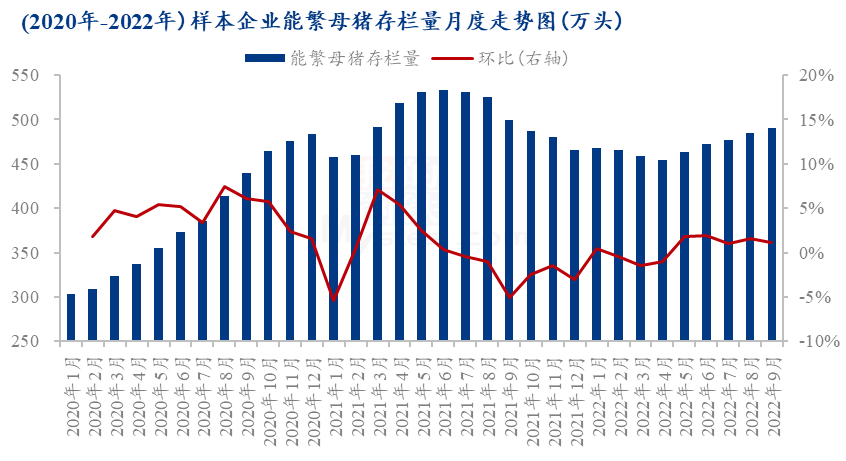

首先供应方面来看,阶段性供应偏紧始终未得到实质性缓解。第一产能恢复不快,据Mysteel农产品调研数据显示,9月份样本企业能繁母猪存栏量环比增加1.27%,增幅不超2%且不及8月份(8月份增幅1.73%)。业内人士表示,当前养殖端对于仔猪和二元母猪补栏积极性不高。一方面仔猪补栏已错过最佳时间节点,另一方面,养殖户经历了上一轮的深度亏损之后,刚刚开始恢复“元气”,对于增加产能方面仍显谨慎,相较于周期较长、风险较大的自繁自养和外购仔猪育肥而言,二次育肥似乎是更好的选择。“短平快”模式能够带来更为丰厚的利润。

说到二次育肥便是导致进一步供应偏紧的重要原因,从7月份开始,二次育肥进场积极性明显增加,据悉高峰时期能占区域出栏量的一半左右。导致部分屠宰企业收猪困难,价格自然水涨船高。另外,二次育肥多采购200斤左右的小标猪为主,部分规模场小体重猪出栏增加也为目前大猪供应不足埋下伏笔。据悉,当下仍有二次育肥主动进场,虽然价格已然偏高。

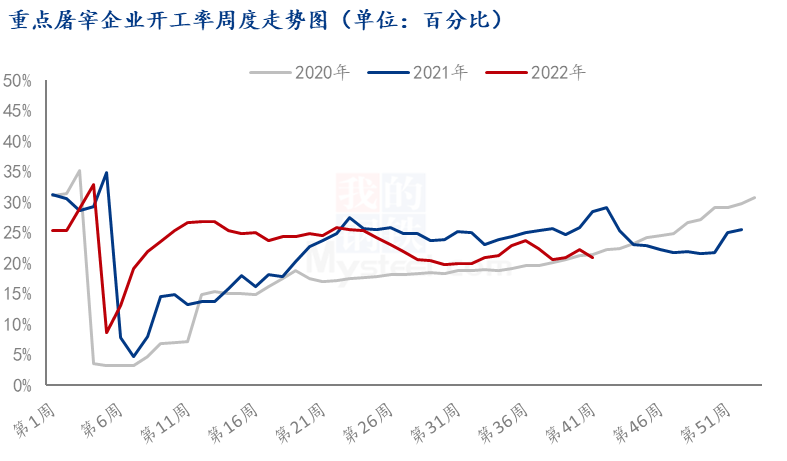

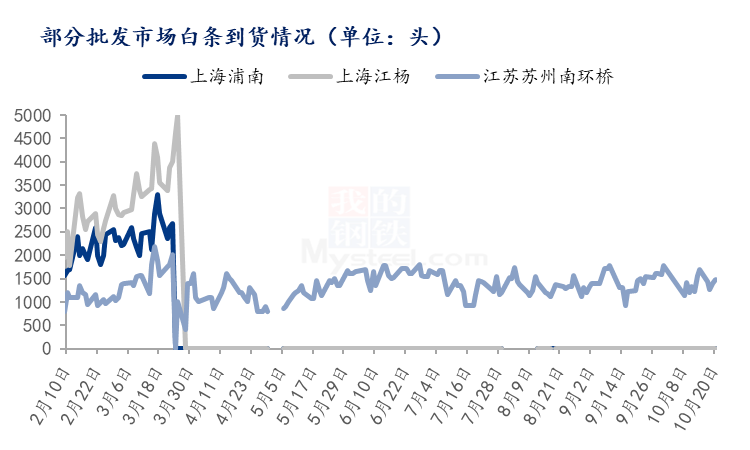

需求方面分析,目前白条走货依旧不快,虽然随着天气转冷。逐渐转入传统旺季,但需求增量十分有限,新冠疫情影响持续,短线集中性消费难以恢复。此外,白条价格被动上涨一定程度抑制终端消费,尤其近期价格上涨过快,过高,令许多消费者“吃不消”。从批发市场的到货情况和屠宰企业的开工情况可见一斑。

那么供需博弈之下,到底是供应偏紧的利好继续支撑猪价维持高位水平,还是需求偏弱的利空更胜一筹?短线来看,阶段性供应偏紧似乎更占上风。分析来看,散户二次育肥热度虽然有所消退,但看涨情绪依旧,短线压栏增重为主,随着天气转冷,大体重猪受欢迎程度明显增加,因此散户会选择养大一些,且高价背景之下,前期入场散户利润有保证,目前已无后顾之忧,据悉常规出栏体重达到320-350斤。规模场方面,目前计划完成度较好,有甚者出现超卖,体重不足情况下不急于出售。综合考虑,短线供应不会出现明显增加。至于需求,目前已属低位水平,消费已降至底部,下降空间有限,反而随着传统旺季到来,腌腊、春节诸如此类,需求或不降反升,利空或逐渐减弱。

长远来看,随着时间节点临近(腌腊、春节)以及出栏体重达标,二次育肥猪不乏出现集中出栏可能,届时价格或将出现“踩踏”。并且今年春节提前,销售时间缩短,养殖端或面临一定压力。针对后市节后3月份乃至明年上半年行情还要看需求和产能恢复情况。

最新发布