广告

农业农村部相关数据显示,2021年7月以来我国能繁母猪数量持续下降。由于生猪产能持续去化,供需关系发生变化,市场行情逐渐回暖。

一、生猪价格自 3 月下旬起持续上涨

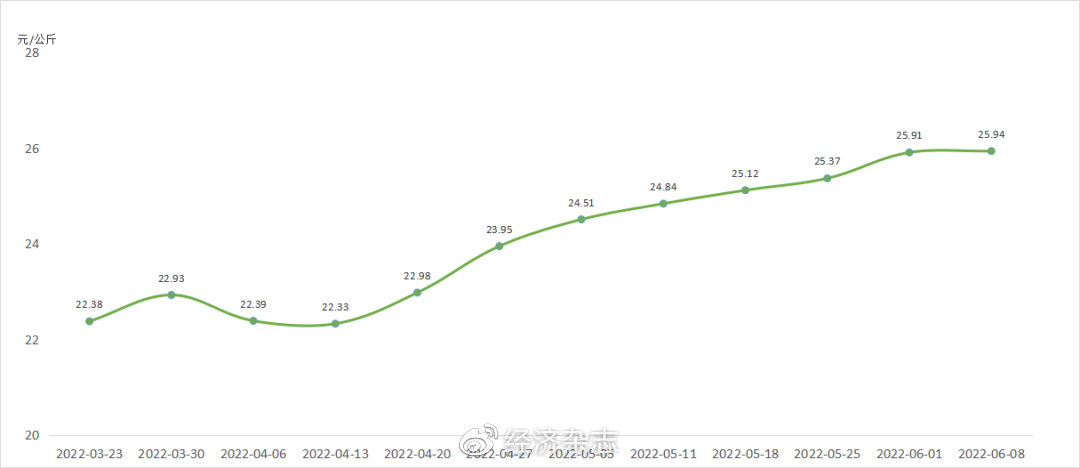

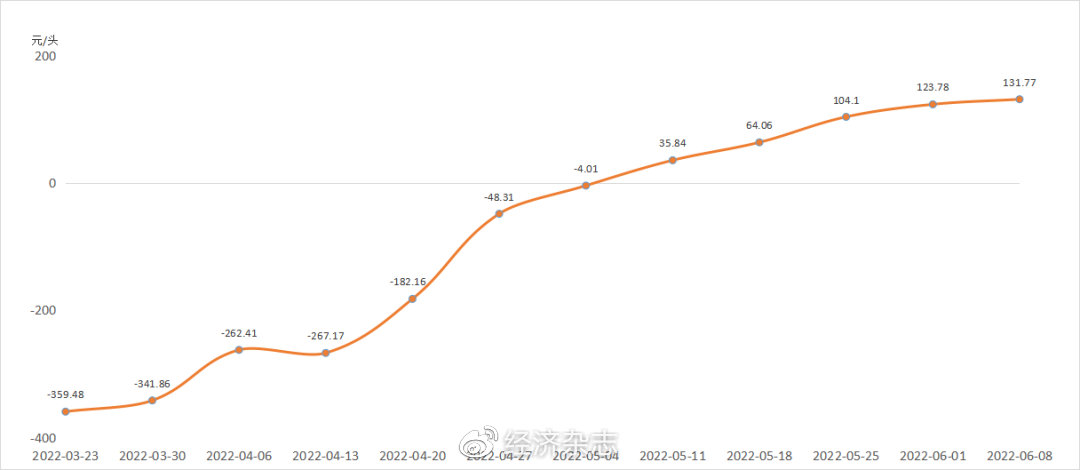

生猪价格自 3 月 20 日触及今年低点后,已经持续上涨两个多月。从3月23日当周的12.52元/公斤,上涨至6月8日当周的15.87元/公斤,上涨约26.76%。从猪肉价格来看,6月8日当周猪肉平均价格为25.94元/公斤,较3月23日当周上涨约 15.91%。从生猪养殖盈利水平来看,从3月23日当周预期盈利的-359.48 元/头,已持续回升至6月8日当周的 131.77 元/头。

图一:活猪市场价格(来源:农业农村部)

图二:猪肉市场价格(来源:农业农村部)

图三:生猪养殖预期盈利(来源:国家发改委)

从基本面数据来看,本轮猪价上涨大致分为以下四个阶段:第一阶段为三月下旬至四月前中旬,前期生猪价格超跌,养殖端挺价情绪走强,屠宰端对价格上涨容忍性强,加上收储持续进行,价格开始上涨,但消费需求一般,屠宰场整体维持累库状态,价格涨幅不大;第二阶段为四月后中旬至五月前上旬,猪肉收储力度不断加大,对市场信心提振明显,加之五一备货需求逐渐旺盛,屠宰场库存压力缓解,收购积极性逐渐提高,带动价格大幅上涨;第三阶段为五月后上旬至中旬,五一备货需求告一段落,屠宰场收猪积极性一般,价格上涨势头减弱,略有回落后小幅上涨;第四阶段为五月下旬至六月上旬,前期压栏生猪陆续出栏,但消费需求不旺,屠宰收猪积极性一般,在激烈的供需博弈下猪价整体呈现震荡走势。

二、生猪去产能持续但近期迎来转折

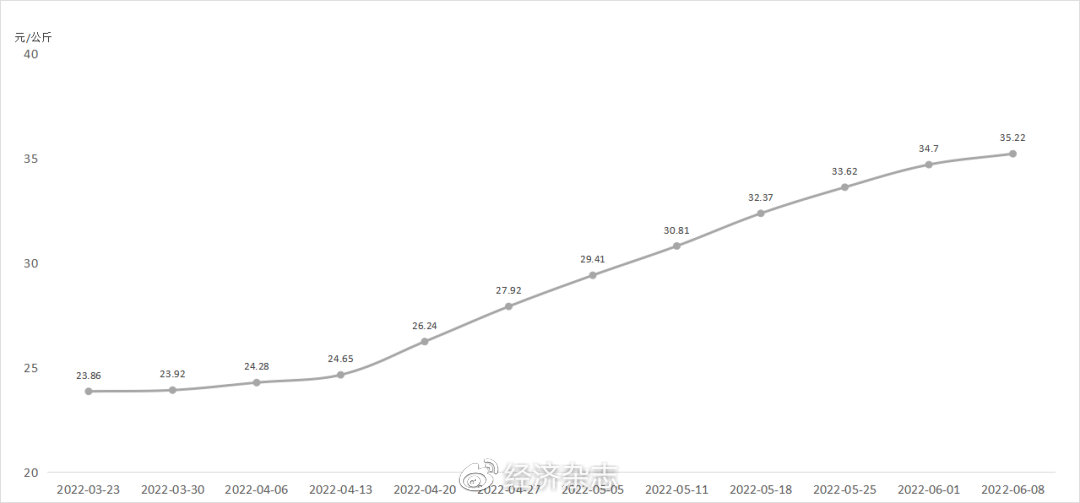

生猪产能今年持续去产能化,3月以来的猪价上行反映出产能去化取得了一定成效,但长时间徘徊16元/公斤处亦反映产能去化并不完全。同时,受价格持续上涨影响,5月母猪淘汰节奏明显放缓,产能去化势头有所变化,5月末全国能繁母猪存栏量4192万头,相当于4100万头正常保有量的102.24%,环比增加约0.36%,同比减少约4.73%,为今年以来首次环比转增,但仍处于生猪产能调控的绿色合理区域。此外,价格在短时间内的大幅反弹使得部分养殖主体再次对后期市场产生投机情绪,养殖场户普遍看好后市行情,加快仔猪补栏,造成仔猪价格上涨较为显著,从4月13日当周的24.65元/公斤快速攀升至6月8日当周的35.22元/公斤,上涨约42.88%。

图四:仔猪市场价格(来源:农业农村部)

目前猪价整体仍处于滞涨调整阶段,在猪价上涨后,养殖盈利情况及心态出现明显好转,近几日在整体看涨行情下养殖端缩量出栏意愿较强,猪价又出现小幅上涨,但随着收储带来的边际效应减弱,以及考虑到近期天气炎热和疫情影响,需求复苏较为缓慢,预计短期内猪价整体上涨幅度和持续性仍有限。

三、合理应对猪价期望不易过高

本轮猪周期较以往存在一定的不同,在非瘟疫情的影响下,价格波动幅度巨大,且我国规模化养殖程度得到了大幅提升,这也导致猪价在3月份探底上涨至当前行业平均养殖成本线附近后,上涨动力略有不足。此外,在生猪存栏恢复至正常水平后,养殖利润很难再次出现1000元/头以上的水平,因此对于猪价上行的期望不应过分积极。长期看,养殖户对下半年行情的乐观态度可能会让猪价反弹力度不及预期。若产能去化不彻底,加之近年来随着人口结构及消费观念转变,居民猪肉消费逐步减弱,导致供求关系发生较大变动,那么未来市场出现集中踩踏的风险仍存,不能排除有再次探底的可能性。

因此,理性对待市场波动是应对猪周期的关键。面临后期可能的猪价震荡,养殖户应避免投机后市的心理,首先要做到稳健经营,保持适度规模,防止激进决策;二是做好养殖管理,适度调整存栏,优化存栏结构;三是做好疫病防控,做好生物安全措施,防止动物疫病对生产稳定性造成重大影响。

最新发布