广告

市场类似于天气,它们总是变化莫测,风暴不时出现和平息,错综复杂而又富有魅力。生猪市场价格剧烈波动背后的机理是什么?我们可以用经济学中一个非常有力的工具—供给和需求理论来说明。

01

决定和影响生猪供给的因素

市场机制下,利润是供给最直接的决定因素,一般情况下,亏损或者盈利3-6月就会导致养殖主体减少或者增加养殖量,同时亏损或者盈利水平与减栏/扩产量直接相关。

政策将直接影响产业发展方向、质量和市场形势,包括产业支持政策和产业规制政策、市场调控政策。产业支持政策将会带动产业稳定性和发展质量提升,另一方面也会刺激产能快速恢复或者增长,例如2008年出台的能繁母猪补贴等。产业规制政策例如环保政策、粪污资源化利用政策等等,短期会影响产能,但中长期有利于产业发展质量。市场调控政策多用于市场机制失灵时,通过冻猪肉收储、放储等稳定供给,防止猪价过度波动。

重大疫病(如非瘟)冲击往往会引发较大的生产和市场波动。从影响范围和影响程度来看,全国性的重大疫病往往引发产能较大波动,但如果是区域性或者局部性,对产能和市场影响相对较小。

自然灾害也是影响产能的一个重要因素,一方面直接造成产能损失,另一方面会影响供应链,但往往影响局部区域,影响时间也相对较短。

技术进步直接影响供给质量和稳定性。随着生产技术效率提升,一方面降低了生产成本,减少了资源浪费,一方面也有利于加速供给增长。

进口往往具有两面性,一方面在猪价较高时有利于抑制猪价过快上涨,例如2008年、2011年、2016年和2019-2020年,猪肉进口量创新高,缓解了猪价过快上涨局面,有利减缓供给偏紧局面,另外一方面,在供需基本平衡或者阶段性过剩阶段,依然保持较高进口量,会导致进口猪肉冲击国内市场,猪价过度下跌,产能过度调减,进而导致新一轮猪周期。

02

决定和影响生猪需求的因素

宏观环境的稳定有利于需求稳步增长,在过去20余年,猪肉产能快速增长基本都发生在经济高速增长期间,宏观环境的稳定也会提升产业信心。

收入水平影响了肉类的消费需求量和消费结构。一方面随着收入水平提升,肉类消费量提升,同时消费结构更加多元化,一方面也会带动城乡消费差距的缩小。2018年以来城乡居民猪肉家庭消费量已经基本一致。

人口及比例影响猪肉消费需求数量、质量和结构。人口数量将直接影响总体的消费需求量,人口结构将影响肉类消费需求结构,老龄人口比重增长降低猪肉消费需求,而青年人口数量增长提升预制菜、快餐需求,同时提高了猪肉产品品种和质量需求,例如对土猪肉、有机猪肉的消费需求。

城镇化直接影响猪肉消费需求量和猪肉制品需求结构。一方面,城镇化水平提升总体需求量,一方面提升了猪肉消费需求质量和多样化需求,扩大了品牌猪肉或者肉制品市场空间。

消费习惯主要影响消费结构,例如冷鲜肉、热鲜肉、加工肉制品等。消费习惯的改变往往受传统习惯、经济发展速度、人口年龄结构等等因素影响,消费习惯的演变是一个中长期的过程。

替代品不但影响猪肉需求量也会影响猪肉价格。一般情况下,鸡肉与猪肉替代关系最高,其次为牛羊肉。往往畜产品价格变动会引起共振,譬如猪肉价格上涨导致鸡肉消费需求增长,往往也会提振鸡肉价格;

公共安全(如新冠)一方面中短期会抑制消费需求,一方面也会对产业链和供给链产生影响,影响生产成本以及供给的稳定性。

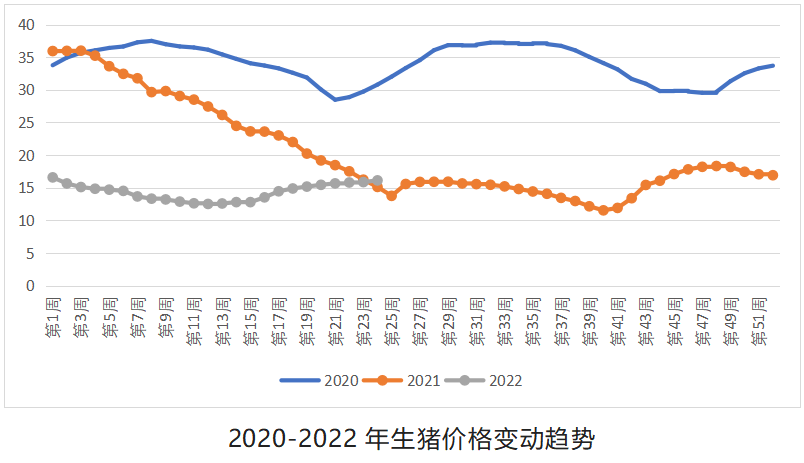

季节性、学校寒暑假等因素给猪肉消费需求带来季节性特征。例如我国在中秋、元旦和春节都是消费高峰期,大中院校开学往往会提振消费需求,而国外也如此,例如欧美6-9月份是烧烤季,也会提振猪肉消费需求,所以欧美价格高峰一般出现在年中,而我国一般出现在国庆前或者春节前。

03

今年中国“猪周期”由于各种原因没有周期

所谓周期是公说公理,婆说婆有理!大部分的准确报告和分析都是“事后诸葛亮”。原因就是:

非瘟管控失败

粮价大幅上涨

资本十分疯狂

企业家不理智

进口肉没逻辑

消费发生变化

收储杯水车薪

2018年6月份到今年3月份,上轮周期基本已经结束。新一轮猪周期从四月份已经开始了。本轮猪周期开始了,进入漫长的曲折的上升爬坡通道… …

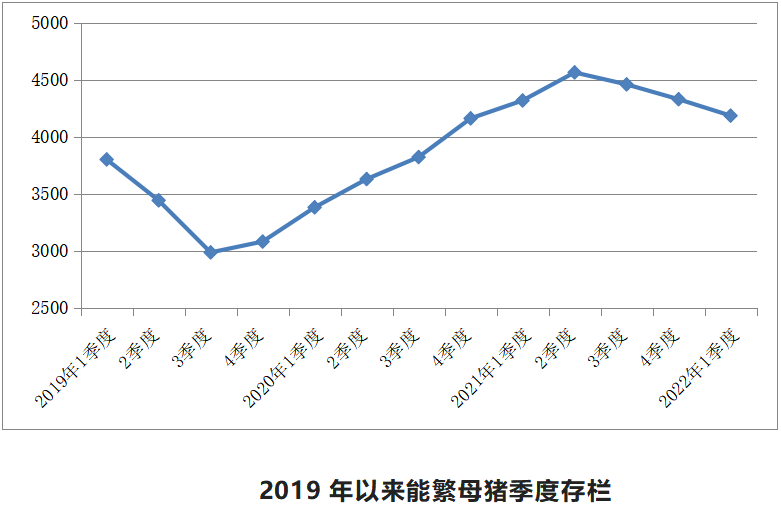

中国养猪业大变局,两个60%:年出栏万头以上规模猪企已经占据全国市场的60%;能繁母猪存栏万头以上大型猪企已经占据规模猪企的60%。也可以这样说:散户养猪加上家庭农场养猪(年出栏万头规模以下)的全国市场份额已经降到40%左右。能繁母猪存栏还没有去产能到保有量4100万头,就开始止跌回升了?这轮猪市亏损期将太漫长了!对于下半年猪市:有些媒体、专家及养猪者,过于乐观,目前二次育肥的增多,散户养猪、家庭农场养猪返市增多,再加上今年非瘟疫情比较稳定,规模猪场、大型猪企生产成绩普遍提高,所有这些,已经抵消了去产能的减量。非洲猪瘟以来,诸多因素导致家庭农场迅速减少,目前已经退出市场主导地位,被规模化养猪、集团化养猪所取代。

最令人担心的是:一直空闲的猪场在蠢蠢欲动,一直没有满负荷生产的猪场在蠢蠢欲动,许多养猪巨头还在逆势扩张。未来几年,供需平衡点:能繁母猪存栏4000万头,全国平均MSY17.5,全国年出栏生猪7亿头,头均产猪肉79公斤,年产猪肉5500万吨。刚刚结束的2018~2022一轮猪周期,不正常,我们可称之为“非瘟猪周期”。猪周期是客观存在的 ,非洲猪瘟等重大疫情只是各自打乱了其中一个猪周期。随着养猪规模结构发生巨大变化,规模化养猪、集团化养猪市场占有率的快速提高,猪周期会逐渐熨平,猪价波动波幅逐渐减小,猪周期拉长,亏损期拉长,盈利期拉长。猪市进入微利时代。

大概率:2022是深度亏损年,2023是保本年,2024是微利年。前提是没有发生重大疫情情况下。最出乎预料的最糟糕透顶的是:刚刚过去的五月份,结束了去年六月份登顶能繁母猪存栏历史高峰以来的近一年良性的缓慢减产能过程,能繁母猪存栏量还没有降到保有量4100万头,便又踏上了恶性的缓慢增产能过程... ...五月份能繁母猪存栏止跌回升,意味着十个月后即明年三月份或四月份起出栏生猪量止跌回升了。如果期间没有发生重大疫情。

目前的困境是:本轮猪市亏损期、低潮期会被拉长,过去两年过度扩张、目前养猪完全成本又比较高的大型猪企、上市猪企、集团公司的日子越来越难熬了... ...

预测未来:

关于猪市(全国平均猪价或平均盈利空间),我们预测:下半年好于上半年,今年不如去年,明年好于今年。

今天的科学技术已经可以预测一百年甚至一千年后日月星辰的位置变化,并可以精确到秒甚至微微秒,这是自然科学。预测供给和需求之间的变动关系,不可能像自然科学那样准确无误,只能作近似的描述,因为这是社会科学。它涉及面广、可变因素多,还有很多问题没有被人们所认识,还有很多突发事件无法被人们所预测,如“非瘟”、“新冠”、战争爆发等等,还需要人们不断去探索,不断去研究,不断去分析。让我们共同在这无限的科学海洋里去探索无穷的真理。(姚民仆 朱增勇 李俊柱)

最新发布