广告

在2021年新冠病毒持续影响中国和世界;新冠首次发生发现以来,世界的宏观局势发生了深刻的变化。这一年养猪世界的变化也是值得书写。从2018年始非洲猪瘟席卷亚洲几乎所有养猪国家,改变了亚洲养猪的基本面;在欧洲,非洲猪瘟入侵德国家猪,逼近欧洲腹地;在美洲,OIE于2021年7月报告多米尼加共和国确诊非洲猪瘟病毒,这是美洲近40年来首发非洲猪瘟。此次非洲猪瘟的爆发,意味着该病毒又蔓延至一个新的大洲。因为从多米尼加共和国到美国的临近距离(两国地理中心的直线距离/飞行路线为3210公里),这也加剧了美国对该病毒向美国蔓延的担忧(1)。

在中国,从2021年1月开始,猪价掉头下行,从5月开始多数养猪企业进入亏损期,目前亏损的局面还无望扭转。饲料价格居高不下,加上非洲猪瘟的生物安全成本,造成养猪成本高企。降本增效成为养猪行业的主要议题。

在这种情形下,笔者也有兴趣参与讨论,回顾历史,提炼中国养猪业2021大事件;展望未来,揭示变革的推动力。借题发表管窥之见,抛砖以引玉。无意于作振聋发聩之声,若应者寥寥,了然无趣也。若偶有萤火之光,照亮一寸道路,启迪一闪之洞见,必欣欣然,若六岁之小儿垂纶钓鱼,得一锦鲤。

一、2021年养猪行业大事件

不同生物特性的非洲猪瘟病毒毒株的流行

非洲猪瘟病毒在2018年传入中国,在同年8月被发现和报道以来,已经发生了变异演化。2020年哈尔滨兽医研究所的科学家们首次报告了在我国分离的ASFV基因II型毒株跟最早在中国发现的原型毒株HLJ/18相比,发生了广泛的突变,缺失,插入或者短片段替换,从而产生了致病特性的变化。有的变异毒株传染性增加;有的毒株致病性降低,在低剂量感染的情形下出现非致死性,亚急性,或亚临床,慢性感染,和持续感染。这些新的传染和致病特性给非洲猪瘟的防控带来更大的挑战。(2,3)

从ASFV引入到2020年,养猪行业通过一年多的摸索,实践并总结出了检测清除技术,也被通俗的称为“拔牙技术”。拔牙技术,就是通过基于PCR的抗原检测发现ASFV的核酸,确认病毒的存在,将确认感染猪群和风险猪群从群体里采用无污染的方法清除出群体的技术。拔牙技术的成功取决于两个技术和能力突破:一,准确的PCR检测;二,猪群风险分析,流行病学调查和训练有素的技术人员。二者缺一不可。在非洲猪瘟强毒株流行的一年多时间,中国的大型养猪企业使用拔牙技术,有失败,也有成功。总体上,成功的占了多数。(4,5)良好的精准检测和剔除技术使得这个行业获得能力维护猪群健康,维持群体;能够扩群,建群。另外,有部分养猪企业较早的接受了PIC全面生物安全的防护理念,采取生物安全防护措施,管控外部生物安全风险,包括选址,猪场风险评估,引种管控,车辆,人员,物资,设备,饲料等等,而得以避免非洲猪瘟病毒的入侵。这些成功保障了养猪的稳定生产,帮助中国养猪业从最惨淡的二千多万头母猪存栏规模,恢复到跟疫情前接近的四千多万头母猪以上。当然ASFV强毒株的入侵还是让中国养猪行业付出了巨大代价。

不好的事是变异的ASFV使得基于精准检测和快速识别的拔牙技术不再能发挥用武之地。一些变异的毒株有更长的潜伏期,在分泌液,血液里面出现的时间需要8-15天以上,并且排毒并不规律(3)。所以,即使在一个断面时间点检出了病毒,病毒在猪群里存在已经比较长时间,在发现的时间点之前已经散播开来并难以发现。特别是在变异ASFV成为流行主流的情形下,一旦病毒入侵农场,要想恢复农场ASFV阴性状态就非常困难。在这种情况下,整栋清除,或者全群清除是恢复ASFV阴性群体的唯一可能选项。可以想象,这个代价是巨大的,通常是难以承受的。

笔者做了一些经济分析,在高致病毒株感染的情形下,考虑拔牙技术的成功程度(不同程度的拔牙成功到全部清群)和概率,猪场预期损失率是50.68%。假定一个农场非洲猪瘟野毒发生感染的概率是30%,该病在中国的流行,使得养猪因健康问题预期损失的基本面从断面损失率(各个阶段一个生产周期内的各阶段的死亡数之和/当前存栏总数)6.07%升高到19.45%。(6)这是在高致病性ASFV毒株感染情形下的测算,变异的低致病毒株造成的损失需要通过生产表现的损失来估算,定量起来比较困难。

非洲猪瘟病毒改变了养猪行业的现状,并再建了养猪行业的新平衡。

养猪行业价格低迷

2021年生猪出栏均价最高为一月份的平均36.77元/kg, 从5月开始跌破17元/kg;最低为10月份的10.29元/kg;虽然进入11月以后,生猪价格有小幅度回升,到达17.32 元/kg;但总体来说,即使在这个价格,少数企业能够盈利,多数企业还在亏损。

一个小调查表明,一般消费者能够接受的猪肉价格在30-40元/kg区间,32-34元/kg是舒适区。按照75%平均屠宰率计算,每100kg活猪生产75kg胴体。考虑到流通环节,包括交易,屠宰和终端销售渠道的附加值800元/头左右,计算出来的流通附加值为10.67元/kg 猪肉。由此推导,在猪肉价格为30-40元/公斤的消费需求下,活猪对应的出场价格为14.5-22元/公斤。猪肉价格超过40元/kg, 就超出了大众消费者的心理预期。与之相应,生猪价格超过22元/kg,根据价格弹性机制,猪肉价格超过预期,猪肉消费可能减少。

即使现在商品猪上市体重多数在130kg,在消费者能够接受的猪肉价格范围内,根据推算,活猪出场价格的合理区间也是16.35-23.85元/kg之间。但是,大体重出栏并不能代表全部养猪业主。

当前商超的猪肉平均价格为43.43元/kg, 而集市的价格为36.37元/kg。从多数消费者的心理来看,处在合理的价格范围。而本月生猪价格在16.24元/kg, 养猪行业还是不盈利的。

价格低迷对生猪行业是巨大的挑战。从消费者的猪肉价格心理预期,和生猪供应的短期和长期展望来看,生猪价格持续维持在14.5-23.85元/kg 的水平是大概率事件。

影响生猪价格的还有一个重要的因素是进口猪肉。海关的数据表明,2021年到11月止,中国进口了354万吨各类冷冻猪肉。按照每头猪的胴体70kg计算,相当于进口了5057万头生猪。这个进口总量相当于中国2021年出栏总量的10%。

饲料原料成本显著增加

使用2019年的玉米价格作为基数,在2021年,玉米价格从2019年的1850元/吨涨到2800元/吨,局部地区突破2900元/吨,总体平均涨幅为51%;玉米价格是历史高位。

在2021年,豆粕和鱼粉的价格也维持在高价格水平。预混料每吨上涨500元左右。因为原料上涨,每100kg生猪体重的饲料成本从2019年的850元涨到1100元。

新冠疫情的影响一方面造成了全球运价的上涨;另外一方面,疫情和流动控制可能严重抑制了劳动力的流动,限制了劳动力能力提升,降低了土地的利用和生产效率。这一因素不容忽视。这可能造成全球粮食持续供应紧张和流动限制。这种影响将持续很长时间,甚至是深远的。“兵马未动,粮草先行”。养猪企业做战略布局的时候,不可不察粮食问题和趋势。

养猪区域化政策和实施

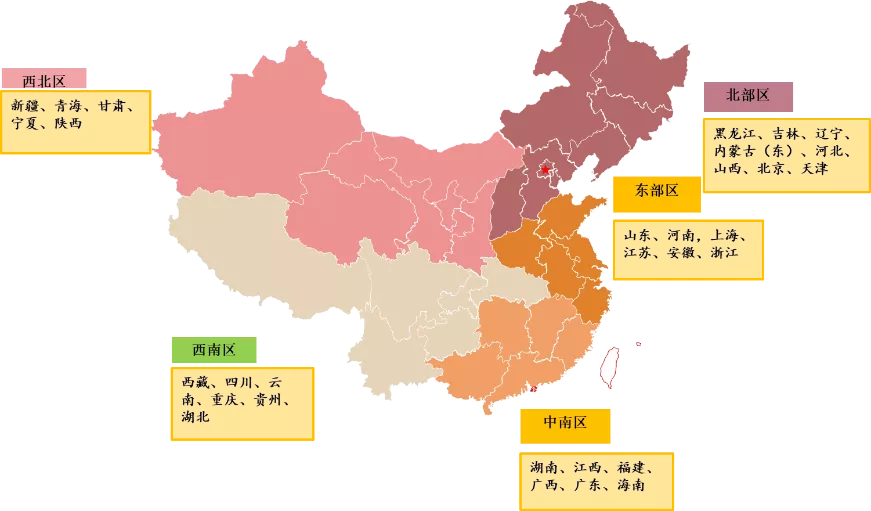

中国农业部发布“非洲猪瘟等重大动物疫病分区防控工作方案”, 决定自2021年5月1日起在全国范围开展非洲猪瘟等重大动物疫病分区防控工作。该方案把全国养猪分成五大区域(图1),目标是实施非洲猪瘟防控的区域化。在实施和操作中,生猪调运会受到限制,除种猪、仔猪以及非洲猪瘟等重大动物疫病无疫区、无疫小区生猪外,原则上其他生猪不向大区外调运,推进“运猪”向“运肉”转变。分步完善实施生猪跨区、跨省“点对点”调运政策,必要时可允许检疫合格的生猪在大区间“点对点”调运。该方案鼓励推动加快屠宰行业转型升级。加强大区内屠宰产能布局优化调整,提升生猪主产区屠宰加工能力和产能利用率,促进生猪就地就近屠宰,推动养殖屠宰匹配、产销衔接。开展屠宰标准化创建。

这个措施本质上在短期内形成了区域性市场,分割了养猪业的全国统一市场,从而深刻的影响了养猪产业链的布局。从长期来看,从调猪到调肉的转型不是一蹴而就的,回归全国统一的猪肉市场需要消费者消费方式从热鲜肉到冷鲜肉的培育;只有到发生质变的时候,全国统一市场才会再次回归。

图1,中国养猪生产的五大分区

高楼养猪模式的发生和发展

经过了之前的探索和持续二年半的高猪价推动,2021年高楼养猪投产的企业增加。高楼养猪是中国养猪行业的一个首创,是土地资源紧张的产物。高楼养猪一个明显的优点是土地利用效率增加。它也造成了猪兽医的担心,庞大的养猪体系和高密度饲养,和饲料加工,养殖和屠宰一体化的模式造成了高度人员,设备和物资交叉,这些因素带来了疾病预防和控制的挑战,特别是造成重大经济影响的病毒性疾病例如非洲猪瘟病毒(ASFV),猪繁殖和呼吸综合征病毒(PRRSV)和猪流行性腹泻(PEDV)等的挑战。

因为体系庞大,一旦病毒入侵,进行疾病净化和管理的成本十分巨大,甚至是不可能的。这些挑战增加了投资者的风险。

当然,高楼养猪探索者也在采用例如高效过滤的基础设施,试图避免能够携带病毒的细小颗粒物进入生产区。高楼养猪模式还在探索实践之中,需要积累经验,再做评判。

高楼养猪一旦探索成功,将永久性的改变养猪行业的生产参数。将来,核心生产指标将包括每平方米土地生产的猪肉重量和成本。

图2,楼房养猪

二、养猪行业的展望

高效率生产是工业化养猪的内在需求

非洲猪瘟在中国爆发和发展推动了养猪行业的快速集中。城镇化的进程本来已经使得散户逐年减少,为控制非洲猪瘟而发布的限养政策进一步挤压了散养户的生存空间。小规模,中等规模因为设施和能力的限制,无力防御非洲猪瘟;再加上其抵御财务风险的能力较弱,发展空间受到压迫。

据中国农业部监测,11月份全国能繁母猪存栏量4296万头,已经接近正常水平。存栏超过1万头母猪的企业有144家,存栏1259.2万头,占全国母猪存栏的29.3%。

与之参照,美国前40名的养猪企业(最低存栏2.5万头母猪)存栏415万头,占美国总存栏618万头的67%。

从建国以来,中国共产党领导中国人民尝试引爆中国的工业革命,最后成功的把中国从一个农业国家转变成一个工业化国家,这个工业化持续了40多年的时间,取得了巨大的成功。工业现代化已经基本实现。农业工业化,现代化是经济现代化的一部分,在中国,农业工业化和现代化还在路上(7) 。

中国曾经占世界1/4人口,现在占世界1/5人口;人口众多,土地资源稀缺。让消费者吃上肉,吃饱肉是要解决的重要经济命题。美国的畜牧业工业化和现代化经验为中国提供了良好的参考和借鉴。中国显然已经走上了跟美国养猪业相同或者相似的道路。

1994年中国猪肉消费3186万吨,近几年高峰是5600 万吨。人均消费从1994年20公斤,提高到高峰的38.6公斤/年 (来源:网络数据),这两年有所下降。这种满足消费者需求的能力体现了养猪工业化的强大供应能力。

前段时间有专家发表文章,批判养猪良种化,工厂化和科技化。该批评的矛头直指美,英,法和加拿大的进口种猪。进口种猪主要是长白(白毛),大白(白毛),杜洛克 (红毛),皮特兰(花)等品种。或者以这些猪的基因为主,通过导入其他种猪基因改善了繁殖和(或者)生长效率的品系。而这些品种的主要育种方向是产健子多,生长快,瘦肉率高,饲料消耗少。

笔者想指出的是,高效率生产是养猪工业化的内在需求,它的目标是低成本的生产猪肉满足最多数消费者,即位于正态分布图中间2/3或者更多的消费者对于高瘦肉率,可承担成本的需求。

以长白(白毛),大白(白毛),杜洛克 (红毛),皮特兰(花)等品种为骨架的现代育种是为满足工业生产的高效率生产需求而发生和发展的。这些特征是不断选育和强化的结果,是按照市场这个指挥棒来运行的。

中国养猪的规模化,工业化,高度集中化为现代育种提供了良好的有利环境,而不是有害环境。未来10年,以满足工业化高效生产猪肉为目标的专业化育种企业的机遇是增多了,而不是减少了。这是适应工业化生产育种企业的机遇期。

养猪的四大核心要素,种料管防。种,基因;料,科学的饲料配方;管,工艺和管理;防,疾病防御。高效工业化企业必须从每一个方面展开竞争,降本增效,才能在这个红海市场生存发展。

工人知识和技能结构性升级,成本增高

中国的农村剩余劳动人口在工业化发展到一定规模后,已经从过剩到短缺,即经济过了“刘易斯拐点”。现在社会进入了一个储蓄,投资和消费交互增长阶段。在这个阶段,企业需要增加基础设施的投资,满足雇员的需求,增加工资,改善工作环境和生产设备等等(7)。

我们已经看到,在多数规模化养猪企业,工人已经实现了代际更迭。现在的养猪管理人员和从业者多数是经过大学,大专,中专等农牧业教育的70后到00后一代。这些从业者有知识,文化,和技能进步的需求,有勇气去追求,并有能力去实施自己的兴趣和梦想。

目前的现状是,很多农牧企业在基础设施,工作环境和文化建设上是滞后的,不能满足员工追求美好生活的要求和愿望。并且,现实和需求的差距有时候还是很大的。工厂化养猪企业必须了解这些需求,让新青年工人获得更高的收入,让他们对这个职业有信心,并扎根于这个行业;让他们有能力消费,并有经济能力追求和实现人生的梦想。

不在工作环境,文化环境,人才培养,人力建设投资的企业,不渐进提高工资以适应社会经济总体增长的企业,很难十年长青。

所以,养猪投资者和管理层要做好行业人力成本,工资增加的准备,并积极响应,以持续提高劳动效率。

新冠病毒的影响可能使2022农产品的供应短缺,价格持续升高

新冠病毒对世界经济格局的影响可能是深远的。当今世界的核心竞争力是科学技术和庞大的自由市场。哪个国家掌握了这两个核心,就能立于不败之地。

全球的市场对于中国这个庞大的品类齐全的工业化国家尤为重要。全球化已经使得全球的经济高度融合,各个国家的竞争是相对比较优势的竞争。全球市场不仅为生产的产品获得市场,也为全球调配资源提供了保障,使得生产效率和价值创造更高。

在2021年,全球海运集装箱的价格飞涨,货轮一仓难求。如前文所言,新冠疫情的影响一方面造成了全球运价的上涨;货物进出中国的难度都在增加,成本显著升高。另外一方面,疫情和流动控制可能严重抑制了劳动力的跨国,跨区域流动,造成劳动力局部短缺;伴随新冠的旅行限制,限制了流动,也限制了交流,不可避免的限制了劳动力能力提升,这些叠加起来降低了土地的利用和生产效率。这一因素不容忽视。这可能造成全球粮食持续供应紧张和流动限制和价格升高。除此之外,粮食作为资源型大宗产品,还受到全球货币政策的影响,笔者在货币政策领域涉猎有限,出言有度为上。

新冠对粮食供求的影响将持续很长时间,甚至是深远的。预计2022年的粮食价格下降的概率比较渺茫。

工业化养猪催生工艺和技术突破

在单位投入下最大化的生产猪肉是工业化养猪的内在需求。为了实现高效生产,企业必然在“种料管防”的某个方面或者各个方面寻求技术突破。

而中国的养猪的工业化从学习美国的养猪模式进行内化,到今天规模化养猪比例达到空前的集中,已经到了一个可能诞生技术突破,不得不产生技术突破的拐点。这个突破更可能在饲料成本降低或者效率提高,生产工艺和流程技术,和疾病防疫方面。在种的方面获得显著进步也有可能,但短期获得突破性进展希望不大,因为目前适应工业化生产的育种方向还是以长白,大白,杜洛克,皮特兰为主要骨架进行选育。通过输入本地种猪基因培育出适应当前工厂化规模的种猪从核心群建立,到曾祖代,祖代的扩繁也许需要二个10年。

另外,进行区域性或者全国疾病净化已经迫在眉睫,疾病问题目前是制约我国养猪企业生产效率的主要矛盾。没有一个全国养猪行业的强力协调和积极进取,进行哪怕某一种疾病净化都是不可能的。而政府在这个方面通常是落后于企业家和行业的。所以,需要行业的积极进取,推动政府的积极作为。这个主要矛盾的解决有利于短期获得明显的生产效率提升。

中国养猪业呈现红海趋势,进入微利时代

在前文猪价部分已经分析,猪肉价格受价格弹性机制的制约,消费者有个心理预期的锚。这个心理预期就是30-40元/kg。减除流通环节9-11元/kg 猪肉的附加价值,按照75%屠宰率,可以推导出生猪出场的农场门口价格在14.5-23.85元/kg。这是一个硬性的锚。这个锚,基本上锁死了中国养猪业的平均利润范围。决定利润的剩余一个因素就是生产端的生产成本。

目前行业的生猪生产成本普遍在16-17元/kg。因为前期产能的叠加,后备母猪的补栏形成了大量的生产产能。2021年末的活猪价在16元/kg,多数企业在这个价格还是亏损的。2021累积起来的生产母猪在2022年还将形成巨大的产能。

考虑到非洲猪瘟还在持续影响养猪业,大猪出栏(115-130kg)已经成为习惯。把猪养到115-130kg,按照每头母猪每年生产20头上市猪(MSY=20)计算,75%屠宰率,每头母猪多生产225-450kg 猪肉。如果50%的养猪者都选择大体重出栏,中国平均每头母猪多生产112.5-225kg猪肉,用正常1500kg猪肉/母猪/年作为基数,就是增加了7.5-15%猪肉产量。换句话说,就是大体重出栏的做法使得当前4296万头母猪的产能中的322-644万头母猪是多余的,是要去产能的。当然,大体重出栏是中国养猪者为了应对非洲猪瘟创造出来的应对办法,确认没有风险就多养15天-20天,养大一点。考虑到非洲猪瘟的存在,MSY能不能达到20是要画个问号的。

另外,国外部分国家的猪肉对于中国猪肉,是有价格竞争优势的,所以,国际贸易规则和双边关系的考量决定的国家贸易政策,也是要注意的。

2022年和以后,中国养猪业正式进入微利时代,宣示红海时代到来。

谁能够率先获得降本增效的突破,谁就能生存和发展。脱离了这个生猪价格的锚,就大概率被淘汰,企业的价值也会逐渐丧失。

当然,在大红海的养猪业,一部分企业会寻求蓝海的细分市场。笔者能预见的细分市场有如下两个:

一是适应工厂化生产的细分育种和品种。因为在全国不同局部市场,腰部的猪肉通常是高价值的肉,育种和种猪的方向就是生产更多的腰部的猪肉,让头部小一些。

二是导入本地猪基因进行风味方向的育种,相对更高效的生产风味猪肉。但是,必须要认识到,风味来自遗传,主要来自脂肪沉积和来自独特的饲养方式。风味方向的生产导向,必然要舍弃一部分效率。

这二个细分,尤其是第二个细分必须准确的靶向自己的目标消费者群体。只有这个目标消费者群体愿意支付溢价,并且市场足够大,才能推动可持续的全链条发展。否则,一旦价值链的任何一环发生不利波动,其他环节包括上游育种环节必然受到牵连。

高楼养猪一旦探索成功,将永久性的改变养猪行业的生产参数。将来,核心生产指标将包括每平方米土地生产的猪肉重量和成本。

最新发布