广告

摘要

市场看到高猪价是复产的“因”,但未充分认识到高猪价也是复产难的“果”。过去2年市场低估了复产的难度,周期高点的宽峰走势也证伪了主流预期。今年冬季疫情受损比去年严重很多,存栏由北至南受损,单区域受损程度也偏大,拔牙效果不理想。

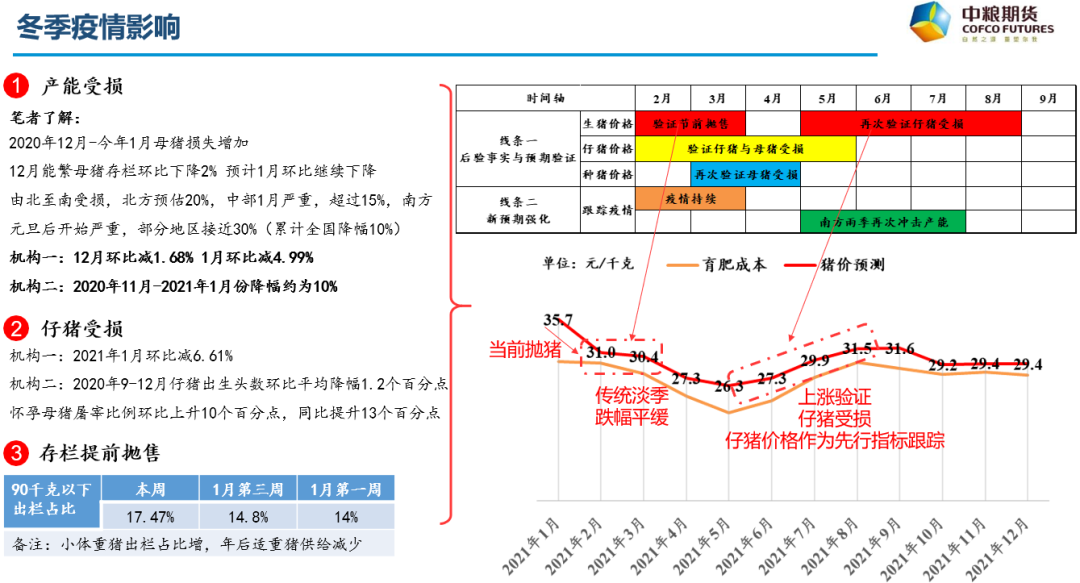

生猪市场逻辑推演:线条一,事实与预期验证:跟踪后续生猪、仔猪与种猪价格。从时间序列来看,2月-3月猪价验证节前抛售(三元留种验证母猪受损),2月-5月仔猪价格验证仔猪与母猪受损,3月-4月种猪价格验证母猪受损,5月-8月猪价再次验证仔猪受损,后验事实验证当前预期,正反馈加强促进盘面上涨以充分定价。线条二,新预期强化:3月-4月疫情并未好转,5月-7月南方雨季再次冲击产能,类似于2018年-2019年的路径。

事实验证与预期跟踪的演绎过程,将决定未来盘面的走势。根据已有事实与产业跟踪来看,笔者维持前期看多判断,2109合约第一目标位看到28000元/吨,第二目标位看到30000元/吨;2111合约目标位看到【26000,28000】元/吨;2201合约目标位看到【26000,28000】元/吨。若两条线共同强化,将进一步打开盘面空间。

预期偏差:进口冻品对盘面节奏与空间的影响。

一、高猪价与复产的因与果

市场看到高猪价是复产的“因”,但其实高猪价也是复产难的“果”。复盘来看,过去2年市场低估了复产的难度,周期高点的宽峰走势也证伪了主流预期。笔者认为养猪企业经营水平的三个核心要素是出栏量、均重和成本,过去一年关于猪股的争论也莫非就是这三点,事实上又能有几家企业在这三个层面达到市场预期呢?养猪是门细活,从深度、广度与应变度三阶维度去思考,如何做到精细化管理,如何做到扩张过程中的精细化管理,如何做到外部冲击下的高速扩张与精细化管理?借用某龙头企业的领导的一段话:“今天的成绩是行业的红利成就了我们,是在整个社会生猪供应紧缺的高价背景下取得的,并非我们真正的能力。” 这段话品出了领导的谦逊与格局,也道出了养猪难的现实。

二、冬季存栏受损

1月27日笔者曾写过《生猪期货全面低估,养殖与饲料共同大年》一文,观点如下:2021年生猪均价28.5元/千克,同比降幅15%,价格表现会比预期强很多,以反映上游饲料成本的大幅上涨和低于预期的生猪供给复苏。节奏上看,5月-8月猪价较为看好,供给面临阶段性断档,反弹幅度值得期待;12月-次年1月同样会有不错的涨幅。核心逻辑:1)外购育肥成本改善空间有限;2)冬季疫情导致仔猪死亡率连续3个月提升;3)母猪产能由北至南受损,北方预估20%,中部正在发展中,保守超过10%,南方元旦后开始严重,部分地区接近30%。

近期第三方咨询公司也给出了观点,机构一:受12-1月FW疫情影响,能繁母猪存栏量连续两个月下跌,全国1月底能繁母猪存栏环比-5%,50KG以下小猪存栏环比-7%,高于往年季节性降幅,进入2月初,企业仍大量淘汰母猪及抛售低体重猪。机构二:受母猪屠宰量上升以及母猪初配量下滑影响,预计2020年11月-2021年1月份能繁母猪存栏量下滑176万头,降幅约为10%,9-12月仔猪出生头数环比平均降幅保持1.2个百分点。

笔者认为,今年冬季疫情受损比去年严重很多,存栏由北至南全面受损,单区域受损程度也偏大。这轮疫情新增了一个变量-疫苗毒,感染早期很少有典型症状,导致猪场很难对其进行早期发现,也就是前面说的应变度层面,经多次转群、并群等生产操作,感染源可能遍布多栋猪舍,拔牙效果不理想或出现清群情况。

继续跟踪疫情形势,疫苗毒是否已经非常广泛,开春后的南方雨季影响,是否类似于2018-2019年的发展路径。

三、生猪市场行情推演

上图为笔者制定的行情逻辑推演。事实验证与预期跟踪的演绎过程,将决定未来盘面的走势。冬季以来仔猪价格已连续上涨,7千克仔猪价格由11月初的900元/头涨到当前的1500元/头;周末猪价止跌企稳,部分地区出现反弹。后期保持跟踪。

最新发布