广告

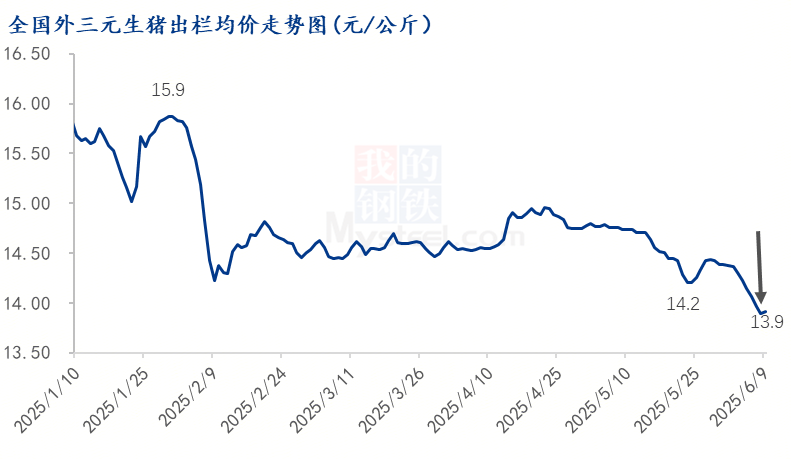

5月下旬开始生猪市场弱势震荡。进入6月份国内外三元生猪均价再度回落,由月初14.4元/公斤下调至8日13.9元/公斤,实现二季度周内最大跌幅3.5%,打破养殖端“7”元挺价心态,东北、华中、西南及西北地区多地跌至13.6-13.8元/公斤。同步仔猪市场最新动态,近期价格回落明显。

关注点1:猪价下滑,中下旬市场表现如何

二季度上半场国内生猪价格僵持难下,截止5月20日全国生猪均价持续在14.5-14.9元/公斤区间调整,二育陆续进场叠加养殖端抗价出猪,市场价格难有明显变化。但5月下旬北方市场多地肥猪价格逆转回落,二育热度不断下降,叠加气温逐渐升高,终端消化能力不断减弱,养殖端高价生猪成交承压,截至6月8日全国生猪均价跌破“14”元防线,降至13.9元/公斤。9日来看,南方市场降幅收窄,北方稳中偏强,综合支撑今日价格趋稳,但综合生猪出栏体重下调节奏缓慢,消费跟进仍显乏力。

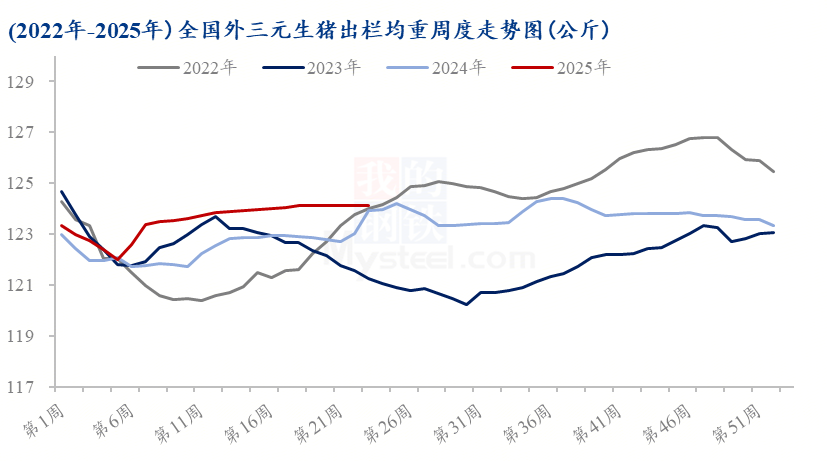

1-5月份国内生猪出栏均重震荡攀高,截至5月末全国生猪出栏均重达124.13公斤。5月份受五一及端午节备货支撑,养殖户及二育大猪陆续加快出栏,6月份上旬生猪出栏体重微降至124.0公斤,整体波动幅度仍极其有限。目前政策性降重持续促进,随后续高温天气影响,大猪仍陆续出栏,但终端接受能力有限,市场走货乏力,体重下降或仍显缓慢。标肥价差来看,周内价差再度倒挂,全国150公斤肥猪较120公斤标猪仍高出0.2元/公斤,整体抑制养殖户标猪出栏节奏,月内市场在无持续高温高热及集中疫病影响下,预计6月份生猪出栏均重降幅有限,难实现大幅跨越,后续120公斤的降重标准亦难统一。

再次,从二季度餐饮在营门店和人均餐饮消费数据来看。餐饮门店作为肉类消费的重要渠道,4月份在营门店数量下降,加速猪肉需求回落;月度人均消费金额虽有微增,但人均消费增长更多来源于门店数量收缩,反馈终端消费整体意愿不强。二季度肉类消费进入传统淡季,随后续大中小院校陆续放假,预计终端需求难以起量支撑市场走势。

综合市场体重短时难以有效降低,终端消费跟进乏力,预计6-7月份生猪市场难实现跌后明显反弹表现,但结合6月份二育市场入场托底情况,预计全国生猪价格或再降空间有限,月内低点或在13.5-13.6元/公斤区间调整。

关注点2:仔猪价格连续下滑,月内继续下探空间及幅度

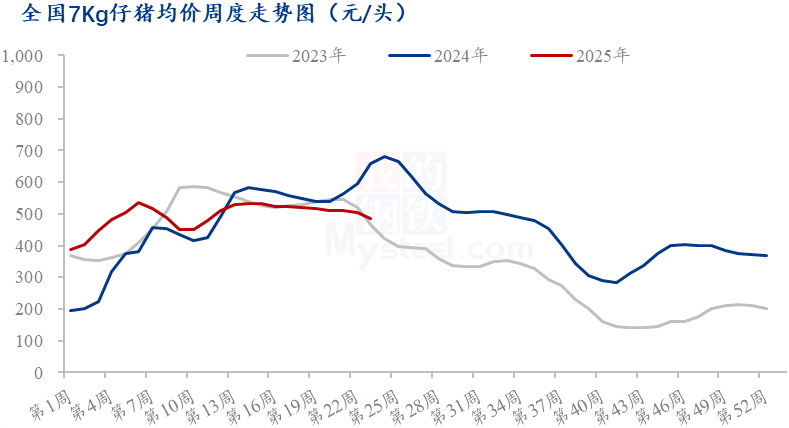

一季度随市场补栏热度增加,全国7公斤外三元仔猪成交价格持续拉升,截至3月末全国外三元生猪价格涨至533元/头。4-5月份随市场高价接受力度下降,仔猪价格震荡承压,但整体调整幅度有限。截至5月中旬,全国7公斤仔猪均价仍维持在510元/头以上调整。

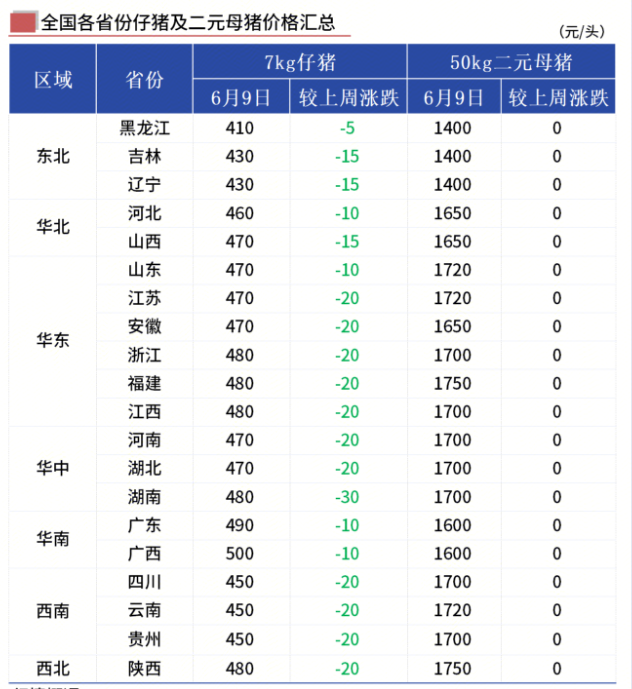

5月下旬仔猪市场同步育肥猪市场开始加速回落。6月份养殖户补栏及放养公司高价仔猪接受能力持续下降,截至6月9日全国最新7公斤外三元仔猪主流报价降至450-480元/头,局部410-430元/头。短时猪价弱势震荡,难以对仔猪市场形成利好支撑,随后续年猪补栏时间不断缩短,预计仔猪市场或仍震荡回落,暂看月内仔猪主流报价或降至420-450元/头。