广告

一、价格持续探底,跌势不减

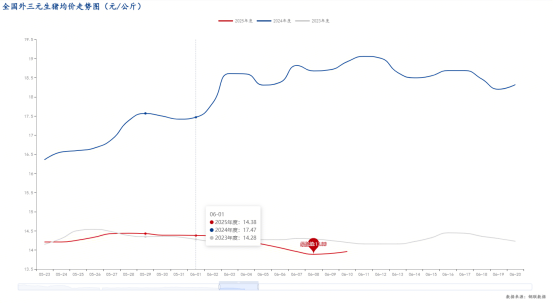

近期,国内生猪市场呈现供应过剩、需求疲软的态势,猪价震荡下行。据上海钢联农产品数据显示,截止到6月8日,全国外三元生猪出栏均价为13.89元/公斤,较6月1日下降0.49元/公斤,环比下降3.27%。6月8日当周全国外三元生猪出栏均价为14.14元/公斤,与上周14.40元/公斤的均价相比,下降1.81%。当前全国外三元生猪出栏均价跌破“14元/公斤”且跌势不减。

二、多重因素叠加,供给压力凸显

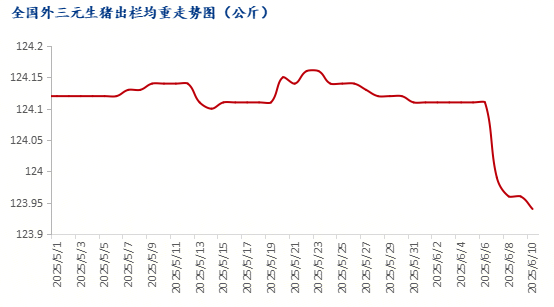

截止到6月10日,全国外三元生猪出栏均重为123.94公斤,较月初环比下跌0.14%;生猪日出栏量较月初增加5.08%。一方面,随着夏季气温持续攀升,生猪的增重速度普遍减缓。叠加当前正值传统消费淡季,终端需求较差,屠宰企业对大猪采购积极性欠佳,大猪的优势随之减弱,养殖端在“减重心态”加持下,被动增量出栏。另一方面,政策引导强化了减重趋势。近期政策层面倡导生猪养殖减重增效,并对二次育肥行为施加了更严格的限制。这一导向促使中大型规模养殖企业积极响应,其减重出栏的意愿显著增强,叠加企业对后市看跌预期,进一步加剧短期集中出栏行为,导致阶段性供应压力集中释放。

三、淡季效应叠加替代冲击,需求持续疲软

端午节后,节日效应迅速减弱,市场步入季节性淡季。随着气温升高,居民对猪肉的消费需求显著减少,屠宰量也出现季节性下滑。同时,牛羊肉、鸡鸭鱼等替代品,分流了部分猪肉需求。需求端缺少利好因素的提振,难以对猪价形成有效支撑。夏季气温较高,人们的饮食偏好发生变化,对肉类尤其是猪肉的消费需求减少,更倾向于清淡、易消化的食物。同时费者在选择肉类时更具多样性,部分原本选择猪肉的消费者转而购买其它肉类,这都导致猪肉市场需求萎缩,对猪价的支撑作用减弱。

四、月度承压,期间或有反弹但空间有限

短期来看,养殖端预计将延续增量减重的节奏,一方面,前期能繁母猪存栏量增加带来的出栏高峰仍将持续;另一方面,政策引导和成本压力促使养殖端加快生猪出栏并降低体重。而屠宰端受持续高温影响,鲜品消化乏力,宰量或仍有下滑可能。但价格连续下跌后,市场抵触情绪增强,养殖端意向挺价,或对价格产生小幅反弹,不过因为需求端持续低迷,反弹支撑力度不足,6月整体大趋势或依旧稍显弱势。