广告

国家发展改革委于29日开启年内第三轮生猪收储工作,然而,根据以往收储政策利多驱动持续时间有限,生猪盘面再度回落。由于去年开始,养殖龙头企业扩张产能,生产效率提高,即使能繁母猪存栏出现下降,生猪存栏供应却不减反增。

整体来看,近月生猪盘面将维持宽幅震荡,明年上半年生猪价格可能依然较弱,下半年随着出栏的下降,猪价将会反弹。今年前10个月我国饲料产量累计2.63亿吨,高于2022年同期的2.42亿吨。分类看,猪料是最大的增长点,禽料小幅增加,水产饲料产量不及2022年同期,猪料的增量表现也和生猪存栏数量比较贴切。

近月进口大豆供应充足,远月南美新作买船虽然还不足,新作产量存在变数,阿根廷等其他南美国家的产量最终大概率可以覆盖掉巴西的减量。豆粕单边仍然会伴随南美天气炒作而波动,但是基差将会维持弱势。

生猪盘面价格再度探底

生猪主力在10月中旬触及17000元/吨附近后再度下跌,目前已经跌破15500元/吨,此前也出现多次冲高回落的态势,走势偏弱。尽管上周五国家发展改革委表示,因为猪价下跌进入二级预警区间,年内开启第三轮猪肉收储,盘面因为此消息上涨,参考以往收储政策对于盘面的利多驱动并不会持久,生猪盘面最终回落。

图1:DCE生猪主力收盘价(元/吨)

数据来源:Wind,紫金天风期货研究所

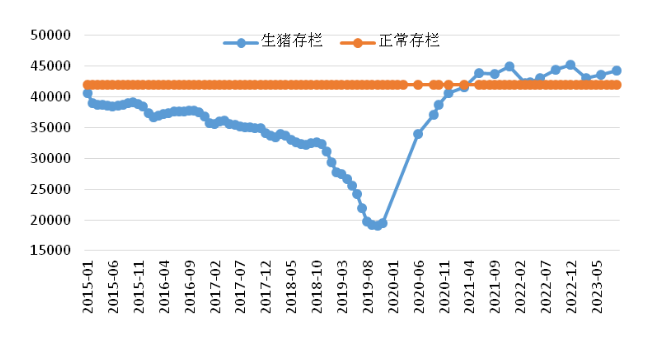

农业农村部数据显示,截至2023年9月底,我国生猪存栏4.42亿头,略低于2022年同期的4.44亿头,但是从今年初以来存栏是不断增加的,相比于2015年以来的其他年份,当前存栏还是偏高的。

图2:我国生猪存栏量(万头)

数据来源:农业农村部,紫金天风期货研究所

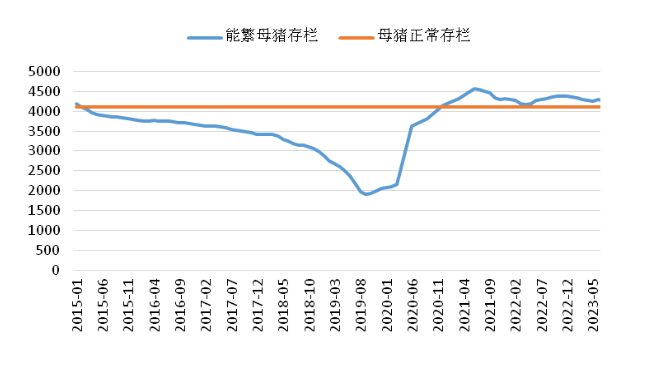

截至2023年9月底,能繁母猪存栏4240万头,高于农业农村部认定的4100万头的正常数量,2022年9月同期为4362万头,虽然从今年初存栏不断下降,但是能繁母猪去产能还是偏慢的。另外,由于去年开始养殖龙头企业扩张产能,生产效率提高,即使能繁母猪存栏出现下降,生猪存栏供应却不减反增。

图3:我国能繁母猪存栏量(万头)

数据来源:农业农村部,紫金天风期货研究所

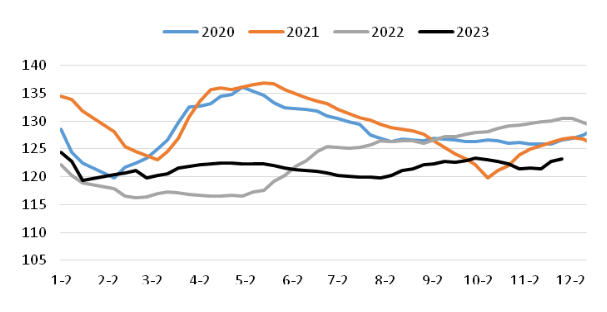

然而进入11月,国内生猪鲜销率增加,年底是生猪消费量最大的时候,全国多地因寒潮而大幅降温,这将促进生猪消费启动。目前腌腊需求逐步启动,支撑生猪价格。此外,标猪和肥猪价差继续扩大也激发养殖端压栏挺价,全国生猪出栏均重继续增加,且刚刚起步,因此年底前生猪价格也会出现反弹。但是,考虑到供应端的压力,反弹空间也将有限,毕竟当前生猪现货贴水于盘面,近月盘面多少已经交易过节前需求旺季的预期,整体上生猪盘面将会维持宽幅震荡。

根据能繁母猪的存栏数量等数据推算,明年上半年生猪供应压力仍然存在,也是消费淡季,且当前生猪养殖成本下,对应远期盘面存在养殖利润,明年上半年生猪价格可能依然较弱,下半年随着出栏的下降,猪价将会反弹。

图4:全国生猪出栏均重(公斤)

数据来源:涌溢咨询,紫金天风期货研究所

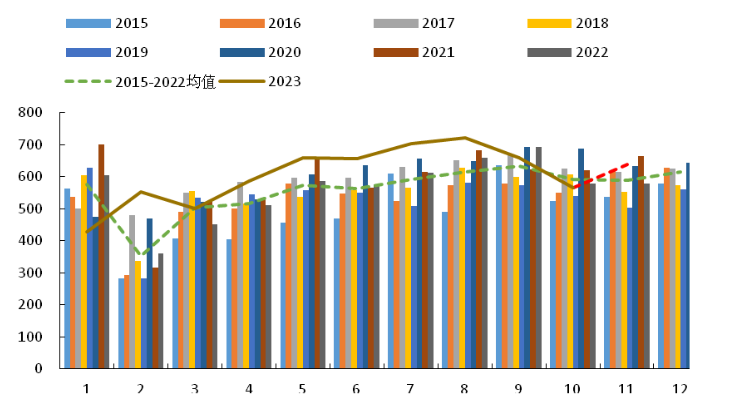

10月份全国饲料产量继续下降

根据饲料工业协会数据,2023年10月我国饲料产量达到2762万吨,低于9月的2818万吨,但是高于2022年同期的2672万吨,饲料产量连续两月下降。1月至10月饲料产量累计2.63亿吨,高于2022年同期的2.42亿吨。从分类来看,猪料是最大的增长点,禽料小幅增加,水产饲料产量不及2022年同期,猪料的增量表现也和生猪存栏数量比较贴切。

图5:全国饲料月度产量(万吨)

数据来源:全国饲料工业协会,紫金天风期货研究所

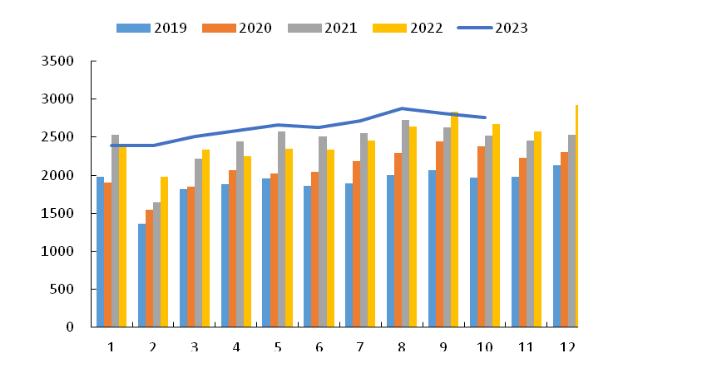

2023年10月国内豆粕表观消费从上月的660万吨下降至565万吨,2022年同期578万吨,9月国内豆粕表观消费量并没有出现季节性增加,反而出现下降,10月延续减少,并低于历史均值水平。9月前生猪养殖从亏损逐步转为盈利,外加市场担忧远月大豆到港不足(国内买船进度慢,美国密西西比河水位偏低以及巴拿马运河等待通行时间较长),进口大豆抽检事件背景之下,贸易商等大量补货,豆粕现货基差持续走强,部分地区对2309合约升水接近1000元/吨。

然而高基差下,油厂现货榨利丰厚,积极买船,进口大豆到港并没有想象中那么短缺,下游对于美国密西西比河水位问题以及巴拿马运河物流问题也比较理智,在买船充足背景下,进口大豆到港也只是阶段性不足,随后就会大量到港。

由于生猪需求旺季不旺,猪价再度回落,与不断上涨且处于强势的豆粕原料价格出现劈叉,生猪养殖再度转向亏损,面对廉价的杂粕到港,下游调整饲料配方,随用随买豆粕,现货基差持续下跌下,贸易商急于甩货,市场供应增多,但是下游买兴不足,于是就出现了豆粕月度表需连续两个月下降的情况。

然而,当前生猪存栏下,面对年底生猪消费旺季以及压栏的情况,高频的周度表需逐步回升,11月豆粕表需大概率反弹并高于月均水平,可是生猪、肉鸡、肉鸭养殖亏损,蛋鸡在盈亏平衡处,水产进入淡季,在杂粕到港增多的情况下,对于豆粕的实际需求增量也将有限。

近月进口大豆供应充足,远月南美新作买船虽然还不足,新作产量存在变数,阿根廷等其他南美国家的产量最终大概率可以覆盖掉巴西的减量。豆粕单边仍然会伴随南美天气炒作而波动,但是基差将会维持弱势。

图6:豆粕月度表观消费量(万吨)

数据来源:我的农产品,海关总署,紫金天风期货研究所