本周(2020年3月14-3月20日),新发地市场白条猪的价格走势平稳,小幅波动,略有下降。

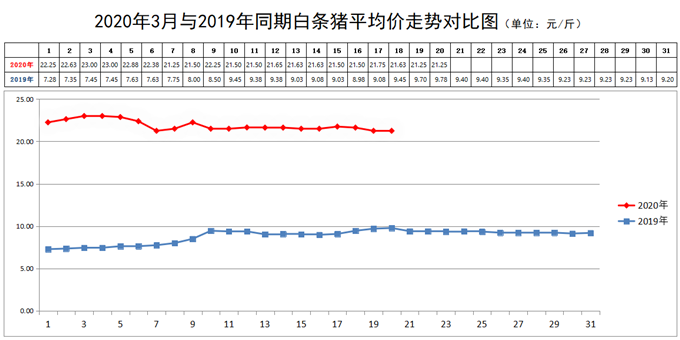

3月20日,新发地市场白条猪批发平均价是21.25元/斤,比3月13日的21.63元/斤下降1.76%;比2月20日的23.25元/斤下降8.60%;比2019年3月20日的9.78元/斤上涨117.28%。周环比小幅下降;月环比明显下降;年同比大幅上涨。上周末价格同比上涨139.53%,本周同比涨幅明显收窄。

本周肉价年同比涨幅明显收窄,并不完全是因为本周肉价环比有所下降,而是去年同期,肉价开始进入上涨区间。去年3-5月份,肉价摆脱年前的低迷,快速爬升了1个台阶,所以,使得年同比上涨的幅度继续收窄。

本周,白条猪日均上市量为961.57头,比上周(3月7-13日)的988.71头减少2.74%;比前2周(2月29-3月6日)的937.71头增加2.54%;比前3周(2月22-28日)的851.14头增加12.97%;比前4周(2月15-21日)的884.29头增加8.74%。

去年同期日均上市量为1726.71头,年同比下降44.31%;上周同比下降44.81%,本周同比下降的幅度略有收窄。

本周白条猪批发的最高价是21.75元/斤(3月17日),比上周的22.25元/斤下降2.45%;本周的最低价是21.25元/斤(3月7日),与上周的21.25元/斤持平。最高价比最低价高出2.35%,上周是4.71%,本周肉价波动的幅度比上周大幅缩小。

本周的最高价低于上周,表明,本周的肉价整体上低于上周;本周的最低价与上周持平,表明短时间内肉价下行的空间收窄。

本周的日均上市量比上周有所下降,但是价格总体上低于上周,这里面隐含着2方面的含义:1是在毛猪供应还没有完全恢复的阶段,需求受到新冠肺炎疫情防控的影响,表现疲软,使得肉价既涨不上去,又降不下来。这段时间,是毛猪产能休养生息、稳步提升的时机,有利于后期供应状况的改善;2是本周的最低价周环比之所以没有出现下降,是靠屠宰厂压缩日均上市量实现的。

北京市场上销售的白条猪主要还是来自东三省和内蒙地区,进入3月份以后,这些地区的屠宰厂已经全部复工,封村封路的现象也全部解除,毛猪调运比较顺畅,猪肉流通没有阻碍。在月初,家庭养殖场的毛猪能够比较顺利的进入屠宰厂以后,肉价曾经出现一些下降,最近2周,肉价则处于小幅波动之中,没有继续下降,属于价格调整试探阶段。这种状况是暂时的,肉价实际上已经进入稳中有降阶段,近期肉价走势平稳,除了屠宰厂压量保价以外,养殖场也是在待价而沽,出栏意愿比较淡化。这一点可以从近期白条猪的单重反映出来。市场上销售的白条猪,有不足10%的单重低于90公斤/头;有70%的单重在90-100公斤/头之间;有约20%的单重超过100公斤/头。这说明,毛猪压栏的时间在延长。毛猪压栏时间延长,一方面是惜售所致;一方面是对肉价的预期仍然比较高。

从去年9月份以后,毛猪的产能在稳步增加,实际增加的幅度很可能是超过数据表现的增加幅度,我们在市场工作的同志甚至断言,在今年下半年,肉价的走势很可能实现十字交叉。预期是可以适当降温的,较长时间的压栏并不完全是可取的。产能与需求的关系,最终是在市场上表现出来的,一些专家学者看到的常常是象腿或者象尾巴,并不是完整的大象。

上周我们曾经谈到:“后期,肉价基本上会围绕目前的价格小幅波动,价格在波动中缓慢下行。从目前毛猪的产能来看,是处于恢复阶段,由产能恢复到出栏量增加还需要一定的时间,但是肉价继续上涨的动力已经不足,也不具备快速下降的条件。小幅波动、缓慢下行是随后一段时间肉价走势的基调”。也就是说。波动下行是随后一段时间肉价走势的总基调。