广告

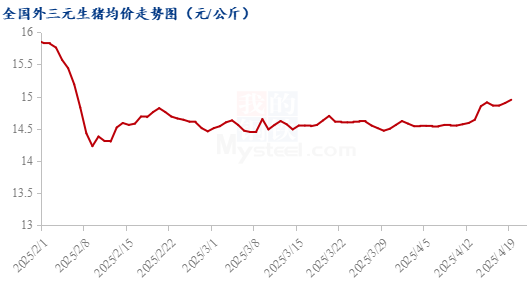

据Mysteel农产品监测数据显示,自2月7日开始,全国外三元生猪出栏均价始终在14.3-14.9元/公斤区间内徘徊,已连续72日窄幅震荡,陷入“难涨难跌”僵局。

供应方面,养殖端正常出栏,规模企业计划完成进度尚可,散户和二育暂未出现集中出栏现象,总体压力不大。需求端依旧显弱,终端消费恢复缓慢,屠宰企业宰量和开工率虽然处于爬升阶段,但幅度较小,短线难以形成利好。二次育肥逐步“升温”形成一定支撑,但绝对量和持续时间存疑,因此涨价很难持续。4月下旬已至,供应端现状和二次育肥“托底”,短线暂无深跌可能。而需求表现平平,价格上涨空间同样有限。那么阶段性价格低点何时出现,市场预期的深跌之后的反弹又会出现在几月?

春节过后,进入传统淡季,“抄底”成为业内人士初步达成的共识,尤其二次育肥群体,但价格迟迟不“见底”,从2月中旬等到3月中旬,从3月中旬又等到4月下旬,眼看来到5月份,市场对于5月份阶段性触底,继而反弹,配合前期(2月)仔猪腹泻影响,7-8月份阶段性商品猪供应减少,价格或至高位水平。对于5月份价格触底,我们稍作梳理分析。

一、养殖端集中出栏,导致价格触底?

从样本规模企业反馈情况来看,4月份计划完成进度尚可,目前大部分已完成60%—70%,整体压力不大,按部就班出栏即可,且下旬暂无中途加量计划,至于5月份,按照目前存栏情况,环比4月小幅增量的可能性较大。散户同比存栏减少,整体压力不大,二次育肥多为勤进快出模式,也大大减少了集中出栏可能性。

二、南方非瘟严重,导致价格触底?

按照惯例,5-8月份西南、华南等南方区域容易引发非瘟疫情,出现部分问题猪源集中出售现象,从而拉低整体价格水平。初步判断,今年不排除这种可能。不过年初至今,非瘟多为局部散发,未形成集中性影响,经历了2023年三四季度疫情之后,养殖端防控意识增强,微利状态下,管理投入尚可,再加上养殖密度不大,尤其散户空栏率偏高,降低了非瘟集中爆发的可能性,初步判断,5月份出现问题猪源集中出栏的可能性不高。

三、大猪供应过剩,导致价格触底?

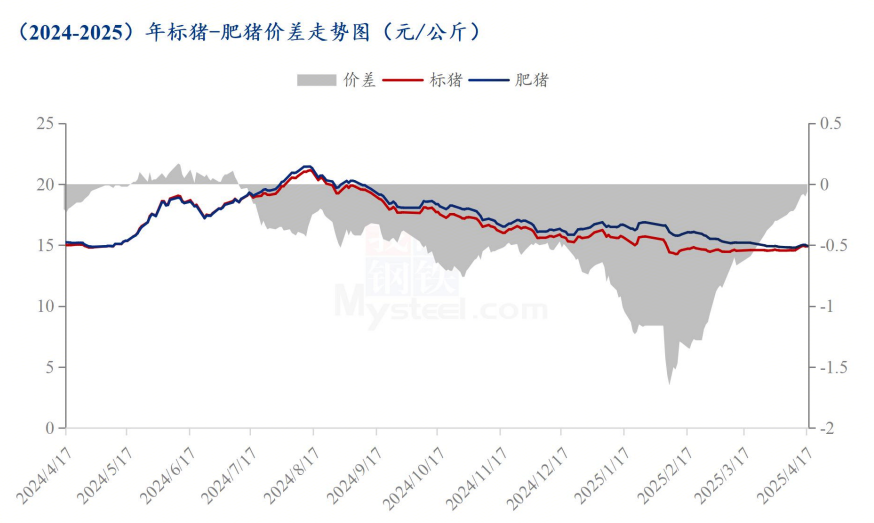

目前来看标肥价差不断收窄,随着气温升高,大猪价格优势不断下降,130-140公斤体重猪源成交较差,销售压力较大,部分区域价格不乏出现倒挂,天气炎热之后,大猪难销,规模企业或出现降重提前出栏操作,阶段性供应压力增加明显。据Mysteel监测数据显示,样本规模企业出栏体重同比依旧偏大,调研了解短期暂无降重计划,一方面标肥尚有价差,大猪具有重量优势,养殖成本增加不明显,销售大体重利润增多。另外,目前仔猪价格高位,利润丰厚,二次育肥进场积极性不断提高,正常出栏,适当挺价,增强预期,刺激仔猪和商品猪入场积极性,有利于仔猪和二次育肥猪源(入场的)销售。预计短线暂无降重提前出栏操作。

四、月底月初走强后,价格急转之下?

临近五一,节日效应和节前少量备货或开启,恰逢月底月初,养殖端出栏或减少,因此月底月初价格大概率或走强,上旬过后或开启下行通道,价格有触底可能。一季度情况来看,养殖端月底月初缩量不明显,大多数企业正常出栏,节日效应拉动也十分有限。因此价格不会明显上涨,小幅偏强为主。且二次育肥入场和冻品入库预期,价格不会持续下行。

综合判断,5月份价格触底的可能性不大,短线之内不会出现触底反弹,个人认为仍是区间内窄幅震荡为主,7-8月份阶段性高点也或很难出现,尤其7月份传统高温淡季,终端消费支撑不足,价格深跌之前,二次育肥入场规模和体量或依旧如前,快进快出,也难以支撑价格持续冲高。

最新发布