广告

2024年猪肉价格难持续上涨主要是供大于求,终端消费能力不足,鲜销率同比增幅有限,同时由于屠宰企业2023年主动入库,冻品库容率保持在较高水平,2024年处于积极清理库存的状态。随着过剩产能逐渐消化,明年鲜销率与冻品库容率或走势再次逆转。

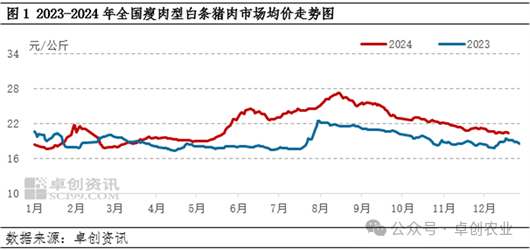

2024年白条猪肉价格震荡上涨后下跌。根据卓创资讯数据监测显示,全国瘦肉型白条猪肉价格基本维持在18.00-26.00元/公斤之间震荡运行,截至12月24日,全国白条猪肉市场均价为20.21元/公斤,同比上涨5.95%。

养殖产能恢复常规后,随着规模场降重,2024年国内市场的猪源充沛程度一般,且二季度有部分规模场及散养户对于后市的心理预期较为积极,大量的二次育肥户在6-10月不同程度进场抢夺标猪,过度挤压了生猪及猪肉价格的上涨空间。前期积压的猪源在2024年四季度开始陆续流入市场,导致腌腊旺季“不够旺”,生猪及猪肉价格震荡下跌。

2024年屠企冻品库存率缓降 2025年或缓步提升

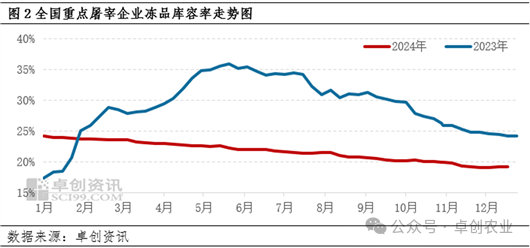

因2024年冻品猪肉库存较高,屠宰企业积极出库及轮库。截至12月24日,卓创资讯监测全国重点屠宰企业冻品库容19.23%,环比微涨0.07个百分点,较去年同期下滑5.35个百分点。上半年鲜品猪肉价格处于低位,使得冻品走货阻力较大,叠加存在部分被动入库的情况,以及屠企有些许等价情绪,使得2024年整体的冻品库存率降幅较慢。

而当前鲜品价格随上游生猪价格走低,且有地方性收储带动,利空库存进一步的去化速度。2025年初屠宰企业冻品库存或难有明显的下降幅度,企业或以轮库为主,而后随着前期补栏的生猪产能逐渐释放,原料价格或持续走低,屠宰企业或有谨慎的逢低补库行为,冻品库容率进而缓慢提升。

2024年鲜销率下滑 2025年或同比上升

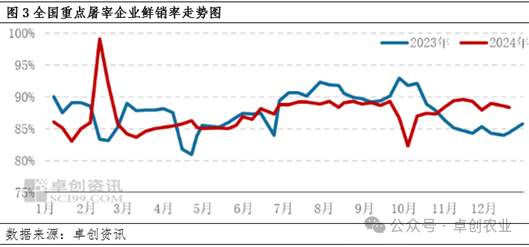

今年猪肉市场供大于求,市场消化能力有限,仍有部分鲜品被动入库。根据卓创资讯数据显示,2023年年均鲜销率为87.55%,2024年年均鲜销率为87.35%,截至12月24日全国重点屠宰企业鲜销率为88.39%,同比上涨5.26%。

2024年鲜销率或企业库存压力较大,屠企严格控制鲜销率以降低经营压力。同时因需求始终不及预期,下游客户对高价猪肉的接受能力较弱,鲜品走货阻力偏大,使得二三季度的鲜销率仍同比微降,又因今年气温下滑较晚,到11月后,天气转凉后,叠加南北方腌腊带动鲜品消费好转,鲜销率提升明显。

综上所述,2024年猪肉价格涨后下跌主要是因为市场供大于求,上游供应相对充裕,屠宰量上涨,但终端需求跟进不足导致鲜销率的下滑,猪肉价格难以承压上行。而2025年屠宰企业或在入库方面更加谨慎,大量入库冻品的情况或减缓,出现缓慢增长的情况,叠加二次育肥以及猪病的影响,或出现供应短时紧缺的现象,2025年鲜销率或变动不大。卓创资讯预计明年冻品库容率或缓慢上涨,鲜销率或窄幅震荡。

最新发布