广告

进入二季度,国内生猪价格上涨动力不足,其原因是天气升温猪肉消费略显低迷,以及南方降雨导致生猪集中释放,市场供需失衡明显,导致价格震荡偏弱。但考虑能繁持续去化,生猪实际供应有所减少,以及长期亏损下养殖端存惜售情绪,卓创资讯预计5月份生猪均价或下滑,6月行情或有所好转。

4月生猪价格震荡下行

图1显示,据卓创资讯数据监测,截至2024年4月29日,全国外三元交易均价降至14.76元/公斤,较昨日价格趋稳。但较月初下滑5.42%,较去年同期上涨1.43%。4月份国内生猪价格震荡下滑,其主因是前期3月生猪价格涨至高位水平,而需求暂无持续性利多支撑,屠宰端多数处于亏损状态,销售压力尤存,以及前期二次育肥猪源、散户压栏猪源逐步释放,叠加南方雨季来临,降雨增加猪病复发概率,养殖端加快生猪出栏节奏,市场供需失衡,是导致价格震荡偏弱主要原因。

生猪供应出栏节奏加快,导致4月下旬猪价偏弱

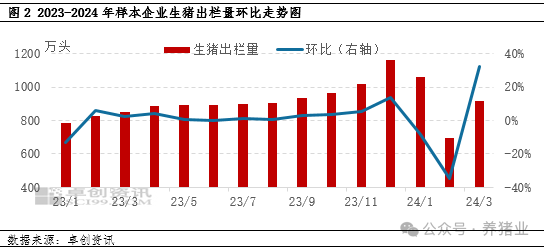

据卓创资讯监测数据显示,截至2024年3月份,全国大型样本企业生猪出栏环比上涨32.00%,但同比上涨77.13%。而从卓创资讯监测养殖企业4月出栏计划来看,4月出栏计划环比增加4.68%。根据成长周期推算,

前置十个月对应2023年7月能繁母猪存栏仅环比下滑0.03%。以及考虑春节过后二次育肥等或在4-5月集中释放,部分散户出栏积极性提升,南方降雨导致生猪出栏速度加快,导致本月生猪出栏增加,对当下生猪价格形成上涨制约,亦或影响至5月上旬。

白条走货欠佳,需求提振有限

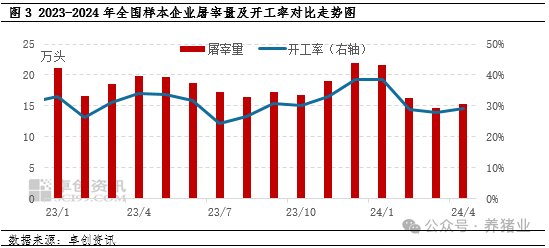

生猪供应加快释放是当下价格的利空因素,那需求亦是影响价格下滑的另一重要指标。据卓创资讯数据统计,二季度处于需求消费淡季,随天气升温,白条走货乏力,屠宰多数处于亏损状态。截至2024年4月29日,全国样本生猪屠宰量为15.30万头,环比下滑2.36%,同比下滑20.12%;而生猪样本企业开工率为28.96%,环比下滑0.70个百分点,供应增加下需求下滑,亦对近期猪价形成利空影响。

综上所述,从供需数据变化来看,当前市场仍处于供需失衡状态,由于近期养殖单位出栏节奏较快,需求疲软难以消化市场猪源。5月上旬猪价难有明显起色,下旬随猪价持续偏弱养殖端挺价情绪渐起,出栏节奏放缓,猪价或有所回升。根据成长周期推断能繁母猪持续下滑对应6月生猪供应有所减少,因此,预计6月或高于5月生猪均价。