广告

从各大上市猪企1-10月生猪出栏量,以及2023年度目标完成率综合来看,出栏压力涌向11-12月。然而11月前半月猪价持续走低,元旦前的12月将成为集团大场加大出栏量厮杀的战场。

原本在11月启动的腌腊消费,不曾想11月前10天气温高,期盼11月启动的商业腌腊,上周末才在全国气温巨降之下全面启动,然而供应压力大增,猪价上涨难有起色。腌腊重地西南地区,猪价虽比其他地区高,但也只是在成本线下的7.5元附近。

可见消费提升在供应激增面前,难占上风。元旦前的猪价,注定成为集团大场之间、大场与屠宰企业之间的博弈。

12月是大场间厮杀的战场

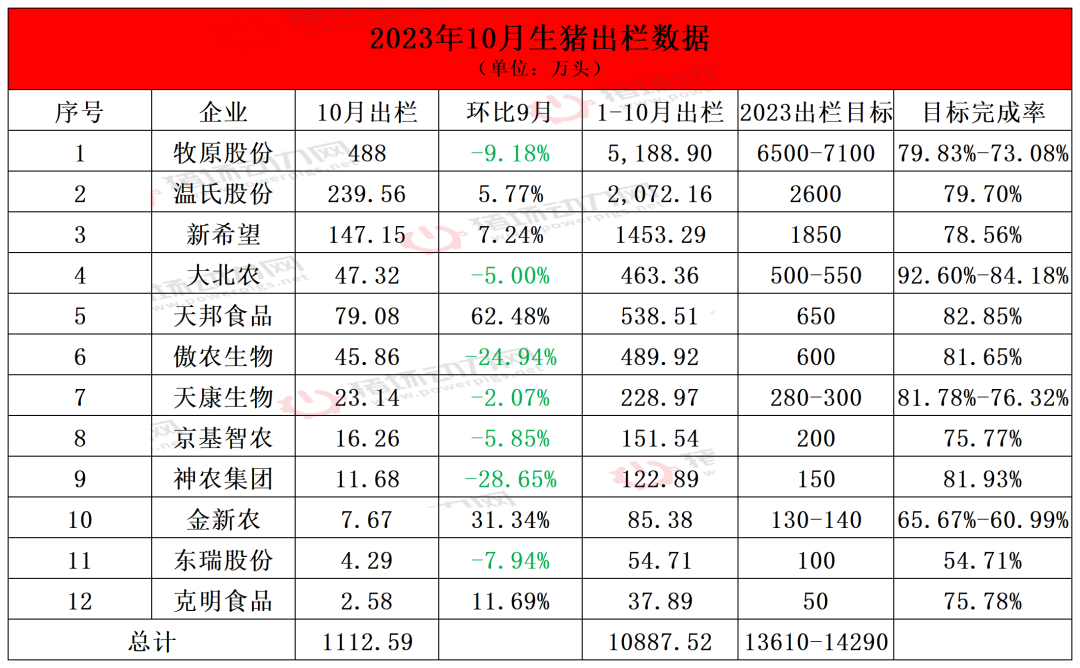

从12家上市猪企1-10月出栏量,有11家未达标2023出栏目标83.33%来看,11-12月出栏量激增承压。

从牧原、温氏、新希望等12家上市猪企10月生猪出栏量来看,其中7家公司出栏环比9月下降,除受1月疫情影响上市供应量外,不排除受累于10月生猪价格大幅下降,疫情压力,以及腌腊猪体重需要在260斤以上的影响,减缓出栏节奏。

其中今年仔猪销售均占比高达40%的傲农,10月生猪出栏环比减少24.94%,与10月仔猪价格暴跌后亏损约300元/头(傲农一季度仔猪成本430元/头)不无关系。

而另一家西南巨头云南神农集团,10月出栏环比9月减少28.65%,对于喜食肥猪肉、腊肉的西南地区来说,出栏体重在130公斤以上最受欢迎。而前10个月猪价低迷,以出标猪为主,11月-12月是腌腊旺季,不排除压栏。

值得一提的是,牧原每月出栏量除1季度外,其他月份出栏量均在531万头~576万头之间,而10月份仅出栏488万头,环比9月减少出栏49.3万头。11-12月将有1311万头~1911万头出栏量,平均出栏655万头~955万头/月。对于屠宰产能2900万头,饲养流程出标猪为主的牧原来说,更多的是抢占标猪鲜销市场为主。

12月大场与屠宰场之间将展开博弈

四川一屠宰场总经理张先生表示,“腌腊行情预计持续到年底,最多增加一倍屠宰量左右,价格不会涨多少,我预计年前价格在6块多每斤左右,主要还是因为出栏量太大压制了生猪价格。”

成都新津某屠宰场负责人陈先生也表示,目前市场上冻品库存偏高,对后续的腌腊消费也可能造成一定影响,“现在食品加工厂为了降本增效,用冻肉做腊肠的比例在变多,而且现在冻品库存仍然偏高。”

双汇在近日也表示,公司在今年的低猪价期,适度进行了冻品储备,目前冻品库存处于相对偏高水平,四季度是猪肉消费传统旺季,公司将根据行情及库存情况适时进行出库。

年底前是消费旺季,同时也是猪价最后的希望,猪企在面临整年亏损并偿还债务的压力之下,11-12月必将成集团大场之间、大场与屠宰企业之间的博弈,在猪价上涨维持的时间和幅度上,有“稍纵即逝”感,对于元旦前的这波行情,中小养殖场(户),抓住时间,顺势出栏。