广告

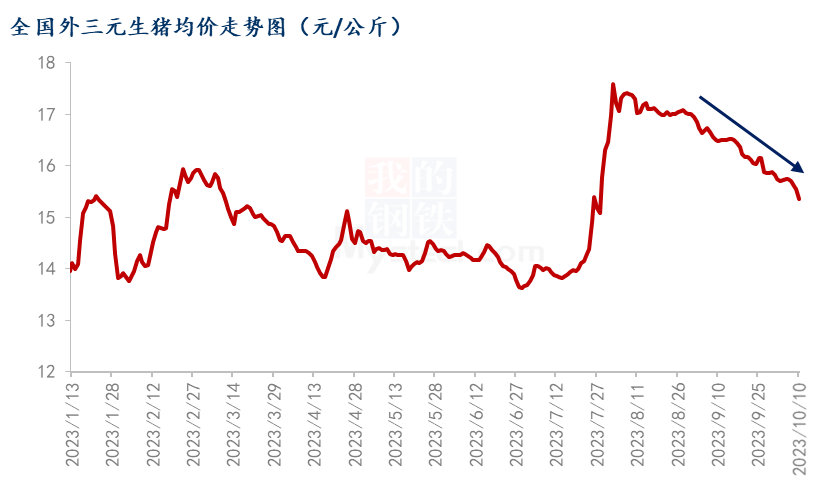

进入10月份国内生猪价格持续下滑,截至10日全国生猪均价回落至15.36元/公斤,较月初下滑0.45元/公斤,降幅达2.85%;较9月同期下滑区间高达1.13元/公斤。国庆节后终端消费不足,二育补栏提升力度极为有限。那么后续市场是否继续承压,生猪市场能否出现反弹机会,本文做以下简要分析。

1.双节过后生猪价格持续回落

四季度初始国内生猪价格持续低迷。10月上旬随双节短期备货支撑作用消退,屠宰企业开工涨后回落,加之养殖端生猪出栏节奏陆续恢复,生猪市场不断承压 。二育市场来看,东北,华中、华东等地虽有短时补栏操作,但行业悲观预期仍在,在成本及资金双重压力之下,市场整体心态趋于谨慎,随市场供大于求状态不断显现,生猪价格由月初的15.81元/公斤下滑至10日的15.36元/公斤,降幅为2.85%;较9月同期下滑1.13元/公斤,降幅高达6.85%。猪价持续回调,养殖端成本及亏损压力不断增大。

2.短期宰企开工或难以明显回升

根据下游需求主体,宰企开工数据对比来看,10月国内重点屠宰企业开工率由月初的28.46%震荡回落至10日的28.31%,较中秋节前一日(9月28日)33.41%的开工下滑超5个百分点,基本与9月同期开工持平。较去年同期来看,在供应集中增量的大环境下,开工较往年同期回升达6个百分点,但肉价跟进不足,屠宰企业亏损,终端消费依旧表现较差,产品走货滞缓,屠宰企业多缩量报价调整。就2021年及2022年数据对比来看,10月中下旬宰企开工或难有明显带动,需求的回升仍需要关注11月中下旬陆续开始的腌辣灌肠活动。短期来看,屠宰企业低价收购情绪仍存。

3.月内市场供给压力增加

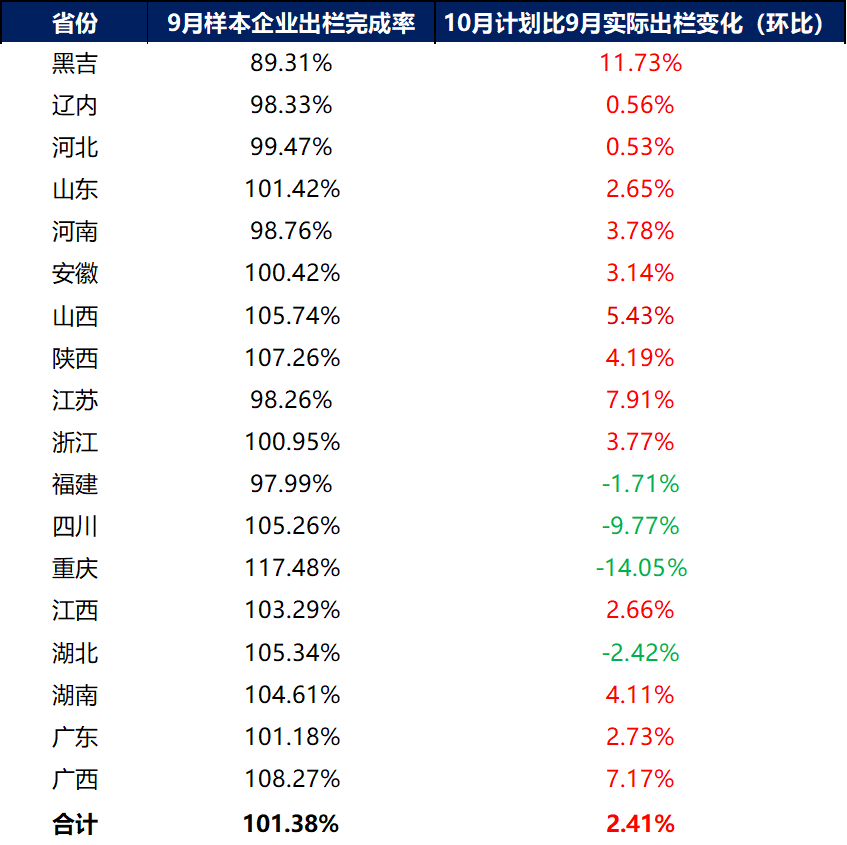

根据mysteel农产品统计的样本企业出栏计划数据来看,10月份规模企业计划较9月份实际出栏量,在9月份超卖的基本上继续上调2.41个百分点。川渝地区因前期疫情影响生猪集中出栏,当地大体重猪源减少,月内企业计划量下滑明显,降幅在9.77%-14.05%。湖北、福建次之。华东及华南多地产能继续上量,企业计划增幅多在3%-8%区间调整。上旬结束,目前来看规模场出栏节奏依旧不快,在市场供强需弱的背景下,猪价的止跌回升除去养殖端的压栏增重挺价外,或更需要关注二育的补栏节奏。

4.市场有待利好带动

目前二、三季度二次育肥新入手人员多有亏损,行业悲观情绪增加,加之成本、资金及猪瘟疫病压力同步影响,市场补栏相对谨慎,养殖端仍存观望等价心态,二育多零星补栏100-115公斤猪源。预计月中生猪价格或低位震荡;下旬随养殖端抗价情绪增强,二育标猪入场最佳时间不断缩短,预计市场或反弹可能。