广告

众所周知,2023年上半年养猪业经历了漫长的行情低迷期。

近日各大上市公司公布的中报也显示,只要主业是养猪的,没一个赚钱的(卖房赚钱的不算)。

面对低迷的行情:

有的养猪人煎熬中退出——资金压力大被迫离开。

有的养猪人还在苦苦挣扎——各种办法维持生存。

有的养猪人在幸灾乐祸——总觉得谁家猪规模大,谁家亏损更多

而有的养猪人却在苦练内功——提高生产成绩,降低成本。

举个例子,在一次调研中我问猪场PSY现在是多少,该猪场老板回答称现在行情差,PSY少一点让自己亏损的更少,所以不追求高PSY。

如不细究,这个答案似乎也很有一定的道理,那究竟是不是出栏猪越多就亏损越多呢?

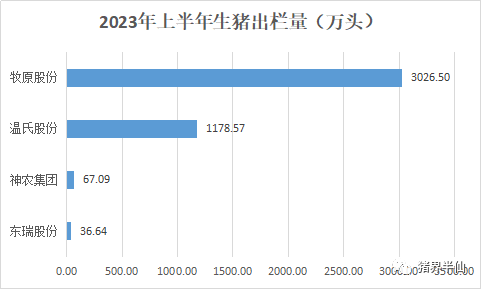

今天以牧原、温氏、神农和东瑞四个上市公司为例进行分析。

从上表可以看出,牧原、温氏、神农和东瑞2023年上半年养猪规模顺序是牧原>温氏>神农>东瑞。

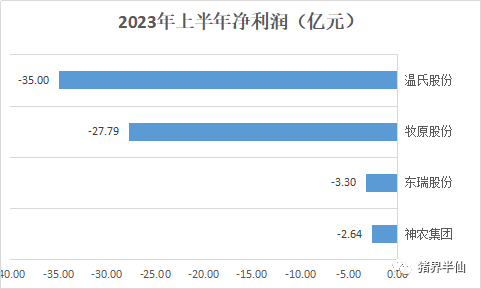

那如果按照前文提到的【低行情下谁家猪出栏大,谁家就亏损多】逻辑推断,亏损额的排序应该是如此。

但从目前公开的中报看,上述四家企业亏损额最大的并不是牧原,而是温氏亏35亿元,亏损额最小的也不是东瑞,而是神农。

由于温氏主业还有禽板块,因此在对比中剔除的禽板块的数据。

备注:温氏的中报数据显示2023年上半年亏损约46.89亿元,但这其中包括了猪和禽的数据,猪界半仙从温氏公开数据中了解到,亏损的47亿元中猪业约亏损 34-36 亿元,因此取中间值35亿元。

影响净利润的有哪些因素?我们从最基本的公式说起:

猪企的总净利润=单头猪的净利润*出栏规模数

而单头猪的净利润=卖价-成本

这样得出:

猪企的总净利润=(卖价-成本)*出栏规模数

可见,影响猪企净利润的是卖价、成本以及出栏规模数三个因素

而行情影响的只是卖价,规模数也只是其中因素之一。

因此,并不是行情不好时猪越多就亏损越多,还要看成本控制能力。

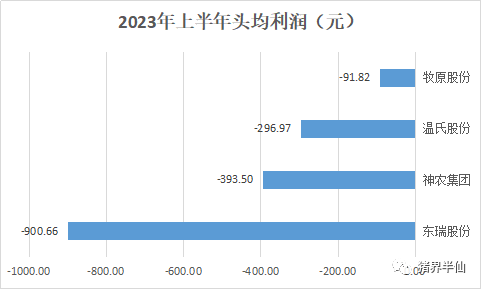

就以牧原、温氏、神农和东瑞为例,从2023年上半年这4家猪企的头均利润看看成本情况。

上表可以看出,牧原头均亏损92元,温氏头均亏损297元,神农头均亏损393.5元,东瑞头均亏损900元。

同样的行情,为什么有的企业头均亏损90元,有的亏损900元?根本区别在于成本。即2023年上半年牧原的成本控制最好,东瑞的成本控制最差。

如果成本控制不好,规模越大,倍数效应更加明显。假如这4家企业都以目前自身的养猪水平养到牧原今年上半年的出栏规模3kw头,那东瑞就能亏损就是270亿元,神农的亏损额是120亿元,温氏的亏损额是90亿元。

为什么东瑞的成本差,其官宣的原因是:

一是猪价持续处于低位运行;

二是公司个别场存在蓝耳、伪狂犬等疾病主动淘汰落后产能从而补充更换优化种猪体系,提前和加速出栏造成损失;

三是公司新建场承担的固定折旧摊销等费用较大。

其中原因一和原因三对于上市猪企而言大家都一样,但原因二就是养猪的技术问题。

因此现在养猪并不是比规模大小

而是比内功

谁能把成本控制到最低

谁就能坚持的最后!

只要猪养不好

成本降不下来

行情好不好

都难以赚钱。

如果还有人觉得行情不好时

PSY低一点让自己能少亏损

那真是有点可悲!

为什么这样说?

因为不管PSY多少,饲养一头母猪每年的成本在9000元左右,当PSY30头时,仔猪头均成本约300元,当PSY20头时,仔猪头均成本约450元。

假如仔猪行情是400元。

那仔猪成本300元的,每头母猪可以赚PSY30头*(400-300)元=3000元

仔猪成本450元的,每头母猪亏损PSY20头*(450-400)元=1000元

这么算一下,到底是PSY高亏钱还是PSY低亏钱不就清晰了吗?!

如今整个养猪业对牧原的负面评价很多,但从结果看,牧原的成本控制是领先行业的,值得学习和借鉴,此前在牧原开放日上就提出每头猪再降600元成本的目标也并非空谈。

近日牧原在调研中透露,7 月份生猪养殖完全成本在 14.3 元/kg 左右,养殖全程成活率在 87%以上,育肥阶段日增重在 800g 以上,部分优秀区域养殖完全成本在 14 元/kg 以下,优秀场线养殖完全成本在 13 元/kg 以下。

8月份牧原的销售均价是16.35元/kg,如成本以14元/kg计算,意味着牧原每头商品猪可以赚200元以上的钱,有多少猪场可以跟牧原媲美?牧原8月份仅558万头的商品猪就能赚11亿元以上。

如何降低成本?牧原给出的答案是未来成本下降的措施一方面是总结优秀场区管理经验,做好对生产各个环节上的精细化管理;另一方面是加强各项技术的研究及落地,从营养、疾病、智能化应用等方面元点突破,做好营养研发、疾病净化、智能化创新,以实现成本的进一步下降。

简单地说,养猪降低成本的前提是做好环保、防好疾病,接着母猪场核心就是提高PSY,肥猪场核心就是降低料肉比(提高日增重)。

但要提高PSY、降低料肉比也绝非是简单的某个方面改变就能实现,而是一个系统的工程。

秦英林此前在大会上讲,牧原的目标就是PSY达到30头,PSY30头似乎已成为行业发展的共识目标。目前牧原已经达到了28头的水平,但同行其他上市公司这个水平并不高,新希望近日公开称其PSY超过了23头,温氏7月份称PSY稳步提升至近22头。

这足以说明,提高PSY不是那么简单,否则这些上市公司早就实现了。

但实现PSY30头以上说难吧也并不难,一朋友的猪场,也是非瘟后新建的,目前也能达到PSY32的水平,为此还特意取经学习了他的养猪秘籍。

综上我们可以发现,猪场的盈利能力关键在于成本控制,而不是规模,母猪场成本控制的核心则是提高PSY,这正是所谓的增效降本,而不是单纯的压缩猪场投入性成本。