广告

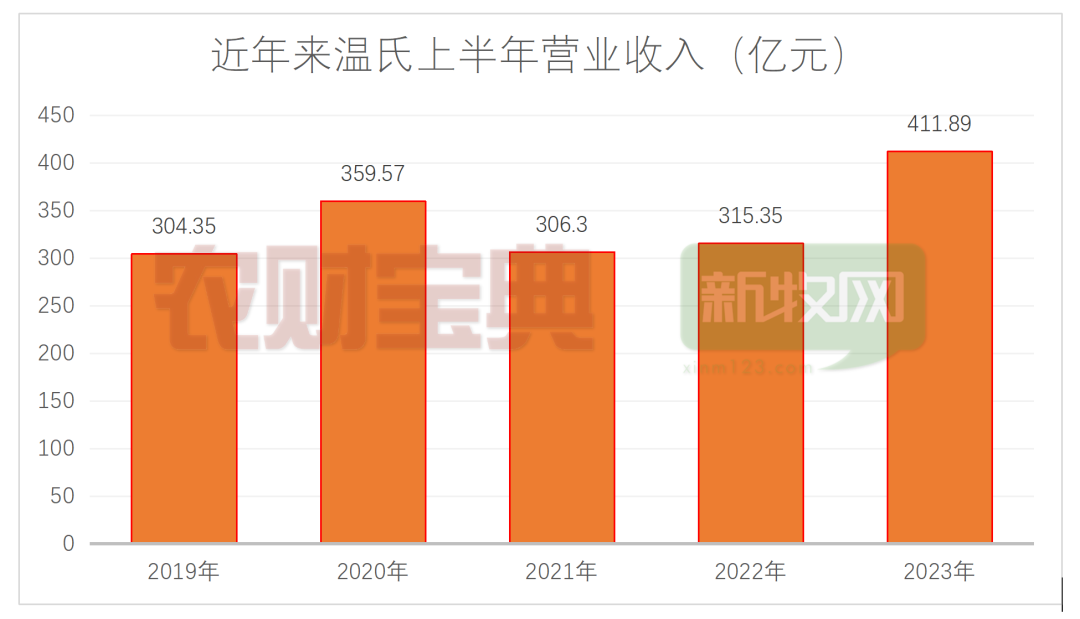

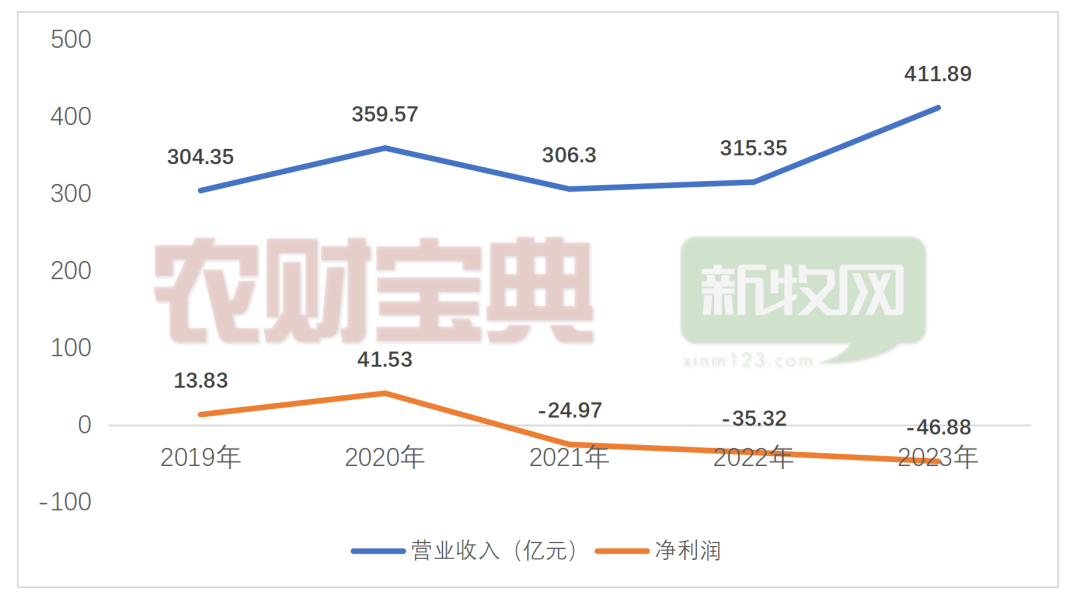

8月30日,温氏食品股份有限公司发布2023年上半年年度报告。温氏股份2023中报显示,2023年上半年公司主营收入412.0亿元,同比上升30.61%;归母净利润-46.89亿元,同比下降33.07%;扣非净利润-51.28亿元,同比下降32.69%。基本每股收益-0.7187元,上年同期为-0.5547元。企业的亏损情况进一步加剧。

8月31日,温氏股份还发布了投资者关系活动记录表。温氏股份介绍,猪业方面,温氏股份介绍到,7月末能繁母猪已增加至152万头,后备母猪约60万头。二季度单月投苗量均超240万头,7月份达260万头。二季度以来,肉猪上市率维持在91%-92%。二季度公司肉猪养殖综合成本约8.5元/斤,7月份降至8.2元/斤左右。8月份进一步降至8.1-8.2元/斤。未来几个月,若生产保持稳定,公司养猪综合成本有望快速降至8元/斤以下。

行业周期影响,猪鸡双亏

当前,国内农牧行业发展停滞,各大农牧企业也都处在亏本经营的状态。从近五年的营收和净利润上看,虽然企业的营业收入是呈现增长的态势,但企业的整体净利润却逐渐下降,2023年甚至亏损达46亿。温氏股份将亏损原因归因于“行业周期”,该公司负责人解释到,生猪行业和黄羽鸡行业均处于周期低谷期,生猪和肉鸡市场行情低迷,“公司肉猪和肉鸡销售价格均低于养殖综合成本,致使两大养殖主业亏损,归属于上市公司股东的净利润同比下降较大”。

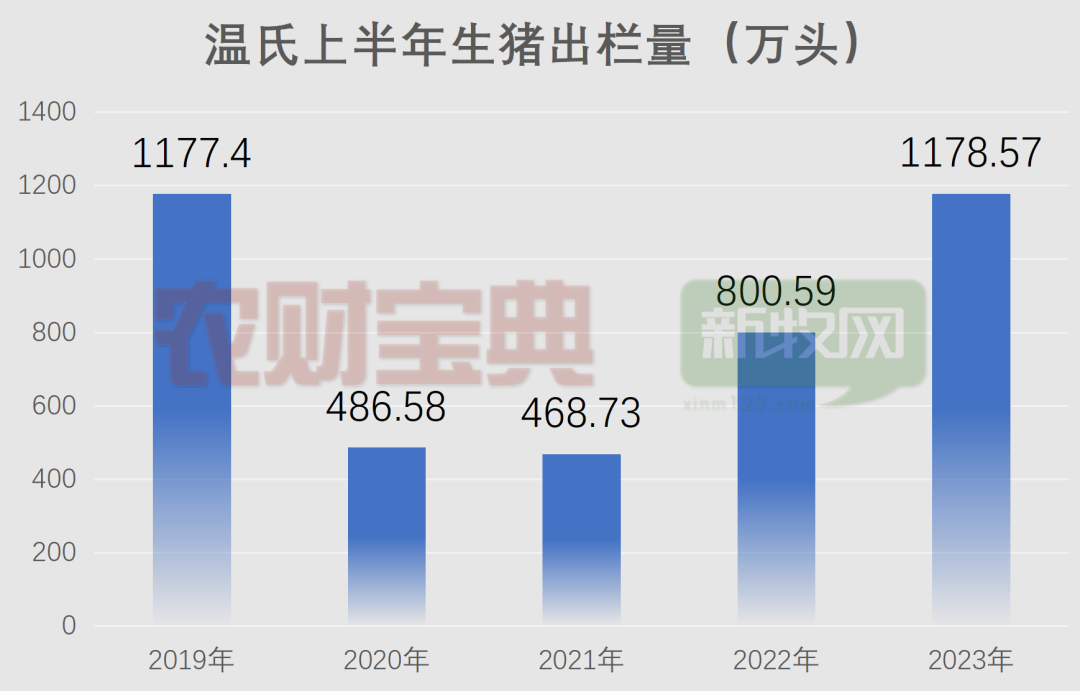

在养猪板块上,2023上半年,温氏股份销售肉猪(含毛猪和鲜品)1178.57万头,同比增加47.21%;毛猪销售均价14.58元/公斤,同比上升3.18%;销售收入207.44亿元,同比增加54.39%。虽然肉猪销量和销售收入同比大幅增加,但是肉猪市场行情低迷,饲料价格较高,疫病在一定程度上仍然影响猪业生产成绩,即使公司猪业生产成绩逐月提高,总体上养殖综合成本仍然高于销售价格,导致报告期内温氏股份猪业亏损幅度较大。从13家已披露生猪销量的上市公司生猪产量上看,累计销售生猪6654.05 万头,同比增加 11.02%,消费量虽然比去年同期有所增加,但增幅却低于市场预期。

根据国家统计局数据,2023年上半年全国生猪出栏3.8亿头,同比增长2.6%,猪肉产量 3032 万吨,同比增长 3.2%。畜禽产品总体上供给充足,需求不旺,市场价格持续低迷,公司经营压力加大。温氏有鸡、猪两大主业,构成双主业双轮驱动的稳健发展态势。因鸡、猪周期发生时间、频率以及跨度有所不同,单一鸡、猪主业更容易受到行业周期的冲击,业绩波动更大。

在养鸡方面,温氏股份销售肉鸡 5.53 亿只(含毛鸡、鲜品和熟食),同比增加 13.30%;毛鸡销售均价13.09 元/公斤,同比下跌 5.69%;销售收入 157.56 亿元,同比增加 11.40%。2023年上半年,公司养鸡业务生产继续保持稳定,产能保持在行业内较高水平,养殖成本控制良好,但因市场行情低迷,肉鸡销售价格低于养殖成本,公司养鸡业务出现亏损。肉鸡销售收入增加主要原因是销量增加。

普遍亏损?温氏:继续扩张!

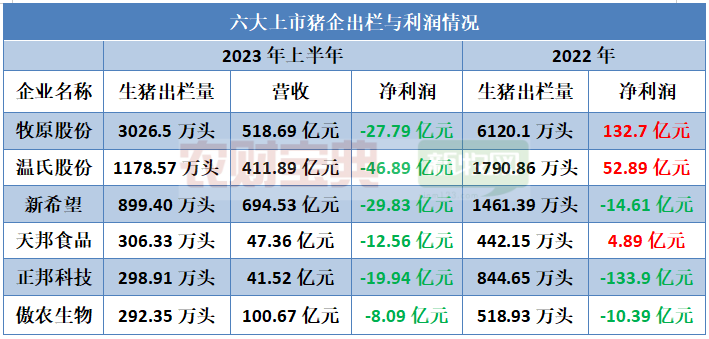

从成本端来看,上述报告显示,猪粮比价采用国家发展改革委监测统计的每周生猪出场价格与全国主要批发市场二等玉米平均批发价格的比值,根据近年生产成本数据测算,对应生猪生产盈亏平衡点的猪粮比价约为 7:1。2023年上半年,农牧企业的猪粮比一直维持在 7:1 以下,生猪养殖普遍亏损。根据同行业已披露的 2023 年半年度业绩预告,国内一线的家生猪养殖企业业绩预亏。

温氏股份披露半年报的同时,也披露了《关于公司以借款方式将部分可转债募集资金投向孙公司募投项目的议案》,称董事会已同意公司以借款方式将部分可转债募集资金分别投向孙公司道县温氏畜牧有限公司(简称“道县温氏”)和南雄市温氏生态养殖有限公司(简称“南雄温氏”),用于实施“道县温氏畜牧有限公司蚣坝种猪场建设项目”和“南雄市温氏生态养殖有限公司鱼鲜种猪场改建工程项目”。

可见,就算温氏受行业周期的影响,在近几年企业亏损较大,依然看好未来发展前景,迎难而上,选择继续扩张。

值得一提的是,温氏股份在8月31日发布了投资者关系活动记录表,对投资者的经营情况、财务状况和资金管理等仿方面进行了详细解读,同时也详细介绍了下半年的展望。

猪业方面,温氏股份在投资者关系活动记录表介绍到,温氏股份7月末能繁母猪已增加至152万头,后备母猪约60万头。7月份,公司配种分娩率提升至83%,窝均健仔数达到10.9头,处于近几年较高水平;PSY稳步提升至近22。公司按照正常节奏稳步增加投苗,二季度单月投苗量均超240万头,7月份达260万头。二季度以来,肉猪上市率维持在91%-92%。

二季度公司肉猪养殖综合成本约8.5元/斤,7月份降至8.2元/斤左右。公司表现最好的省级区域养猪单位,7月份肉猪养殖综合成本约7.3元/斤。根据财务部门初步统计,8月份进一步降至8.1-8.2元/斤。未来几个月,若生产保持稳定,公司养猪综合成本有望快速降至8元/斤以下。

最新发布