广告

2023开年以来,猪价在陷入低谷后逐渐飘红,后市猪价将如何走?2月21日,正业生物特约·第12届中国农牧业风云会暨农财宝典创刊20周年庆典上,农业农村部猪肉全产业链监测预警首席分析师、中国农业科学院北京畜牧兽医研究所研究员朱增勇做《生猪产业和市场形势分析及展望》报告。他认为2023年供需总体处于平衡,上半年猪价或将优于2022年,但去年下半年的猪价高位将较难出现。

1、生猪产能已处于常态水平

朱增勇表示,当前生猪产能处于常态水平,中期消费需求进入平台期,2023年消费将温和复苏。新冠疫情后,供给和需求变动趋势不协同导致局部时间供需不平衡引起猪价波动,而2023年需求与供给将呈现同步性提升。

他认为,今年上半年的行情整体上会好于去年,但具体节点波动会受二次育肥等因素影响,主要是因为本次二次育肥规划性较差。但二次育肥并不影响总体供给,只是会改变供给结构,叠加鲜猪肉转冻品库存、消费好于上年同期、冻猪肉收储提振等缓解淡季的供给过剩,猪价低点已过。

农业农村部猪肉全产业链监测预警首席分析师、中国农业科学院北京畜牧兽医研究所研究员朱增勇

从成本来看,今年饲料原料整体回落带动成本下降,但依然处在较高水平,此外,人工、防疫、固定资产投资等带来养猪成本长期上涨。

朱增勇指出,实际上从2019年起养猪连续处于盈利,总体盈利水平高于以往周期。但猪价在短期波动剧烈,使得养殖主体之间盈利差异较大,因此在这几年里养殖主体把握时机的重要性更为凸显。

从今年的中央一号文件可见,当前产业已经进入高质量发展阶段。但消费需求对产业拉动减弱,产业投资成为高质量发展引擎。未来产业规模化、集中度水平将继续提升。

2、养殖主体数量降速放缓

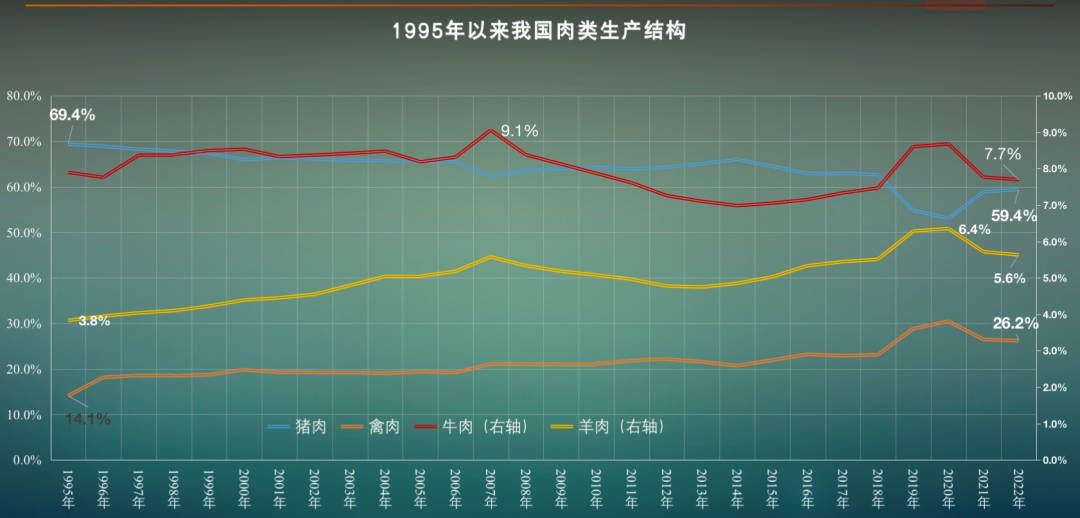

从我国肉类生产结构来看,近年来猪肉在肉类生产结构中占比稳中略降,但降幅小于其在供给结构中的降幅。近年来猪肉在肉类供给结构中降至60%以内,而牛肉则提升至10%。2022年猪肉在肉类消费中的占比相较于2011年下降了6.3个百分点。

图片来源:朱增勇研究员,转载请注明出处

朱增勇认为,7亿头猪可以保持稳定的需求供应,因此总体来看,当前猪肉产量和需求处于稳定状态。

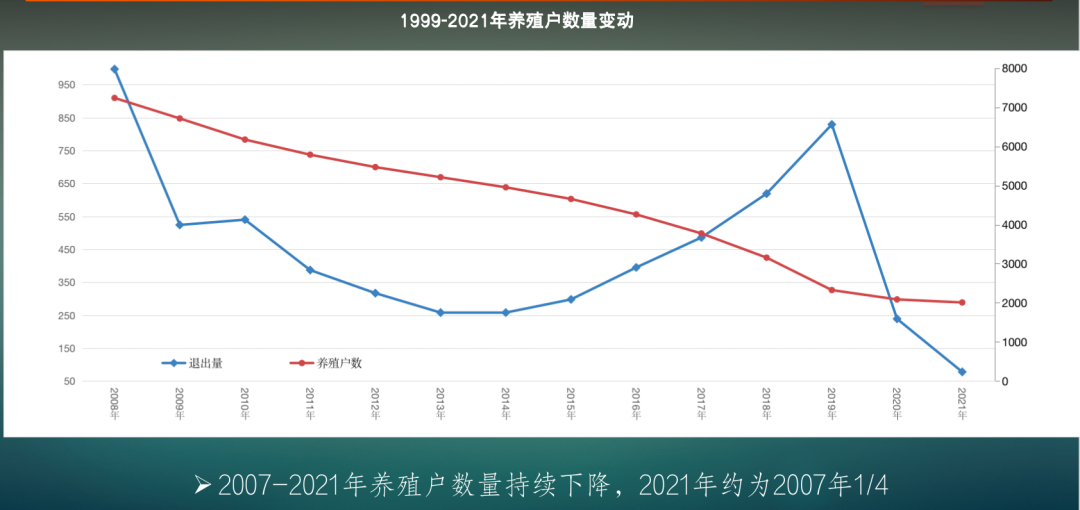

规模化、组织化、区域化程度持续提升,影响产业链形态。2007-2021年养殖户数量持续下降,2021年约为2007年1/4。朱增勇预计今年养殖主体数量仍将继续下降,但速度放缓,养殖户数量进入相对稳定、结构优化期。

图片来源:朱增勇研究员,转载请注明出处

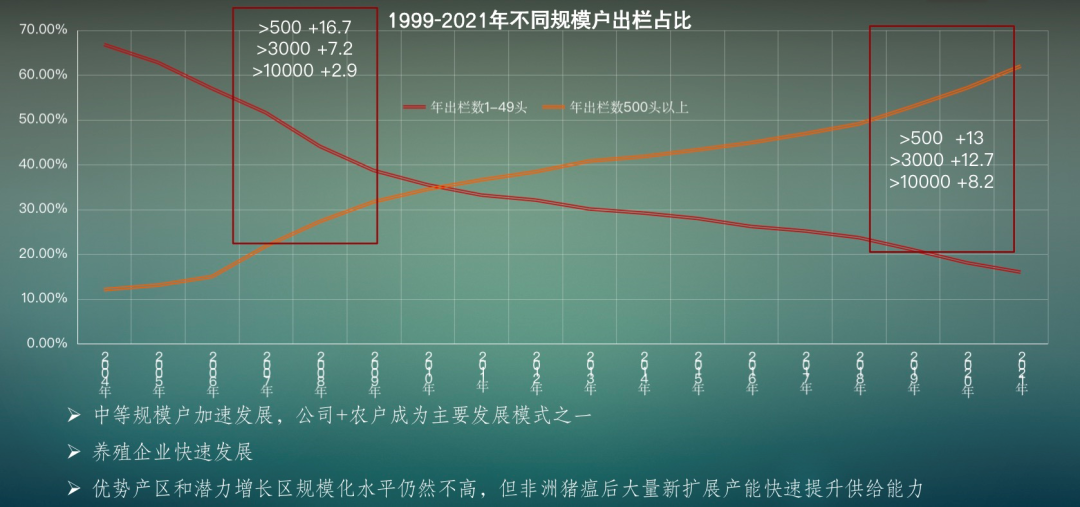

朱增勇指出,当前主要生猪产区变化并不大,出栏靠前省份排名出现变化,云南、湖南排名上升明显。优势产区和潜力增长区规模化水平仍不高,但大量新扩建产能正在快速提升供给能力,例如广西的规模化水平在1年里提升了10个百分点。

图片来源:朱增勇研究员,转载请注明出处

龙头企业产能占比提升显著,对产业和市场影响持续加大,龙头企业出栏影响区域内中小散户出栏情绪。此外,行业成本处于历史高位,倒逼产业提高发展质量。

3、今年供给与消费将呈现协同增长

朱增勇介绍,2022年底能繁母猪累计较二季度提升约5%,且PSY增加1头,说明生猪产能已经处于较高水平,而市场情绪或成为影响短期存栏结构的重要因素。去年年末生猪存栏同比小幅增加0.7%,因此上半年产能会较多,但下半年与去年有区别,尽管总体向好,但不会出现短期快速上升到高位的现象。

技术进步、价格波动、养殖情绪和消费偏好带动活体重增长,当前出栏重保持在130-135公斤之间。

从宏观需求环境来看,中长期消费受到人口结构和经济形势影响,短期消费则受到猪价、肉类比价,以及季节性消费需求,疫情、疫病等外部因素影响。

从人口结构来看,我国15-64岁人口下降,城镇新增人口放缓,使得中长期需求减少。但仅从2023年来看,应该是一个消费和需求平衡额状态,尽管春节后需求季节性下降但是总体是好于往年的。另外,由于全球猪价上升,今年进口增量不会太大,也是对猪价的一大利好。但朱增勇提醒养殖户谨防当期二次育肥后期出栏对二季度猪价的影响。

最后,朱增勇总结了对2023年行情的5大预判:

1、半年母猪产能或小幅调减;

2、饲料成本依然处于高位;

3、2023年猪肉产量将略高于2022年,供给量预计小幅高于2022年;

4、供给增加趋势与消费季节性增加协同,猪价消费预计高于去年。总体上半年猪价或高于去年,下半年猪价或低于去年,而去年10月是新一轮周期的波峰,今年不会再出现那样的价格高点。

5、全年猪价波动幅度将明显收窄,有望继续小幅盈利,成本控制是关键。