广告

三季度随气温不断上升,各地高温炎热,市场对肥白条接受能力较差。叠加新冠疫情点状爆发,餐饮业消费难支,需求、政策及情绪面三方作用下,上半场猪价高位震荡回落。那么进入下半场,供应端能否形成支撑,三季度猪价又能否有利好出现,接下来我们进行简要分析。

1.多方激烈博弈,猪价震荡回落

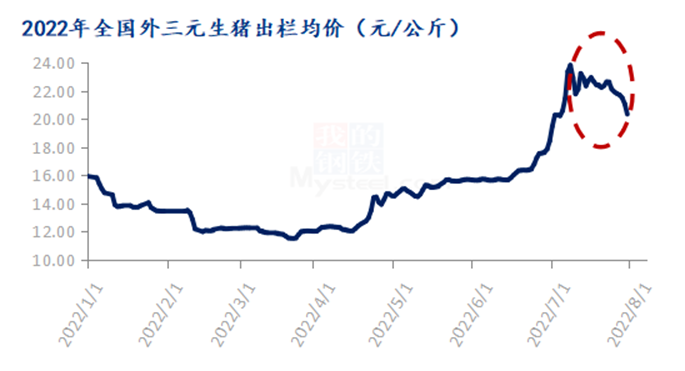

进入三季度生猪价格在短时冲高后震荡回落,截至8月5日全国生猪价格由年内高点23.4元/公斤震荡回调至21.4元/公斤,区内降幅达9.3个百分点。进入8月上旬市场供需仍处于激烈博弈状态,夏季天气高温,新冠疫情影响仍在;生猪出栏亦处于阶段性低位,双方僵持不下,上旬猪价暂处于21.4-21.6元/公斤区间徘徊。

2. 周期传导影响,供应仍处低位调整

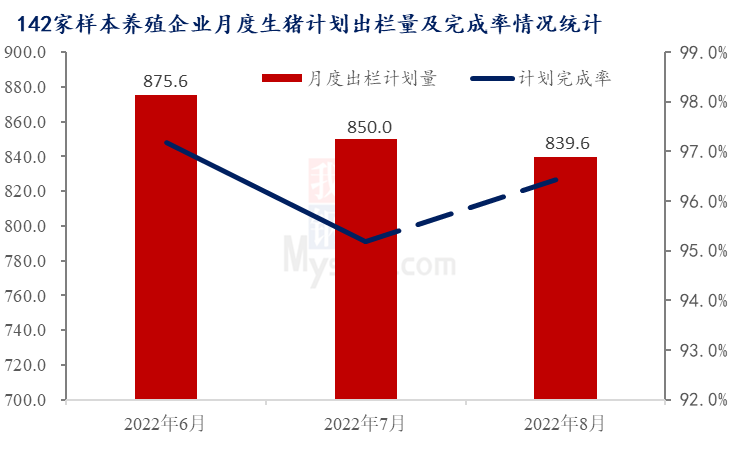

Mysteel农产品(000061)统计的142家样本规模企业出栏数据显示,8月份生猪出栏计划量尚在839.62万头,涨幅在3.77%。但就市场综合情况来看,夏季随饲料转化能力下降,料肉比提升,大猪增肥进入缓慢期,随前期集团公司肥猪存栏量减少,生猪控量增重,综合月内生猪出栏计划来看,市场供仍处低位,养殖单位出栏计划完成尚有难度。

3.消费低迷,屠企开工仍难有明显利好

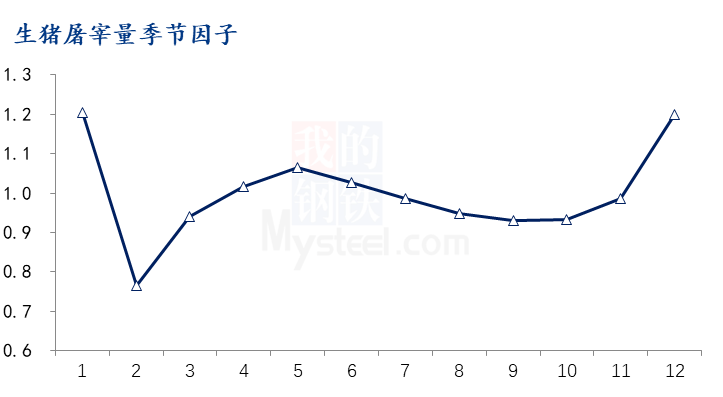

根据近5年来历史数据分析,生猪市场屠宰量呈现明的季节性变化特性。三季度身为传统的端消费淡季,屠宰企业开工亦处于相对低位,综合8月份来看,高温天气影响仍在,终端消费难有明显利好。8月下旬各地大中小院校陆续开学,屠宰企业开工或有小幅增量可能,但就目标群里来看,其或更利于猪肉冻品的出库操作。

4.冻品出库,带动猪肉供应增量

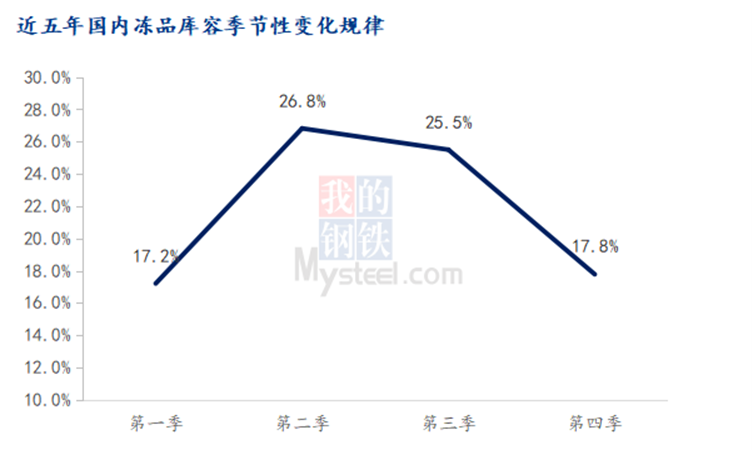

据国内屠宰企业冻品库容季节性变化规律来看,下半年随传统消费旺季到来。多为冻品消化期。进入年内三季度,国内屠宰企业持续亏损,不乏有逢高出库冻品意愿,加快企业资金回笼。但疫情叠加高温影响下的终端需求回升缓慢。后期随中秋及国庆佳节到来,深加工企业或加速备货节奏,进一步促进猪肉冻品的出库,也一定程度冲击鲜品市场走货。

5.下半场猪市上涨空间或较为有限

8月份生猪供应量仍处低位,但中旬高温天气难消,部分前期留栏增重或二育大猪仍有出栏情绪。随规模场挺价情绪逐渐减弱,或进一步侧动价格的小幅回落。月末高温天气逐渐消退,大中小院校陆续开学,需求缓慢回升,但冻品出库挤占鲜品市场份额,猪价的上涨幅度或仍受到限制。

9月份随中秋佳节临近,屠宰企业开工或短期上量调整。但国内猪源供应或逐步进入缓慢回升通道(根据上游产能变化周期、冬季疫情及前期新生仔猪增量综合推导验证),叠加节前二次育肥加速出栏,预计猪价或呈现涨后回落状态。随节后消费再次回归平静,综合预计9月份生猪月度价格或仍难有明显抬升空间。