广告

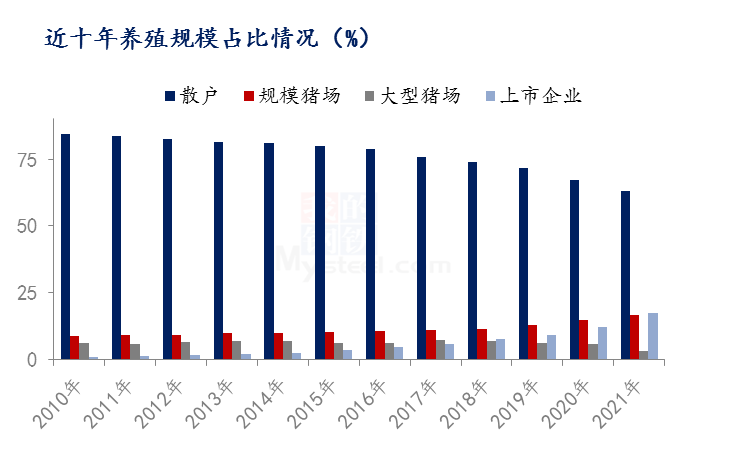

2010年,散户行业占比85%,2020年散户行业占比60%,十年下降25%!从大趋势来看中国养殖规模化阶段仍处在加速成长阶段,未来,中国生猪养殖企业将会大幅减少,大规模的占比还会进一步提升。

规模化养殖企业占比增加

当前生猪养殖规模逐渐从中小散向规模化靠拢,上市企业生猪出栏量也陆续增加。据公开数据整理显示,从2010年近十年来看,散户占比持续减少,大中型养殖场占比逐渐上升。

养殖规模方向陆续向规模化靠拢,规模企业占比陆续增加。从数据来看,散户从2010年的高占比85%逐渐降到60%左右,上市企业近十年的占比变化从1%提升到19%,目前从大趋势来看中国养殖规模化阶段仍处在加速成长阶段。

如果以行业年出栏生猪1万头作为划分界限,据公开数据显示,从2010年开始,将年出栏1万头以下养殖场数量一直下降,截止到2021年下降幅度在13.5%左右。随着规模场抗风险能力的不断加强,以及成本稍有的优势和目前国家政策的指引,规模企业未来会不断的提升。

上市猪企年度变化

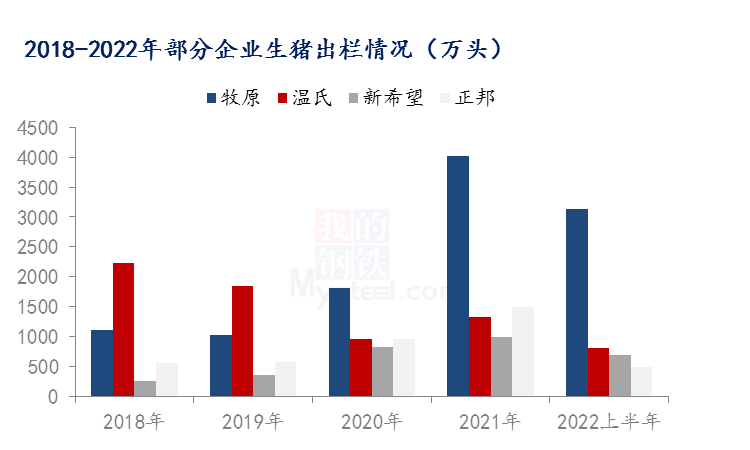

从近几年的公开数据整理来看,龙头养殖企业生猪年度出栏量增加明显,在2018年像牧原生猪出栏量在1101头,截止到2021年生猪出栏量在3100万头左右,较2018年增加1999万头,增幅181.56%。

新希望2018年生猪年度出栏量255万头,经历了四年之后2021年生猪年度出栏量达到998万头,增幅291.37%。总体来看,养殖企业近几年的出栏量都出现较为明显的增加。上市企业出栏量在行业中的市占率快速提升,也是行业中集中度提升明显的表现。

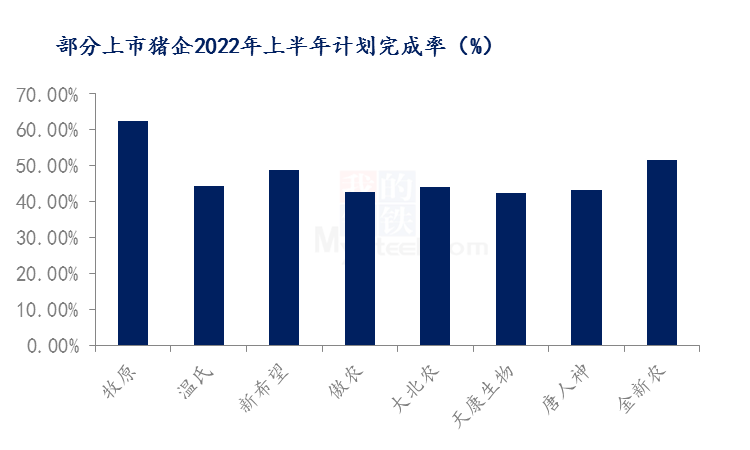

从公开数据显示,在2022年上半年大部分养殖企业整体计划完成率较好,单从企业来看,牧原整体完成率最高,高目标完成率已达到56%,其余基本处于中等水平。

总的来说,生猪行业中上市企业话语权陆续增加,接下来国家政策也会有序引导,客观上也会加速生猪集中度的提升,在接下来几年,上市企业市占率也会快速提升。

行业机会依存

从全球来看,中国是全球最大的生猪产出国和消费国。美国农业部数据显示,2020年全球生猪产量为11.67亿头,其中中国生猪产量为5.65亿头,产量位居全球第一。

2019年受非洲猪瘟与相关政策等因素影响,中国生猪产量从2018年的6.88亿头骤降至2019年的4.40亿头,对应的中国生猪产量在全球的占比从2018年的54.18%下降至2019年的42.62%。

随着非洲猪瘟得到控制,中国生猪产量有所回暖。2020年,中国生猪产量为5.65亿头,在全球占比为48.43%。

与此同时,中国是全球最大的猪肉消费国。根据经济合作与发展组织、美国农业部公布的数据,中国猪肉消费量约占世界猪肉消费量的46%,中国人均猪肉消费量约为世界人均猪肉消费量的2倍。

与其他肉类相比,中国肉类消费中猪肉长期处于主导地位。国家统计局数据显示,2021年中国猪肉产量为5296万吨,占主要畜禽肉类产量的59.59%。

未来,中国生猪养殖企业将会大幅减少,大规模的占比还会进一步提升。以美国为例,从美国农业部普查数据来看,从1980年到2017年,美国生猪养殖场(户)数从66.66万户下降为6.6万户,减少了90.10%;户均生猪存栏从96.70头大幅提升为1108.26头,增长了1046.08%。

美国最大的生猪养殖企业史密斯菲尔德2019年的市场份额为14.66%,而2022上半年牧原股份的市场份额仅为6%,两者差距依然很大。

从政策方向来看,规模化养殖以及提升行业集中度并壮大企业是国家大力扶持的重中之重。

2019 年9月,国家发布《关于做好稳定生猪生产中央预算内投资安排工作的通知》,对2020年底前新建、改扩建种猪场、规模猪场(户),禁养区内规模养猪场(户)异地重建等给予一次性补助。

2020 年2月的常务会议,国家指出要加快恢复生猪生产,将养殖场户贷款贴息补助范围由年出栏5000头以上调整为500头以上。

同年9月,国家出台的《关于促进畜牧业高质量发展的意见》提出,到2025年畜禽养殖规模化率达到70%以上,到2030年畜禽养殖规模化率达到75%以上。

2021 年以来,国家相继出台一系列政策文件,通过深入推进农业供给侧结构性改革、对部分生猪养殖企业给予一次性临时救助补贴等方式,进一步扶持规模化养殖的生产。

国家政策倾向规模化养殖,表明了中国政府对生猪规模化养殖推广的决心。在政策推动下,中国生猪养殖规模化有望加速前行。

无论是整个行业的规模化程度、行业集中度还是龙头企业规模,中国与美国相比都有着很大的差距。目前已经迎来猪周期新一轮的开始,在政策扶持的大背景下,行业机会已经显现。