广告

距离生猪期货大连商品交易所挂牌上市只有短短的4天时间了。作为我国价值最大的农副产品,市场规模近万亿元。生猪产业链以生猪养殖业为中心,涉及饲料加工、兽药疫苗、屠宰、食品加工、物流、零售、餐饮等诸多行业。推出生猪期货是我国期货市场服务实体经济发展的重要举措。生猪期货功能的充分发挥,对于完善生猪价格形成机制、提升市场主体风险管理能力和助力生猪产业发展具有积极的促进作用。

值此之际,扑克财经内容部将开设为期一周的生猪专题,一方面为广大客户提供全方位的生猪产业链知识;另一方面,也希望通过我们的一己之力,为生猪产业的发展添砖加瓦!

摘要

1、2020年生猪产能的恢复主要是做加法,以高利润为驱动,补数量重于补质量。我们认为,2021年或呈现产能结构性恢复的特征,数量恢复继续,叠加母猪质量的提升;地域上,从北方领衔的恢复走向区域均衡增长。在猪价大趋势回落的背景下,二元母猪逐渐替换三元,优质母猪逐渐取代劣质,其本质是在可预见的利润下行周期中,养殖效率和成本再度成为企业的核心竞争力。

2、我们估计目前有效产能的恢复达到非瘟前平均水平的70%,目前存栏增速远大于出栏增速,产能到产量的兑现仍需时间。通过存栏结构和饲料产量的相互印证,母猪—仔猪—大猪的链式恢复在今年年中开始有序推进,明年或仍将延续趋势。

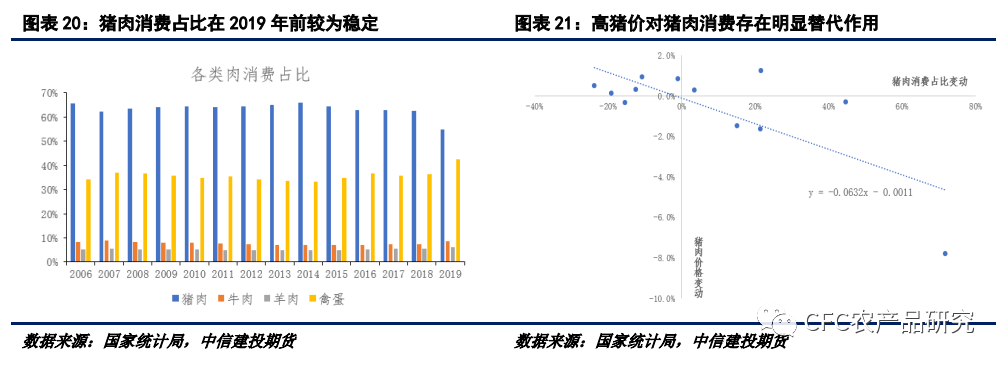

3、高猪价对猪肉消费的抑制比较明显,经我们测算,猪价每上升1个百分点,猪肉的消费占总体肉类的比重比下降0.06个百分点,2020年是近20年来猪肉消费占比历史最低年份。目前,毛猪/白条比价、猪肉与其他肉类比价均在历史高位,高价对于消费的抑制比较明显。随着2021年猪价中枢的回落,猪肉消费占比将回升,或对其他肉类消费产生一定影响。

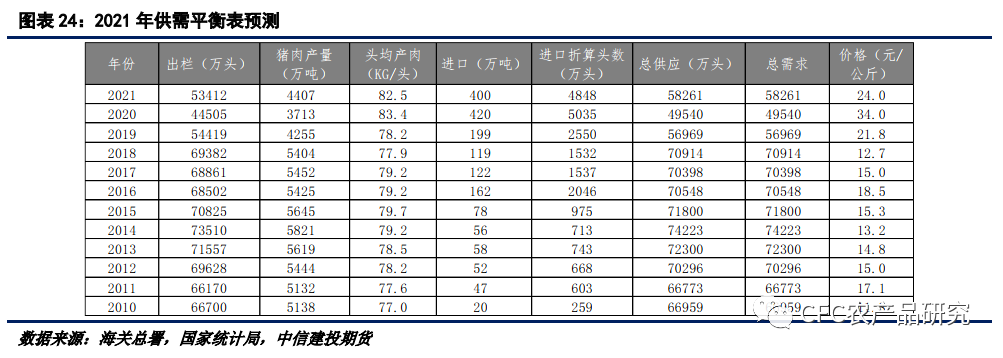

4、展望2021年,我们认为价格曲线整体斜率向下但并不陡峭。从节奏上来看,预计呈现“两头高,中间低”的特征,全年商品猪出栏有望达到5.34亿头,进口猪肉与今年相比或有所下降,折算总体供应约5.8亿头,全年均价预计在24元/公斤左右。

2020行情回顾

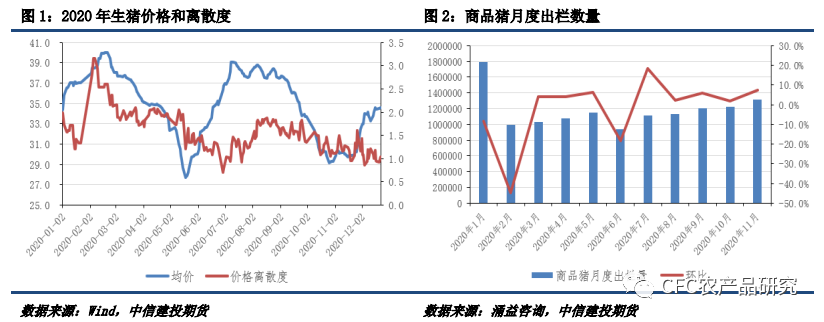

回顾2020年的生猪行情,整体上大致呈现“双峰”的M形,并在年末带有典型的翘尾特征,两个顶部分别对应两次出栏的骤降。具体如下:

1月份因春节需求带动,整体生猪供应相对较多,生猪价格稳中有升。

春节后,因新冠疫情的影响,全国采取了较为严格的隔离措施,屠企收猪的难度上升,且交通不畅导致跨省之间的生猪难以调运,不同省份间的价格偏离开始攀升,另一方面,节前大量出栏,节后出栏数减少,在19年产能大幅损失的背景下,这一裂口被撕扯的更大,环比降幅为数年之最,生猪价格出现阶段性的上升,均价站上40元/公斤。

2月下旬至5月中旬,生猪价格迎来深度下跌,跌幅可达13元/公斤,主要原因则是消费场景的缺失以及前期压栏后集中出栏。新冠疫情推迟了企业复工、学校开学和外出餐饮等,猪肉的堂食需求大量减少,以零散的家庭消费支撑为主,再者,消费端收入的减少叠加对高猪价的抵触促成“淡季更淡”现象。随着消费端的持续利空,养殖端大猪不断积压,供需矛盾在5月份进一步爆发,一度出现恐慌性出栏,猪价进一步下探。

5月下旬至7月中旬,猪价再度回暖,直逼前期高点,一方面是前期抛售廋肉标猪,猪源逐渐出清,供应偏紧;另一方面,部分地区持续的强降雨影响了收购进度,下游的复工复产也逐渐正常化。

7月下旬至8月底,猪价在高位弱势震荡,开始出现回调迹象。屠宰企业的开工率来到历史极低位置,终端的消费并没有利好支撑,尚处在消费淡季,且养殖企业为了出栏目标也在积极出栏,但另一方面,养殖端挺价抗价的氛围仍在,南北方多地的强降雨造成了局部区域的非洲猪瘟复发,区域间的调运再次受阻,价格偏离度再次回升。

9月至10月底,猪价再次回落,主要力量是来自母猪产能的逐渐释放,供应偏紧的情况开始缓解。从时间对应上来看,自非洲猪瘟之后,能繁母猪存栏量于2019年10月首次环比转正,养殖企业在高利润驱动下的产能扩张开始逐渐兑现,2020年9、10月份的出栏量开始明显回升。

11月中下旬起,进入冬季后天气降温,南方的腌腊活动开始进行,市场需求开始呈季节性的好转,并且囿于生猪产能释放初期的增长有限,需求增量大于供给增量,价格再度回升。

供应

(一)深度去化的产能,恢复并不能一蹴而就

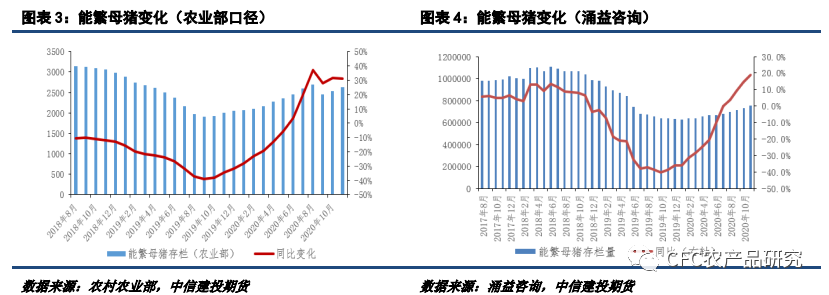

整体能繁母猪的产能数量恢复大致在70~85%之间。据农村农业部定点监测的官方数据口径,11月份能繁母猪存栏环比增长3.8%,同比增长31.2%,已经实现连续6个月正增长;生猪存栏环比增长4.3%,同比增长29.8%,已经连续5个月正增长。据第三方机构涌益咨询的样本点数据,能繁母猪存栏量于2020年2月开始环比转正,7月开始同比转正,实现连续5个月的正增长。根据我们的持续跟踪测算,如果以2018年7月份作为非瘟前的基准,整体产能数量恢复大概在70~85%之间。

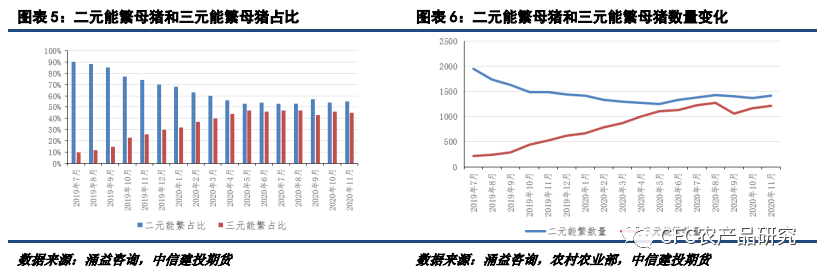

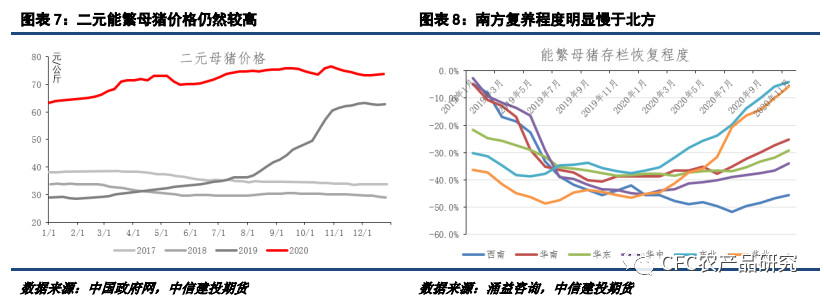

由于三元母猪占比仍高,有效产能或再下降10个百分点。从2019年以来,大量的三元转能繁拉低了种猪群的生产效率,据涌益咨询数据显示,今年5~7月是三元能繁占比最高的时期,也大致是存栏量同比转正的节点。进一步细剖来看,在5月份以前,能繁母猪的存栏恢复几乎是由三元回交母猪补足的,在5月份之后,两者的增长比例大致稳定。截止到目前,考虑到三元母猪的整体生产效率较二元下降20%~30%,整体有效产能的恢复可能要再降10个百分点。

二元能繁的恢复不足可以进一步从其价格来佐证。截至到12月23日,二元母猪价格73.71元/公斤,同比去年增长17.2%,今年全年价格高于去年,进入11月之后,价格有所回落,但仍远高于去年和正常年份的价格,二元能繁母猪仍然存在较大的供需缺口。

不同地区的复养差距较大。非洲猪瘟以来,全国整体的产能恢复情况呈现先去先补、北方快于南方的特征,2019年上半年华北、东北地区遭遇较大的母猪损失,在2019年下半年开始逐渐恢复,在2020年加速回补,截至目前,基本已经恢复到非瘟前90%的水平;而西南、华南和华中地区产能损失集中在2019年下半年和2020年初,复养过程中受到了夏季暴雨和疫苗毒等影响,产能较非瘟之前仍有一定的差距。

往后看,我们认为2021年产能恢复或将表现出结构性的特征,一是二元母猪陆续替代三元母猪,据部分上市公司的公开信息,2021年企业力争能实现全部替换;二是地区之间产能恢复差距有望进一步缩小,南方地区恢复的弹性较大;三是疫情的点状复发或难以避免,养殖密度提升、天气因素扰动和跨省调运等都可能成为潜在诱因,因生物安全技术差异,不同主体的产能恢复效率也将不同。

(二)存栏恢复快于出栏,产能兑现产量需时间

2020年3季度出栏仍在负增长,产能到产量的兑现需要时间。据国家统计局数据,2020年三季度生猪存栏3.7亿头,同比增长20.7%,恢复到非瘟前的86%,而生猪出栏3.6亿头,同比去年下降11.7%,恢复至非瘟前的73%。我们看到,非瘟之后,存栏与出栏的增速出现较大分叉,存栏同比增速在2019年3季度见底,出栏累计增速在2020年1季度见底,领先了约2个季度,背后所反映的是产能重大损失下,由于养殖周期所带来的产能到产量的兑现时滞。

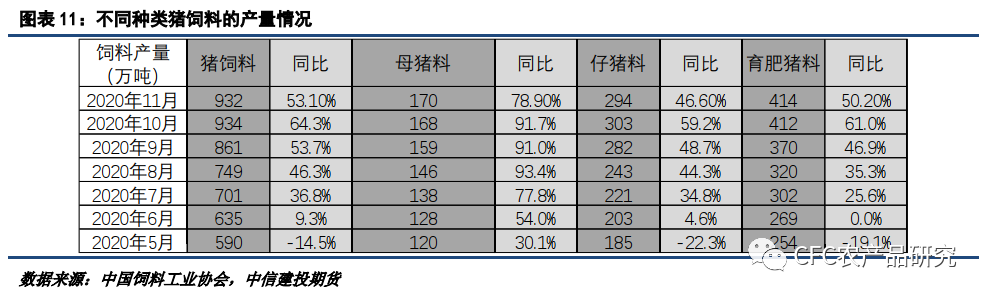

存栏结构上,母猪—小猪—中猪—大猪增长的规律与饲料产量相互自洽。据涌益咨询样本点数据,小猪、中猪月度存栏环比于2020年4月后持续正增长,同比于9月份转正,大猪存栏环比于7月份实现正增长,同比仍在负区间,小猪的恢复领先大猪,而小猪大致对应6个月之后的出栏情况,明年3~5月份或有较大的供应增量,可能会形成价格低点。从饲料端来看,母猪料—仔猪料—育肥料的增量关系逐步递进。时间上,母猪料的同比转正同样领先于仔猪料和育肥猪料,饲料的增长反应了存栏的增长,但值得一提的是,11月仔猪料的环比下降可能与北方严重的仔猪疾病相关,或对明年出栏节奏造成影响。

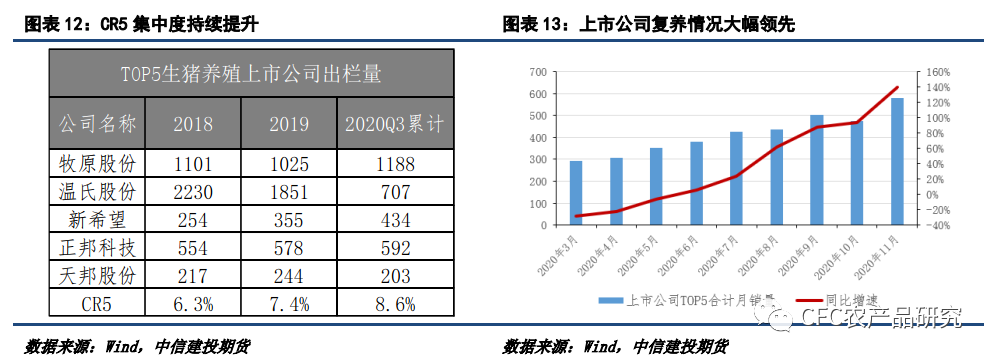

另一方面,大规模企业的扩张更有优势,市场占有率在提升。上市公司大致可以代表国内最领先的养殖能力,非瘟后,整个行业的集中度在进一步上升,企业之间也出现弯道超车现象。从TOP5的合计出栏量来看,CR5从2018年底的6.3%提升至今年3季度的8.6%,并且,合计的出栏增速也于6月份转正,11月出栏量同比增幅达140%,大幅领先行业水平,大规模企业的复养之路更为迅速,产能布局更加深广。

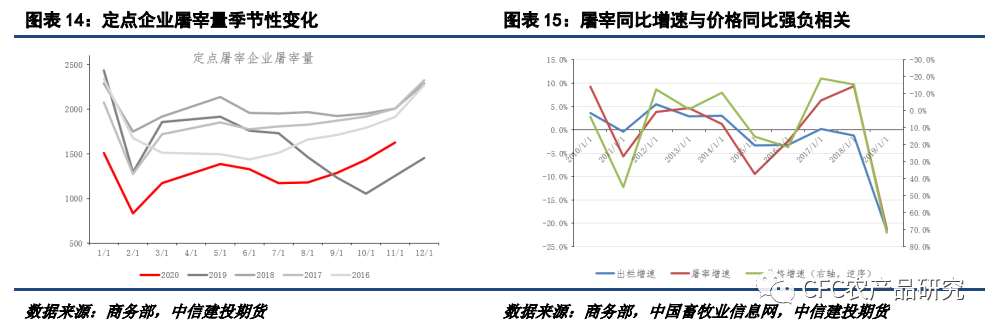

进一步地,屠宰量可视为养殖端与屠宰端的成交量,屠宰量同比增速与价格变动具有强负相关性。屠宰量具有典型的季节性特征,与国内猪肉消费的习惯相一致。据商务部公布的定点屠宰企业屠宰量,今年年初至9月份,定点生猪屠宰量一直低于去年和往年同期水平,而在9月之后同比转正,价格也在此时发生了转折,但绝对量仍然低于非洲猪瘟前的屠宰水平。

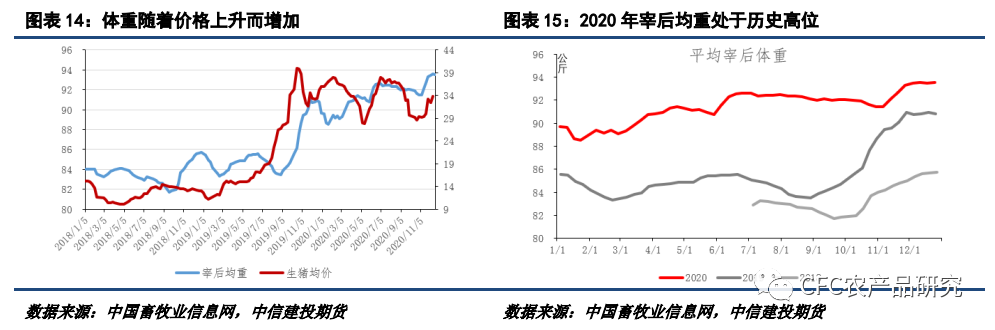

出栏体重受价格预期等因素的影响,在明年价格重心下移的情况下,体重或小幅下降。如果与其他的商品做类比,生猪从出栏到屠宰的过程就是一个去库存的过程,在不同环境下,主动去库存和被动去库存的转换可以结合出栏体重来辅助判断。对于散养户来说,价格预期和压栏成本主要决定了压栏程度,而对于集团猪场来说,通常会有已制定的出栏规划和目标。另外,疫情也会对出栏均重造成扰动,主要体现为90kg以下体重猪的出栏占比提高,拖累整体的出栏均重。往后看,我们认为明年数量的增多会导致价格下滑,进而削弱压栏意愿,整体出栏体重或小幅下滑。

(三)进口大幅增加,抛储频繁

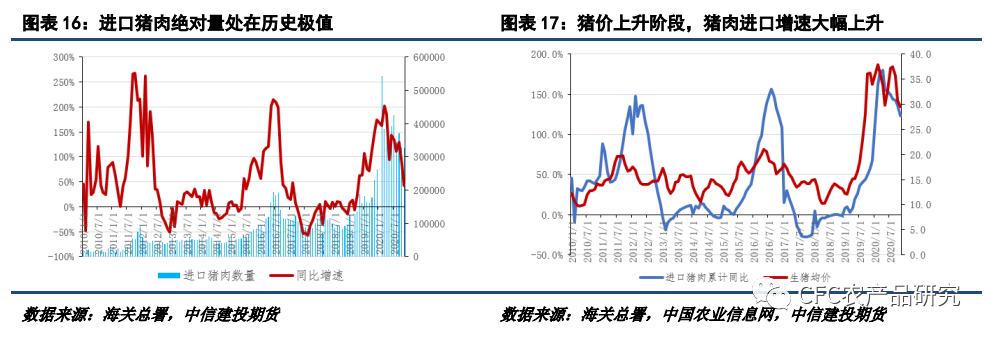

2020年由于国内猪肉缺口较大,进口猪肉大幅增加,据海关总署数据,今年1-11月份累计进口猪肉387万吨,同比去年大幅增长123.4%,绝对量水平是历史之最。从历史经验来看,每当国内猪肉价格处于上升周期的时候,进口猪肉数量都会有较大的增幅,过去两轮猪周期的高点附近,进口猪肉的同比增速也一度达到150%。

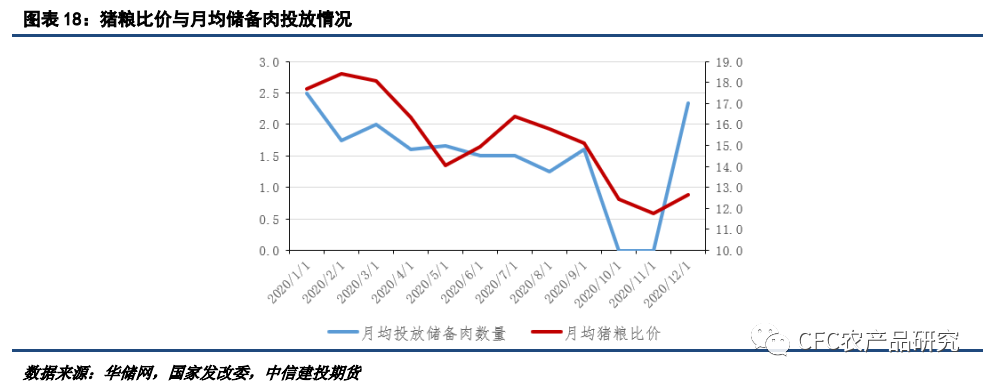

根据国家发改委所公布的生猪市场调控文件,为了健全生猪市场调控机制,缓解生猪生产和市场价格周期性波动,以猪粮比价(生猪出场价格/玉米批发价格)作为核心指标,将能繁母猪存栏量变化作为辅助指标,并参考其他指标对生猪市场进行调控。

猪粮比价在5.5:1和8.5:1作为预警点,并具体划分5种情况:5.5:1—8.5:1为绿色价格正常区域;8.5:1—9:1或5.5:1—5:1之间为蓝色区域;9:1—9.5:1或5:1—4.5:1为黄色区域;高于9.5:1或低于4.5:1位红色区域;最后为其他情况,异常上涨或下跌。

整体来看,今年官方投放储备肉总计67万吨,去年仅18万吨,同比增长272%,全年猪粮比价在11以上,处于红色警戒区域内,政策调控市场的信号明显,但对于全年4000万吨的猪肉产量而言实际影响有限。节奏上,今年在10月和11月份的时候并没有延续投放储备肉,彼时猪肉价格连续回落,猪粮比价触及全年最低,能繁母猪数量环比增幅3%-4%,这或是一个目前能被监管单位所接受的情景。

需求

(一)季节性需求

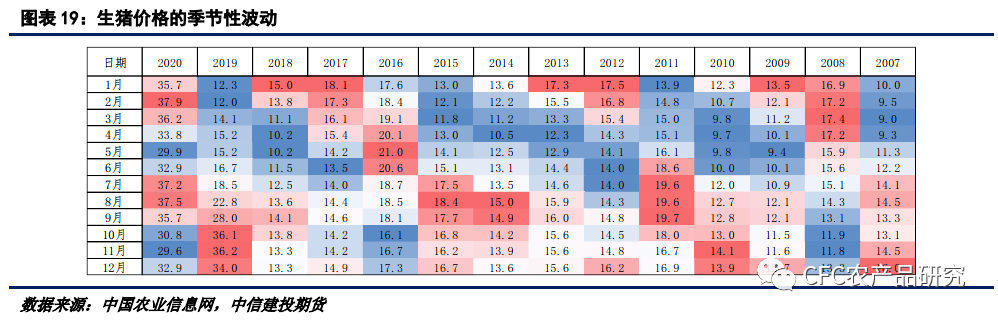

农产品的供给价格弹性远高于需求弹性,猪肉的消费往往是刚性的,但是由于人们的消费习惯和约定俗成的假日习俗如冬季腌腊、开学放假和春节中秋等,猪肉的消费也表现出季节性的波动。

我们对过去十年余的价格走势进行观察,发现无论是处于猪周期上行还是下行阶段,11月至次年1月猪价往往易涨难跌,大概率出现年内高点,体现国内的腌腊需求及春节旺季消费,另一个高价出现时段是9~10月份,为学校集中开学和中秋国庆假期,而旺季之后的价格回落也是确定的。

(二)替代品需求

猪肉的需求在肉类消费占比中也是较为刚性的,在2019年之前的十余年中,猪肉消费在肉类消费中占比稳定在63%~66%的区间内。而2019年因非瘟导致猪价暴涨,猪肉消费占比来到新低,较2018年下降了8个百分点,高价格对猪肉消费的抑制作用明显,其他肉类的替代性有所体现,牛肉消费占比上升1个百分点,羊肉消费占比上升0.8个百分点,禽蛋消费上升6个百分点。

根据我们的简单线性模型进行测算,猪价每上升1个百分点,猪肉的消费占比将会下降0.06个百分点,2020年猪价增幅在50%以上,初步估计猪肉消费占比下降3个百分点。

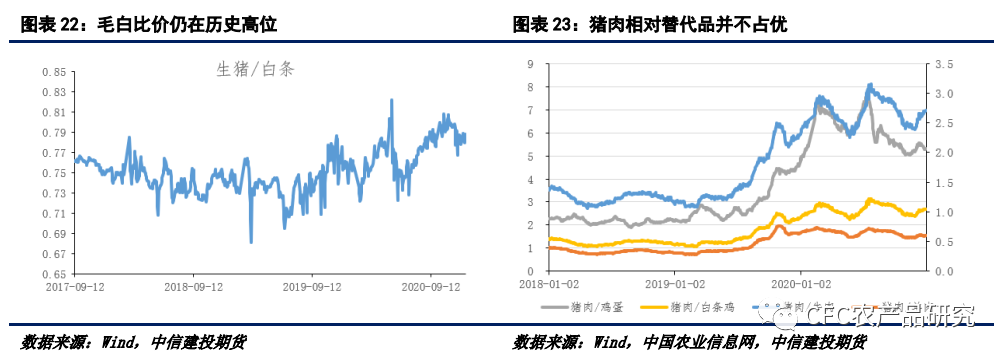

毛白比价仍在高位,未来有下降空间。生猪价格与白条价格的比值仍在历史极高位置,高比价限制屠宰场的盈利空间,终端需求仍受到抑制,屠宰场的议价权削弱,难以向下游消费者转嫁收购成本。

猪肉与其他肉类价差均在历史高位,2021年逐渐回归均值。从2019年下半年开始,随着猪肉价格的逐渐冲高,猪肉与其他肉类之间的价差走向极值,2020年整年在高位区间徘徊,猪肉全年涨价2.6%,牛肉上涨9.1%,羊肉上涨9.3%,而禽蛋因产能过剩有所下降,鸡蛋下降5.4%,白条鸡下降12.7%。

往后看,随着生猪供应量的逐渐恢复,猪肉价格重心逐渐下滑,无论是毛白比价还是猪肉与替代肉类的比价都将会往历史均值处靠拢。

供需平衡表

我们认为,生猪价格的主要决定因素还是在供给端,明年生猪供应仍然难以回到正常年份,距离7亿头左右的供需平衡点尚有差距,预计2021年随着能繁母猪的产能增加,出栏量大致能达到5.34亿头,进口量较今年小幅降低,折算生猪约4800万头,总供应生猪约5.8亿头,全年生猪均价24元/公斤。

其中的几个相关变量我们思考如下:1、关于能繁母猪,如上文所述,我们所持续追踪的能繁存栏目前并不是十分乐观,数量相较于非瘟前仍下降17%;其次,我们认为能繁母猪存栏的环比增长或不会大幅超过4%,历史上2013、2017年都是种猪进口较高的年份,但能繁环比增速也几乎没有超过4%,目前属于“高补高淘”时期,三元母猪头胎淘汰率至少在30%,而今年环比正增长速度在3%~4%之间,这样的增速在明年很难一直保持,同时,二元和三元的比例替换也是渐进地而非突变式,我们认为未来降速增质是大概率事件。2、进口猪肉或也有所下降,主要是两方面的原因,一是明年猪肉价格整体是回落局面,猪价的回落往往都伴随着进口猪肉的下降,二是新冠疫情的不确定性存在,今年4季度以来进口猪肉明显减少,许多进口冻肉因检测出新冠病毒而滞留在港口,进口量受到利润和监管两方面的压力。3、每头猪的产肉量或小幅下降,我们认为明年的出栏体重中枢下移,头均产肉的量会受到一定影响。

最后,从猪价的节奏上来看,结合往年的季节性经验,我们认为价格曲线呈现“两头高,中间低”,曲线斜率整体向下但并不陡峭,预计全年的两个价格低位或在4月份前后和11月前后,年中行情或有所企稳,主因是今年冬季北方的猪病较往年严重,据调研反馈仔猪损失或在5%以上,整体出栏量下半年多于上半年。

最新发布