广告

一、非洲猪瘟的影响尚未消除

在非洲猪瘟疫苗研发成功,并成功上市前,这个因素应该是对于万亿市场的生猪养殖行业始终是个不确定的定时炸弹。“祸兮福所倚,福兮祸所伏”,非瘟的爆发在前期对于广大农牧企业和养殖户来讲,可以说猝不及防,对于中国的养猪业是毁灭性的打击。从产业链的角度或非瘟防控的角度,和猪相关的兽药行业也受到了沉重打击,大部分企业营业收入出现断崖式减少,部分兽药企业销售出现了短暂的“停摆”期。

但正是“非瘟”的猝不及防的不邀而至,使得中国养猪业的生物安全上升到了新高度,生物安全成为了防控非瘟的唯一手段。而生物安全的提升也催生了洗消(清洗和消毒)的市场的火热,也主推类似朗盛卫可这样的高品质产品成为各大企业追捧的热销产品。

另外,由于非瘟疫情导致猪肉供应的减少,因此禽肉,禽蛋,牛羊肉等其他蛋白的替代效应突显,也便导致了家禽,水禽行业的好行情,这也间接助推了家禽相关动保企业的发展,因此整体来看,猪业务产品的减少被洗消产品,禽业务产品弥补或替代。到只要疫苗没有正式上市前,对于生猪养殖,尤其是中小企业来讲,都始终存在着巨大的不确定性!这也会间接影响整个兽药行业的发展……

二、“新冠肺炎”席卷全球

从新冠在武汉发生,到今天的极少数个别病例的零星散发,估计谁也没有想到,中国成为全世界控制最好的国家,到疫情前期,整个经济的停摆,对绝大部分行业都是巨大的打击,兽药行业也不例外。尤其是活禽交易市场的关闭,对于以活禽交易为主的黄鸡市场打击更大。这从上游传递到兽药业的下游,势必会影响和家禽相关的兽药企业销售。

尽管现在中国经济已经逐渐恢复,到新冠疫苗没有上市普及之前,防控的压力依然存在,任何的疏忽和闪失可能让我们前期的努力白费,这个巨大的不确定因素,依然和成为各行业未来几年发展的重大影响因素。

三、饲料“禁抗”和养殖“减抗”全面实施

前几年已有讨论,饲料禁抗的呼声越来越大,因此饲料禁抗政策的出台可以说是情理之中。随着欧美各国的推进,中国作为畜牧业大国,消费者对食品安全的重视意识觉醒,这一天早晚会到来,可以说这是行业发展的必然。但需要强调的是,饲料禁抗,不等于养殖禁抗,抗生素在生产养殖过程中的作用目前来看是其他任何替代品不可能一下子就取代了的,而且抗生素也应该是疾病防治过程中性价比相对最好的产品种类。

未来行业的发现,抗生素的使用会越来越规范,无论是政府法规层面的要求,还是终端消费者对药残,耐药性的关注都会促成养殖端的科学合理用药。当然在这个减抗的过程中,也给众多替代品提供了机遇,酶制剂、酸化剂、抗菌肽、益生菌、疫苗、中草药、免疫增强剂、微量元素、植物精油等等,各个厂家都看到了这个机会,一窝蜂的涌入替抗的市场中,一个个概念产品横空出世,让数千万的行业从业者惊讶产品之多,说法纷纭,真是“百花齐放”,可谁能最后脱颖而出,留给时间验证,因为时间是验金石,好的坏的,经受了时间的考验,才是客户认可的常胜产品。

因此这个对于市场350亿的兽药市场,冲击到底有多大,能够冲击多久,留给广大养殖者来验证。引用巴菲特一句话,潮水退去的时候,才知道谁在裸泳……

四、《兽药严重违法行为从重处罚情形》重新修订

大家可能也会深有感触,最近几年出台的和兽药相关的法规政策越来越多。对于一些人可能是利好,但对于一些人或企业可能是负面的影响。但从政府行业发展层面,这是对兽药行业的重视,发现规范的监管,这是为了让整个市场的发现步入正轨,科学健康可持续发展,这样整个中国的兽药行业才会发展越来越好。此次修订,就是为了严厉惩罚这个行业的“不守规”的另类者,不能让“一颗老鼠屎坏了一锅汤”,虽然这锅汤不大,但毕竟也是汤。

当然,这也就对一些兽药经营者提出了很好的要求和标准,也加大了违法处罚的力度。对于持开放心态的从业者,他们看到的是机会,是成长的契机,对于保守而不肯悔改的从业者,可能成为"铤而走险"的最后一次试探。

对于养殖终端的使用者来讲,就要遵循规定,合理科学用药,从使用端防止抗生素滥用带来的药残和食品安全问题。比如执业兽医师开具处方药,要对后期结果负责,从多个角度保证动物产品的质量。这个世界唯一不变的就是变化,拥抱变化的人,这个世界会在某个时刻给予回报…

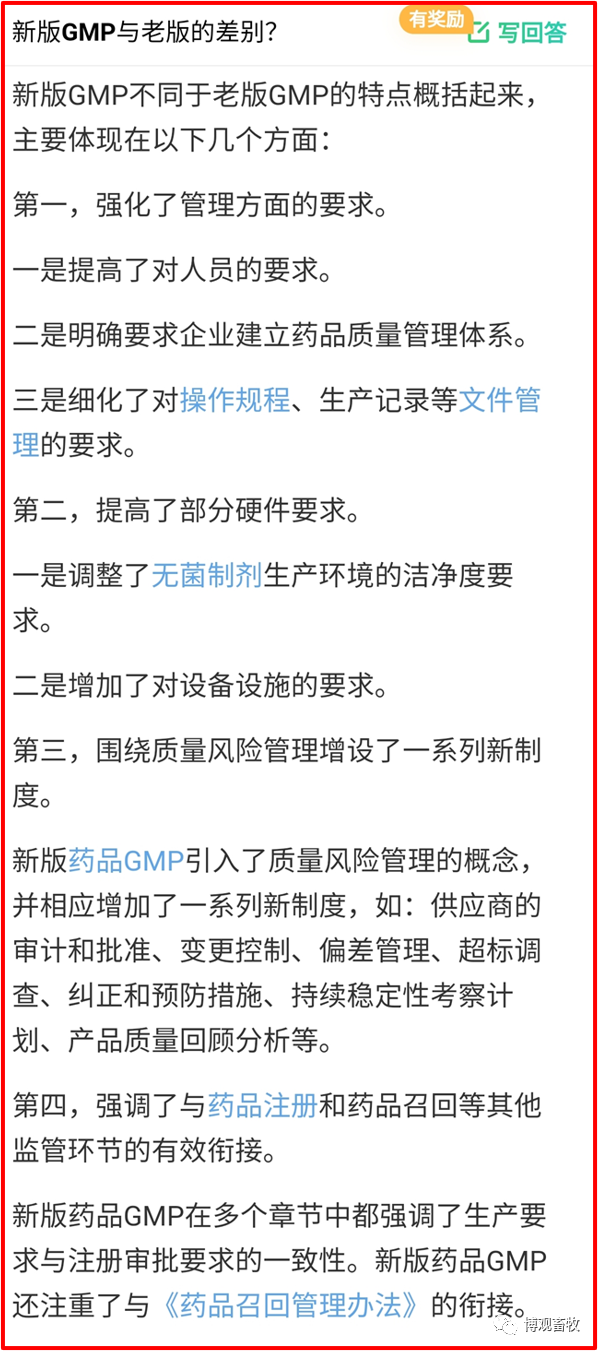

五、新版《兽药生产质量管理规范GMP》实施

关于上一条如果是为了从经营环节进行整治优化,那么新版GMP条例的出台,就是为了有意淘汰那些生产水平低,没有竞争优势的小厂家,目前中国2000多家兽药经营企业,从产能供给上来讲已经供大于求,到说实话,高品质的产品其实还是供不应求。

因此本政策条例的出台从生产源头保证产品质量,增加企业竞争力和生产水平,主动淘汰落后企业,是对行业发展的一次助推,但对于小的企业来讲,需要的是蜕变的决心,因为这是决定生死的时刻,如果不主动接受变化,终有一天会被淘汰。在我来看,这是从国家政府层面,对行业的监管和健康发展的推动,更是为增加企业竞争力,走向世界舞台作铺垫…

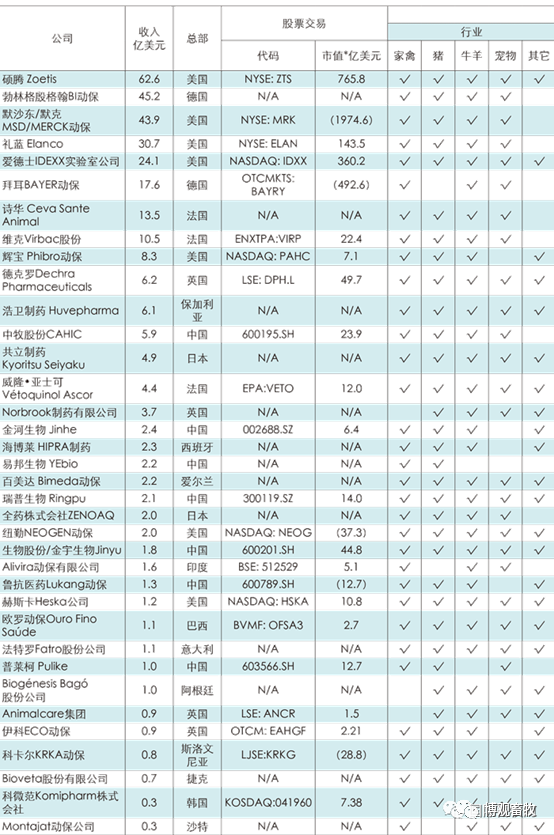

六、国际动保巨头强劲竞争

对于我们兽药行业市场,可以说是一个充分竞争的市场。到充分竞争的背后,有点“北京折叠”的影子。不同的企业占据着市场的不同分层。比如国际动保和国内头部公司基本占据了

大客户资源而且拥有着很深入的长期合作,而中小企业极个别通过拳头和明星产品可以进入大型农牧企业,但绝大部分中小企业只能靠低价的优势来占领中小客户,或通过渠道或兽药店层面覆盖来下沉销售。这个实际情况其实和我们的观念有点相反,一开始认为大客户的竞争是最为激烈的,小散户的竞争相对温和些。

可思考的越久就会发现,恰恰相反,大企业的采购标准很高,本来从供应商的要求方面已经把80%的企业给筛选掉,这样的竞争压力就减少了一大半。再加之每个国际动保和头部动保企业均有自己的特色产品和服务和强大的品牌影响力,这片市场反而竞争压力更小,因为每个大型农牧企业的产品选择都是多标准选择,而不像中小规模客户,他们对产品的选择标准只有一个,价格。当只有一个标准进行选择时,这个市场的竞争压力可想而知。

随着近几年国际动保企业的并购重组,收购整合,他们的竞争力会越来越大,产品,服务,市场推广,品牌,资源等等都会越来越具有优势,马太效应越来越明显。其实不只是国际动保巨头,就是像青岛易邦,金宇,科前,瑞普,普莱柯这些国内头部企业已经不是后面企业可以竞争的,这些企业在研发,产品,市场推广等方面和国际动保企业的差距在缩小,但在市场推广和品牌方面还是有很多需要向国际动保企业学习的地方。

但国际动保企业针对本土疾病的产品研发或开发,可能是这些企业的短板。比如蓝耳病,禽流感,传支,流行性腹泻这些容易变异的病毒,如果没有基于本土流行毒株的研发,是很难与国内这些头部动保企业竞争的。

七、本土企业缺乏核心竞争力

我相信这句话是针对我国动保企业的平均水平而谈的,从平均水平来看,我们绝大部分企业是不具备核心竞争力的,其实很简单,你从国内企业的一类新兽药的申请就可以看出来,绝大部分现在市面上流通的药物原研厂家均是外企,而且由于兽药的研发投入产出比相比于人家太低,新药开发也陷入瓶颈期,这个不仅仅针对国际动保企业,也包括国内企业。

但正如上面所讲,国内动保头部企业已经开始构建自己的核心竞争力,无论从研发,产品,服务,品牌,均在进行中…但每个企业都有自己的基因和自创立自来的核心优势,只有不断将这些基因和优势打造成自己企业不可替代的核心竞争力,将来在市场竞争中,才会拥有“舍我其谁”的魄力,期待早日看到那一天……

最后用下面这句话,总结未来中国兽药企业的前景……

最新发布