9月7日,多家生猪养殖上市公司公开了8月份的销售和生产数据,数据显示,各家公司销售量均出现了两位数以上的增幅,延续了上半年的火热行情。

其中,正邦科技8月销售生猪107.12万头,环比增长17.47%,同比增长232.93%。与之对应,实现销售收入38.70亿元,环比增长23.67%,同比增长534.65%。

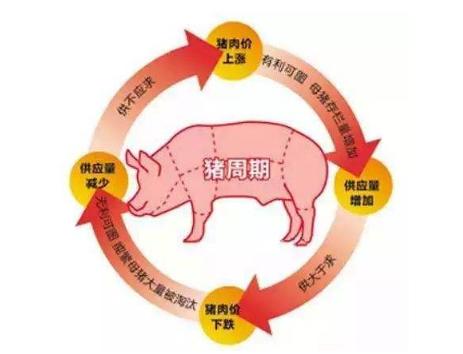

2020年以来,国内生猪价格止跌后反弹,市场高利润及行业利好政策扶持,实力雄厚企业引种加速,随着种源的不断优化以及基因资源的不断丰富,生猪产能不断提高。

此前,在回答21世纪经济报道记者有关生猪市场的提问时,新希望集团董事长刘永好表示,去年以来中国能繁母猪存栏量下降了40%,小猪产能不足,使得猪肉价格大幅度上升,现在及过去一段时间远高过平均价格的一倍以上。

“这次的猪周期,可能会延续更长的时间。”刘永好表示,“但是,随着许多企业加入生猪养殖产业,猪肉的产能会不断恢复,到后年存在出现供大于求和价格跌破成本线的可能。”

据媒体不完全统计,中国各大养猪企业已发布的在建或将建的养猪项目规模将达20亿头,而中国猪肉消费仅6.5亿头,未来生猪行业或会出现产能过剩。不过一位业内人士向记者表示,这样的计算相对理想化。

“实际上,从养猪项目规划,到建设再到真正生猪出栏,需要相当长的一段时间,其间随着市场和价格变化,养殖企业可以随时进行调整。”上述业内人士表示,“也是因此,真正出现产能过剩的时间可能仍需时日。”

国内企业加速扩产

今年开始,国内企业在生猪养殖方面加速布局。

4月份正邦云南种猪场继首批引种过后,9月份四川片区再次从丹麦引种1040头30-80公斤不等原种猪。猪源除在丹麦接受了60天的隔离检疫,入川后种猪还要进行45天隔离检疫。同时正邦集团为扩充种猪资源和配套系血缘,计划从法国、丹麦、加拿大引10000头种猪,满足公司生猪养殖扩产增养力度。

依据卓创资讯,截至9月份,国内引种量破五年来数据新高,引入纯种猪进境数量高达10637头,横向对比来看创下了近五年新高。近五年内,只有2017年引进纯种猪也超过了1万头,其余时间均远低于这一数字。

“受种源限制,三元所带来的繁育能力及周期过短的缺陷,仍是行业复产较大阻力。”卓创资讯分析师王凌云告诉记者,“后期随着规模企业引种力度不断加大,国内上游产能扩充力度或不断增强,年内种猪入境量或超15000头。”

在非洲猪瘟的影响下,2018年之后生猪养殖进入困境,导致从2019年下半年供应缺口不断增大,猪价大幅攀升,生猪养殖利润越来越高,养殖端复产积极性不断提高,种猪、仔猪需求猛增。

政策面来看,为降低“非瘟”疫情带来的产业重创,拉动行业复产速度,各省市稳产保供政策陆续出台,种猪补贴、贷款、保险政策扶持力度大幅提高。

在这种情况下,早期布局生猪养殖的企业均在今年上半年获得了不菲的利润。今年上半年,25家上市猪企中有20家实现了归母净利润同比增长,其中15家实现归母净利润同比增速超过100%,牧原股份、大北农、新五丰、傲农生物实现了归母净利润同比增幅超过10倍。

依据建信期货数据,截至8月31日,国内自繁自养生猪头均利润3052.79元/头,较前一月末减少94.58元/头,降幅3.01%,猪料比13.42,环比增加 0.16个百分点。

“生猪头均利润从去年5月份200元/头左右开始一路上行,到10月末就涨到了3155元/头。”王凌云表示,“在那之后,除了今年5月份跌到1300元左右,利润一直保持高位震荡。”

后续或迎拐点

后续市场来看,影响生猪市场最重要的因素就是供给。

从今年猪肉价格的走势来看,4月到5月份出现过一次大幅度快速的生猪价格下降,从30元/公斤左右一路降至5月中旬的23元/公斤,但在之后,又出现了快速回升,一路涨至目前的34元/公斤左右。

这一轮生猪价格上涨的种子,在今年1月份就已经埋下。因为冬春季节仔猪腹泻、常规类其他疫情导致仔猪成活率明显降低,继而导致6-7月份国内生猪出栏断档,成为这一轮价格上涨的主要原因。

在快速上涨的猪价挤压之下,6、7、8三个月的下游需求并不乐观,加上天气炎热,猪肉消化速度进入缓慢周期,7、8月份下游屠宰企业的开工率保持相对低位运行,也影响了部分上市公司的生猪销售。

2019年9月份开始,养殖端整体复产节奏加快,到2020年8月份规模企业产能已经陆续进入释放期,且随着四季度的到来,产能或有不断增加趋势。

建信期货预计,2020年12月份的生猪存栏量有望较2月份增长约28%,其中8月份之前生猪存栏量环比料保持缓慢增长,但增幅较小,9-11月份增幅扩大。

同时,生猪出栏量的实质性增加要到8月份之后,且到 2021年3月份出栏量将一直保持增长,届时的增幅相较8月份或在10%-15%区间,所以预计今年三季度的月度出栏量仍在3000万头左右,相比二季度基本持平; 四季度乃至2021年的一季度出栏量才有希望出现较大幅度的回升。

“因为目前价格还是相对高位,还会有一些压栏的情况出现,所以9月份的猪肉价格的下降空间相对有限。”王凌云表示,“但是进入到10到11月份,供应方面还会有大量生猪释放,但需求侧还没有进入到传统的冬季旺季,猪肉价格和利润会有不少下降的空间。”

不过,目前产能恢复的速度并非没有干扰,6-7月份南方多地强降雨,内涝影响,“非瘟”疫情抬头,造成产能不同程度受损,今年末明年初出栏数量依然存在一定的不确定性。