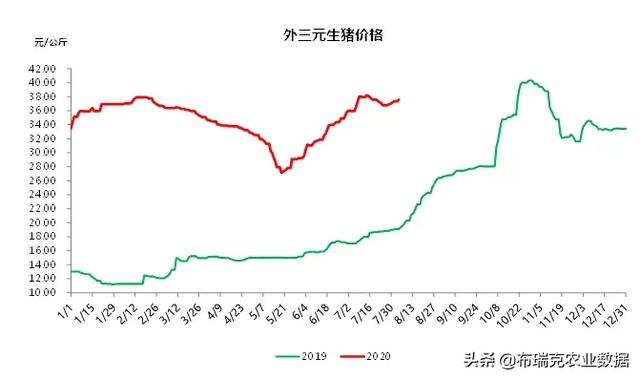

近期猪价高涨:生猪产能的恢复拐点还没有转化为现实的生猪供给拐点。生猪供给缺口仍然较大,成为近期猪价回升并逼近历史新高的主要推动力。截止8月初,外三元全国均价超过37.5元/公斤,环比上月同期上涨17.6%,同比上涨近一倍。

产能爆发在即:今年以来,养殖主体的数量出现爆发式增长,新增注册企业数同比增幅超过150%。各大企业普遍要求在未来3年内或更短时间内将年出栏能力至少翻一番。据不完全统计,分布在全国各地的57个生猪养殖项目总投资额近1000亿元,按计划这些项目在今年底以前或2021年内就将全部或部分投产,合计可提供至少4500万头生猪新增出栏量。

下半年进口预期将下降:目前国内生猪产能已经处于全面爆发的前夜,出栏量也有望在第四季度实现持续环比增长,从而完成生猪实际供给的第一个拐点。因此我们预计猪价后市上涨空间已经较为有限,即便能够接近甚至突破2019年的历史高位(全国均价40元/公斤),在供应缺口逐步收窄的压力下,猪价也难以长期保持超高位。从2020年末到2021年,乃至更长时期内,猪价都将处于漫长的下行通道。

生猪产能恢复拐点VS高涨的猪价

根据农业农村部公布的数据, 6月份生猪存栏环比增长3.7%,从今年1月份以来已经连续6个月环比增长;能繁母猪存栏环比增长4.3%,从去年10月份以来已经连续9个月环比增长;更引人注目的是,能繁母猪存栏6月同比增长3.6%,这是27个月以来首次实现同比增长,从而成为产能恢复的重要拐点。另一方面,上半年生猪出栏2.5亿头,猪肉产量1998万吨,同比降幅均在20%以上。从屠宰数据看,上半年定点屠宰企业累计屠宰量为7500万头,同比降幅高达32.4%。这就表明产能的恢复拐点还没有转化为现实的生猪供给拐点。生猪供给缺口仍然较大,成为近期猪价回升并逼近历史新高的主要推动力。

截止8月初,生猪市场表现坚挺。其中外三元全国均价超过37.5元/公斤,环比上月同期上涨17.6%,同比上涨近一倍。南方销区如广东、浙江、福建等多地生猪价格已经突破40元/公斤,湖南、湖北、安徽、广西等产区价格也在38元/公斤以上。

但是,由于养殖主体数量在政策和利润的双重刺激下迅速增加,各大企业纷纷制定了雄心勃勃的扩产计划并付诸实施,自2019年以来开始建设的大批生猪养殖项目已经陆续投产,产能释放高峰期越来越近,生猪市场正处于产能爆发的前夜,供应压力在稳步增长,因此我们认为2020年生猪全国均价难以突破2019年四季度的高点即40元/公斤,即便能够形成本轮猪周期的双重顶部,也难以持续,而将逐步进入下行通道。

剧增的养殖主体数量

今年以来,养殖主体的数量出现爆发式增长。在政策扶持和猪价高企的双重利好下,大企业以建立子公司的形式,对各地养猪产业进行布局,从而带动了大批新公司的注册。由于贴息贷款政策和土地等方面的优惠,大型企业能够以极低成本获得资金,便利了养殖规模的扩张和养殖主体的增加。此外,养殖散户虽然存在资金不足和抗风险能力较低的短板,但在超额利润的刺激下也踊跃入市。

来自企查查的数据显示,全国范围内处于营业存续状态的生猪养殖企业共33万家,其中上半年新增注册量3.7万家,相比去年同期的新增数量1.4万家增长了160%以上。来自启信宝的数据显示,2020年4月份到7月9日,有4.2万家新注册的养猪企业,而2019年同期新增养猪企业数为1.5万家,同比大增175%。上述不同渠道的数据虽有明显出入,但养猪企业数量剧增则是不争的事实。上述企业新增注册情况也得到了农业农村部复养监测数据的验证。据农业农村部对全国规模猪场全口径监测,上半年有6177个新建规模猪场投产,去年空栏的规模猪场有10788个复养。4000个定点监测村小散养殖户生猪存栏和能繁母猪存栏连续5个月增长。

雄心勃勃的扩产计划

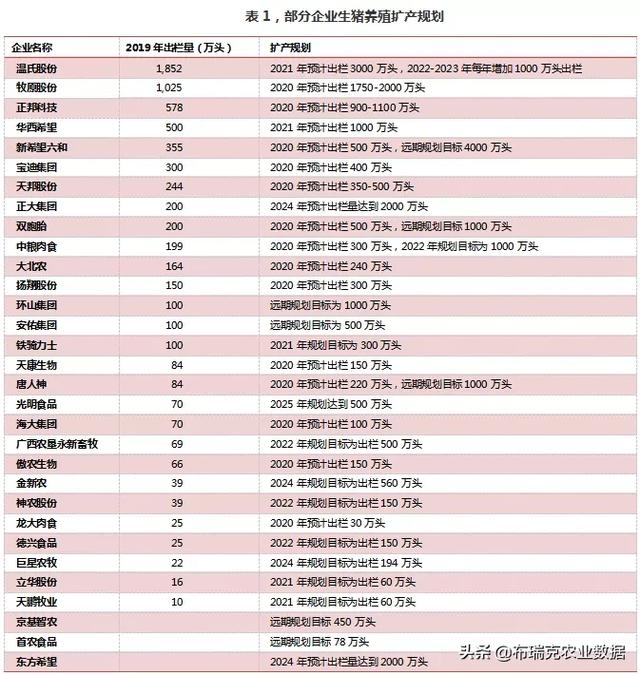

部分企业的生猪养殖扩产规划和引种情况如下表1和表2所示,表中所列的企业普遍要求在未来3年内或更短时间内将年出栏能力翻一番。尽管这些规划目标的精确性和可行性是值得探讨的,但各大企业争相扩产,以求在未来的市场竞争中占据先机则无疑问。实际上,不仅是规模企业,中小散户也在努力寻求扩大产能,从而支持了全国能繁母猪存栏的连续9个月回升,并在6月份实现同比增长。

即将大面积投产的养殖项目

今年以来,各地在建和新建的生猪养殖项目概况如下表3,根据表中信息所示,分布在全国各地的57个生猪养殖项目总投资额近1000亿元,按计划这些项目在今年底以前或2021年内就将全部或部分投产,合计可提供至少4500万头生猪新增出栏量。而这还仅仅是全国新建养殖项目产能的一部分。

综上所述,目前国内生猪产能已经处于全面爆发的前夜,在各地养殖项目陆续投产的情况下,生猪存栏和能繁母猪存栏将持续上升,而出栏量也有望在第四季度实现持续环比增长,从而完成生猪实际供给的第一个拐点(第二个拐点是出栏同比增长,预计要到2021年上半年才能实现)。其他利好猪价的因素,如南方洪涝灾害造成部分地区非瘟疫情反弹、进口预期大幅下降等,已经不能从根本上扭转这一趋势。

因此我们预计猪价后市上涨空间已经较为有限,即便能够接近甚至突破2019年的历史高位(全国均价40元/公斤),在供应缺口逐步收窄的压力下,猪价也难以长期保持超高位。从2020年末到2021年,乃至更长时期内,猪价都将处于漫长的下行通道。随着价格逐步回落,各类养殖场户将按照以下顺序先后出现盈利缩水乃至亏损,并开始抛售甚至退出市场:首先是二次育肥的养殖户,其次是采购高价仔猪的育肥养殖户,再次是使用三元母猪进行自繁自养的养殖户,再次是专业育肥养殖户,最后当价格触及自繁自养模式的各类养殖主体的成本线后,猪价才有可能真正见底。