广告

2024年,生猪养殖行业迎来显著复苏。在猪价同比上涨叠加养殖成本下降的背景下,行业整体盈利大幅改善,多家上市公司实现扭亏为盈。2025年一季度,净利润同比继续高增。

在此背景下,相关主题ETF获得关注,畜牧养殖ETF(516670)单日净流入640万元。

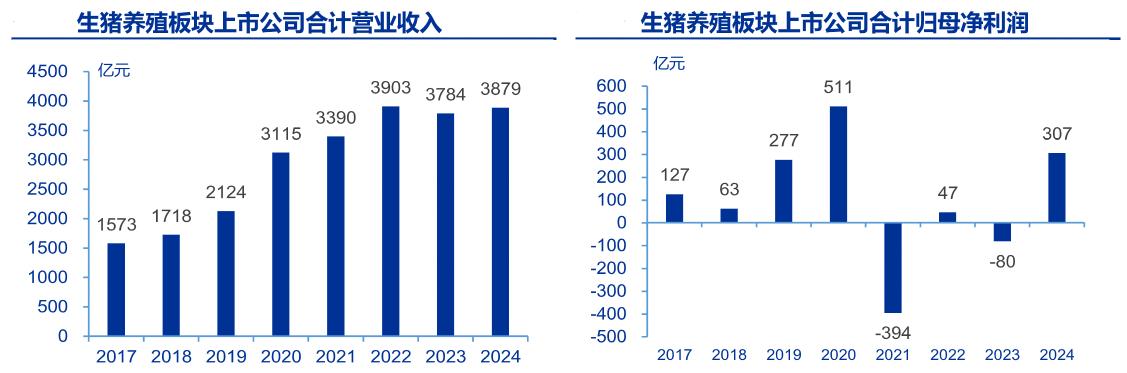

根据申万宏源统计,生猪养殖板块上市公司2024年合计实现营业收入3879亿元,同比增2.53%。在猪价同比上涨叠加养殖成本下降背景下,多数企业盈利大幅改善,合计实现归母净利润307亿元,同比大幅扭亏为盈。

来源:上市公司公告

一季度,生猪养殖业绩延续高增,生猪养殖板块合计实现归母净利润76亿元,同比增266%。

申万宏源证券分析认为,尽快生猪行业面临消费需求低迷,预期较差的现实,但2024年猪价因产能调减效应传导而有所上涨。

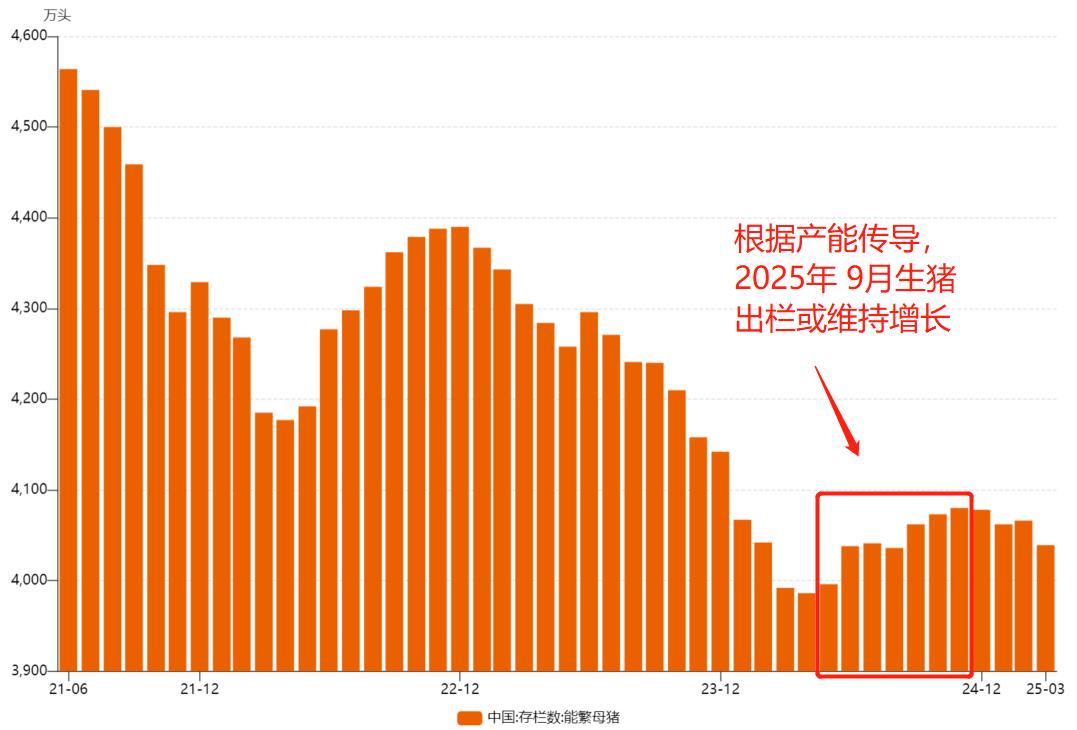

具体看,2023年一季度-2024年一季度能繁母猪存栏分别为4305、4296、4240、4142、3992万头,环比分别为-1.94%、-0.21%、-1.30%、-2.31%、-3.62%。生猪出栏量有所下降,根据国家统计局数据显示,2024年全国生猪出栏量为70256万头,同比-3.31%。

展望后市,根据农业农村部数据,2024年4月-11月能繁母猪存栏量绝对值增加,叠加行业生产效率提升,根据差能能传导,2025年9月前生猪出栏或维持增长。因此机构普遍认为2025年下半年猪价或将承压。

来源:农业农村部

国联民生证券指出,2025年猪价整体承压,行业盈利水平或有所下降,未来产能去化趋势或有所加强。关注成本优势明显,出栏兑现度高的优秀养殖企业。

申万宏源指出,中期来看,猪价加速下跌的窗口期或在二季度后半段开启,左侧投资机会或将到来。板块当前估值处在历史低位,关注头部猪企资产负债表修复与股东回报,重视优质猪企中长期价值。

畜牧养殖ETF(516670)紧密追踪中证畜牧养殖指数,标的指数覆盖生猪养殖产业链,根据Wind概念划分,与养猪相关概念成份股权重合计占比超60%,包括牧原股份、温氏股份、巨星农牧、新希望等生猪养殖企业;疫苗、饲料等养猪上下游+禽类、水产等养殖概念占比近40%。

最新发布