自7月中旬至9月上旬,猪价始终处在高位盘旋走势。市场上有关产能恢复及猪肉消费情况的言论也不断增多。市场弥漫观望情绪,对后市判断更加谨慎。但迷雾终将散去,行情走势或逐步明朗。

1 头部猪企商品猪销售均价均有下降

近期各企业财报公布,商品猪销售均价有所下滑。国内生猪销售均价下滑有两点原因。

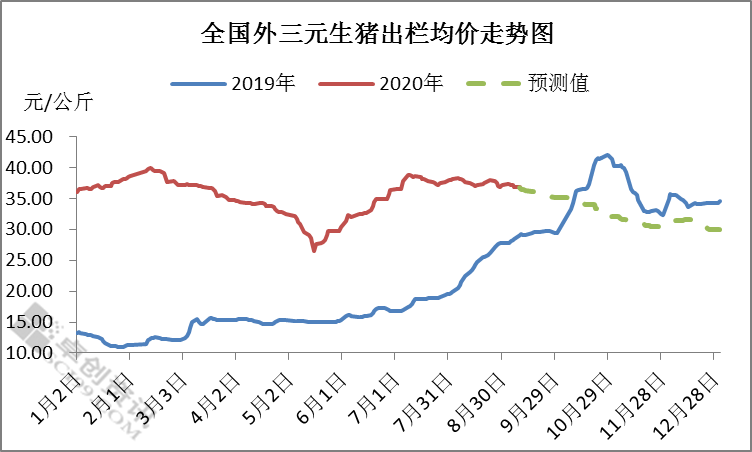

首先国内猪价微幅下滑。2020年8月外三元出栏均价37.56元/公斤,环比降幅0.63%,同比涨幅55.21%。从需求面来看,8月仍然处在消费淡季,天气炎热,猪肉消费量较少。且猪价高位运行,带动肉价高位盘整,高价猪肉走货速度十分缓慢。受此影响,生猪屠宰量整体低位运行。换句话说,需求端对猪价仍然没有利好提振作用。从供应面来看,8月北方生猪产能缓慢释放,猪源小幅增加。但南方地区因遭遇洪涝灾害,导致非瘟疫情零星复发,西南、华中、华南局部地区生猪出栏量增加,且小体重猪较多;但肥猪货源紧张,带动肥猪价格上涨,北方生猪在此时不断调往南方市场,在一定程度上支撑了北方猪价,因此北方猪价下滑幅度较小。

第二点,8月底全国养殖企业出现3-5天的集中出栏。由于上旬和中旬生猪走货速度都十分缓慢,因此月底许多养殖场生猪集中出货量是中上旬的2-3倍或更多。这造成8月底猪价出现垮塌现象,北方部分养殖企业的生猪成交价甚至低于散户及中小场的报价。

2 生猪行情下滑趋势逐渐明朗

根据卓创资讯调研,在规模场完成8月计划之后,生猪供应量瞬间回缩,9月初延续生猪供应需求两低状态,猪价震荡运行。但9月中下旬规模场在经历上旬挺价上涨之后,栏内生猪或陆续达到出栏标准。到下旬时,生猪出栏量不乏加大可能。首先,9月整体生猪需求量或较8月小幅好转,但对猪价的支撑作用偏弱。月末养殖场依然需要完成走货量,加之三季度末部分企业为完成季度计划,生猪出栏量或只增不减。南方局部地区加速小体重生猪出栏亦将拖累猪价。

而四季度北方生猪产能将不断恢复,10月在需求低迷的情况下价格或持续下滑。11月末至12月上旬全国进入猪肉消费旺季,南方大体重生猪需求量增加,对猪价有一定提振作用,猪价或短时反弹。卓创预计全国外三元出栏均价低点或降至30.5-31.5元/公斤。

3 不确定因素频发,价格下滑幅度可能没那么快

从第二部分的预测来看,生猪价格虽然呈下滑态势,但整体仍然处在较高位,在常规情况下(非瘟发生前)仍然属于历史极高点。

在产能有序恢复的同时,非瘟等猪病疫情成为生猪产能恢复道路上的不定时炸弹。南方部分地区仍有出栏小体重生猪的动作,且根据近两年经验,冬季非瘟疫情防控难度更大。在没有非瘟疫苗出现以前,市场供应能力是否可以如期恢复至非瘟发生前的水平仍然是未知数。

此外,在市场常规情况下,全国生猪存栏量在3亿头有余。当打破这个平衡,市场需求必然“出手”。大家回忆一下猪周期的规律及形成原因,当产能过剩时,行情下跌,养殖户亏损严重,生猪大批量被出售,生猪供应减少,价格便再度上涨。因此,价格下滑至冰点甚至打破近五年的低点记录,行成“四块五块”的猪价,恐怕并不容易实现。

4“双节”将至猪价或再迎小高峰

根据商务部最新监测数据显示,8月31日至9月6日期间,全国猪肉批发价以每公斤47.91元较前周继续环比回落0.2个百分点。

按照此前冯永辉预期,由于中秋节、国庆节将至,或一定程度带动市场需求,带动猪肉市场价格迎来一波小高峰。前述机构分析表示,随生猪产能逐渐释放,猪价也将开始走下坡路是大概率事件,但短期内可出栏生猪依旧有限,市场也将逐渐进入消费旺季阶段,利好因素也在增加,猪价短期内仍将持续高位。

此外,需要注意的是,即便今年夏粮再迎丰收,早稻总产也扭转了持续了7年的跌势,但玉米价格依旧有所上探。从近期市场监测情况看,小麦、稻米等主粮价格涨幅较小,玉米价格涨幅较大。

国家粮食交易中心8月发布的供需月报数据显示,2019/2020年度,国内玉米供需缺口为2618万吨。大地期货研发总监周文科表示,今年玉米市场需求增长明显,特别是养殖饲料对玉米和进口大豆的需求旺盛导致缺口加大。此外,继台风“巴威”之后,“美莎克”再袭东北地区,因玉米植株高且自身载重大,倒伏严重。

金投网数据显示,今年以来,玉米期价一路走高。截至9月8日收盘,玉米期货主力合约涨0.39%,报2335元/吨,盘中最高至2351元/吨,创2014年年底以来新高。周文科表示,预计四季度玉米等粮食价格将继续保持坚挺。

“生猪存栏增长带动玉米、豆粕等饲用原料需求增长,受土地等自然条件制约,粮食供给无法在短期内快速上升,饲用原料价格上涨将推升养殖成本。养殖盈利的下滑甚至亏损非但不会抑制对玉米、豆粕等饲料原料的需求,反而会推涨粮食价格。在未来2~3年的漫长下行周期中,生猪养殖企业将遭遇“猪价下跌和成本上涨”的双重压制而变得艰难。”华西证券农林牧渔首席分析师周莎指出。