广告

我们都知道,马上一季度开春,一号文件又发布,叠加春节消费旺季、市场高低切换的预期等等,农业板块往往会有反应。

最近“猪师兄”就蠢蠢欲动了,今日猪肉板块大涨超7%,更是让投资者对二师兄的潜力刮目相看。

上周领涨的新希望,继上周涨幅超11%后,今日单日长阳大涨9%,一举站稳年线,市值重新回到800亿以上。

要知道的是,自2020年8月创历史高点42元以来,新希望股价便陷入了漫长的回调期,从腰斩至22元附近震荡,再斩到10元附近的脚踝里。

股价腰斩再腰斩,持有的股民内心希望也是一度失望再失望。

然而去年7、8月份开始,猪肉价格的反弹,又给28万股民带来了一丝希望。新希望也不负众望,横盘震荡之后,吹响了反攻的号角。

股民最关心的问题应该是:猪肉股是借着市场高低切换的风,超跌反弹呢?还是行业彻底反转了?

01 猪周期见底?

说起猪肉股,就不得不说猪周期。

逻辑其实不复杂,供不应求导致猪价上涨,猪企扩产后供过于求,又导致猪价下跌,然后逼迫落后产能出清,直到下一轮猪周期开启。正所谓,周而复始,循环往复。

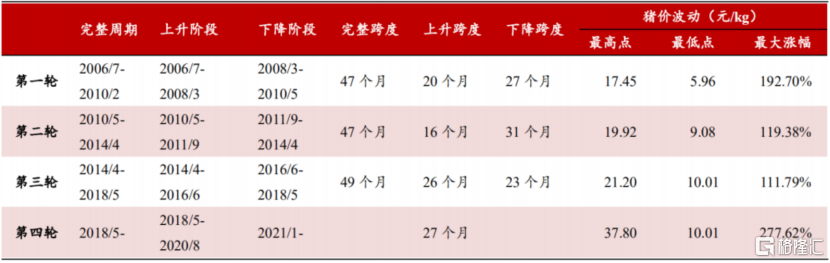

2006-2018年,我国共经历了三轮较为完整的猪周期,平均持续时间为47个月,其中平均上行时长20个月、下行时长27个月。

2018年6月第四轮猪周期开启,彼时正处上轮周期底部,而环保政策收紧叠加非洲猪瘟大范围爆发,国内能繁母猪存栏加速去化,猪价一路涨至2019年10月份的40元,成为历史最强猪周期。

但猪周期终究是周期,逃不过供需的影响。

随非瘟疫情防控取得明显成效,叠加各地支持复产的政策推出,生猪产能迅速恢复。正常情况下生猪6个月就可以出栏,所以各大猪企的产能很快能释放弥补,但大规模扩张之后导致的过剩产能,却往往要一年半或者两年才能消化完毕。

2021年1月起猪价从36元/kg的高位一路下跌至9月底的10元/kg,仅耗时8个月时间。新一轮猪价的大涨大跌不论是时间跨度还是猪价波动幅度都创下记录。

不过国庆节后,猪价快速反弹于11月底达到18、19元/kg的高位。一度给投资者这样的感觉,猪价已经跌到底部,下跌空间不大,投资猪肉股的时间又到了。

但是,这一波猪价上涨的原因是多方面的。首先是节后冷空气来袭,北京局部地区甚至出现降雪。气温骤降导致生猪出栏和调运受阻,屠企不得不提价收猪。

其次是市场方面,长假期间猪肉消费有所回暖,叠加冬季将至进入腊肉制作高峰。季节性消费增加,养殖户惜售情绪转浓,导致生猪供给减少,因此猪价止跌转涨。

最后,2021年10月,第二轮第1次中央储备冻猪肉即将开启,挂牌竞价交易3万吨。加上7月的第一轮中央冻猪肉储备总共进行了3批,合计挂牌收储5万吨猪肉。

种种因素下生猪价格反弹,但是行业提前出栏,压栏又放大春节前后供应压力,导致猪价近期震荡下行。

02 亏本生意?

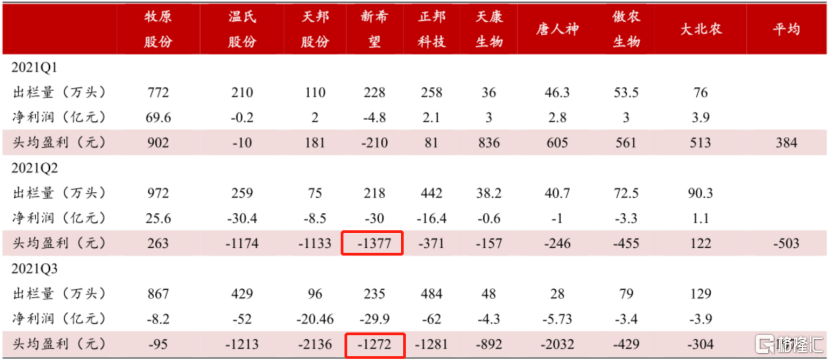

猪企大规模扩张之后,供过于求又导致猪价下跌。猪肉卖了个白菜价又给猪企暴击。2021 年 Q1 主要猪企头均盈利平均可达 384 元/头,Q2 平均头均 亏损达到 503 元,Q3 平均头均亏损高达 1073 元。

可以看到新希望2021年前11个月生猪出栏销量突破890万头,已经超过上年全年出栏量,但销售价格却是从30每公斤跌到11每公斤附近。

从三季度各猪价的成本上来看,牧原以15元/公斤的优势明显领先于其他企业,其次为新希望19元/公斤和正邦20元/公斤。

这意味着新希望从二季度的5月开始,就是越卖越亏损,按照三季度的成本价来看,尽管猪肉售价有所回暖,但每卖出一公斤还得亏损4元。

这也导致新希望增收不增利。

2021年前三季度,新希望营业收入为944.75亿元,同比增长26.32%;而净亏64.01亿元,同比下降225.89%。其中,第一季度还实现净利润1.37亿元,第二和第三季度净亏损分别为35.52亿元、29.86亿元。

新希望的资产负债率更是从2020年年底的53.06%逐步飙升,到去年三季度末的64.83%。2021年前三季度,新希望短期借款为201.52亿元,较2020年末增长93.78%;一年内到期的非流动负债为38.53亿元,较2020年末增长87.77%;长期借款为341.13亿元,较2020年末增长48.95%;应付债券为48.36亿元,较2020年末增长72.17%;租赁负债为54.49亿元,2020年末公司无租赁负债。

这么一计算,新希望有息负债为684.02亿元,而货币货币资金仅127.02亿元。

毫无疑问,有息负债规模上升,使得公司财务费用增加,现金流压力巨大。

再不注入现金流,公司就要扛不住了。这也难怪控股股东在短短连续三个月的时间大笔真金白银的入资。在新希望去年11月实施的可转债发行中,南方希望和新希望集团耗资约45.18亿元参与认购。而1月6日,公司又向控股股东发行定增,募资45亿元。

同样,新希望在定增预案中称是为了“缓解现金流压力,保障公司经营发展;优化资本结构,降低资产负债率,提高抗风险能力;减少公司借款金额,降低利息支出,提升盈利能力”。

03 资金抢跑?

值得注意的是,今年过年早,腊肉、香肠制作都提前,拉动猪价提前上行。但是行业提前出栏,压栏又放大春节前后供应压力,导致猪价震荡。

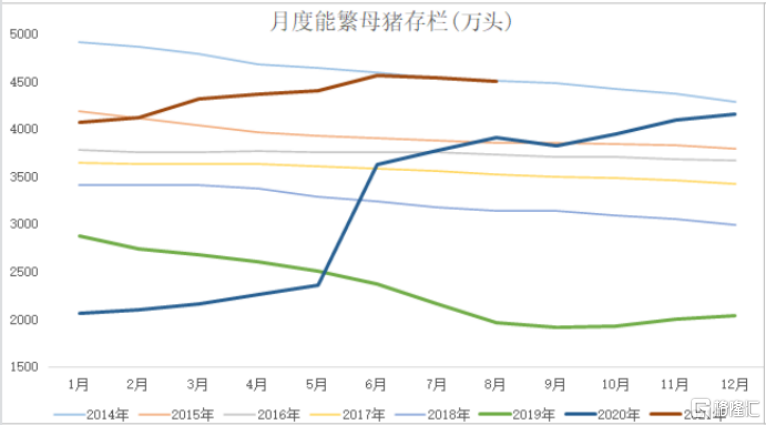

但从生猪产能的核心指标能繁母猪存栏量变化来看,春节后的生猪价格可能会进一步走弱。

能繁母猪在21年6月达到顶峰4564万头,7-8月份都保持在4500万头以上。按照猪的生长繁殖规律等,能繁母猪数量能显著影响10个月后生猪的供应量,也就是在今年一季度到二季度之间左右是出肉量最多的时刻。

按照基本的供求关系原理,猪周期这个下降期时间节点大概还是在春季以后。2022年3月份之后,随着生猪产能的去化,猪肉有逐步企稳的基本面支撑,但整体供应充足,上涨空间有限。

从外力催化来说,现在还没有像2018年非洲猪瘟这样的强制加速去产能事件。只不过现在,猪价低迷,导致前期靠加杠杆搞项目的猪企扛不住了来去产能,但这节奏很难跟前一次的猪瘟相比。

所以说,猪周期处于新一轮猪周期开始之前的底部位置,反转还说不上。

按理来说,猪企股价与猪肉价格息息相关,但为何最近猪肉价格涨不动了,而猪肉板块却又持续大涨呢?

说白了,还是要资金先抢跑了。

猪肉行业研究越来越卷,原先市场还是按照一般周期对待,通过能繁母猪数量变化推导未来猪价走势,但是经历过上次的超极猪周期后,市场变得更加卷了,整个博弈的链条直接向前延伸。

资金开始根据现在的猪价,再加上成本的情况,估算猪企是赚钱还是亏钱。如果亏钱,说明不会补栏母猪,生猪数量减少,猪价迎来反转,新的周期开启,所以现在猪价下跌反而变成是利好。

即不管这次周期底部是有两个亏损底,还是三个亏损底,都改变不了新一轮猪周期一定会到来的事实,所以资金先布局,先下手为强。

同样地,尽管新希望基本面还未迎来反转,但资金的偏好,永远是趋向于预期的。何况,新希望45亿的定增价格落在12.24元,更是给一些投资者认为控股股东在拿低价筹码的预期。

04 结语

总得来说,猪周期处于筑底阶段,相比上一轮猪周期,这一轮目前完全是自然去化,整体去产能进度会比较慢,猪周期会被拉长。

而猪价还可能继续震荡下行,但从最近猪肉板块整体表现来看,这轮猪周期的博弈提前了非常多,参与难度比较大。

猪周期一旦被拉长,对于成本不占优势,并且负债高企的新希望来说,是绝对硬伤。

最新发布