广告

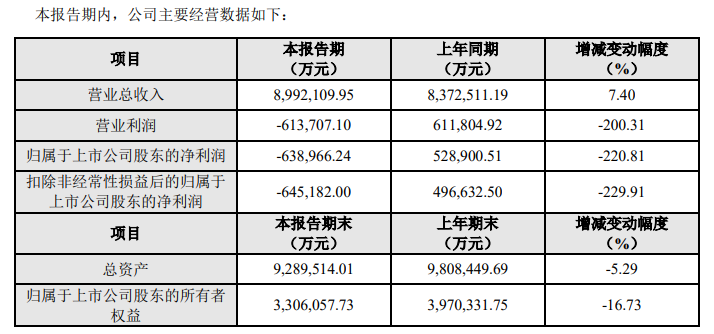

温氏股份4月28日公布2023年年报。报告期内,我国畜禽产量增加,供给充足。肉鸡包括白羽、黄羽和小型白羽肉鸡,总出栏数量130.22亿只,增幅9.83%;生猪出栏72,662万头,增长3.8%。由于市场供应充足,消费不及预期,市场价格低迷,黄羽鸡快大、中速和土鸡类品种平均价格同比分别下跌14.50%、13.86%和14.55%,白羽鸡平均价格同比下跌2.40%,生猪价格同比下降14.0%。但是,受国际环境动荡及农产品产量下降等因素影响,近几年饲料原料价格大幅上涨,2023年玉米、豆粕现货价格比2017年分别增长了64%和44%。报告期内,市场价格的低迷、养殖成本的增加,导致肉禽、生猪养殖企业普遍亏损。

主要业绩驱动因素如下:

(1)报告期内,公司营业总收入899.21亿元,同比增长7.4%,其中销售肉猪、肉鸡收入占营业总收入90.02%,公司营业总收入增长的主要原因是肉猪、肉鸡销售收入增长,而肉猪、肉鸡收入增长的主要原因是销售数量的增长。其中,销售肉猪(含毛猪和鲜品,毛猪占96%以上)2,626.22万头,同比增长46.65%,收入462.56亿元,同比增长12.67%,毛猪销售均价14.81元/公斤,同比下降22.26%,毛猪价格下降导致肉猪收入增长率小于销售数量增长率;销售肉鸡11.83亿只(含毛鸡、鲜品和熟食,毛鸡占85%以上),同比增长9.51%,收入346.95亿元,同比增长2.21%,毛鸡销售均价13.69元/公斤,同比下降11.51%,毛鸡价格下降导致肉鸡收入增长率小于销售数量增长率。

(2)报告期内,公司不断加强基础生产管理,肉猪生产成绩持续向好,养殖成本持续降低,毛猪成本同比下降3.44%;养鸡生产持续保持稳定,核心生产成绩指标保持良好,毛鸡成本同比下降0.66%。但由于市场供应充足,消费不及预期,市场价格下跌(详情请见本节“一、报告期内公司所处行业情况”),公司毛猪、毛鸡销售均价与行业情况一致,均出现较大幅度下降。因此,由于毛猪、毛鸡价格下降幅度大于其成本下降幅度,最终导致公司生猪养殖业务利润出现深度亏损;养鸡业务利润同比下降,仅实现微利。综上,虽然公司肉猪、肉鸡销售数量和销售收入增长,但由于销售价格大幅下降,从而导致报告期内归属于上市公司股东的净利润亏损较大。

(3)报告期内,公司按照企业会计准则的有关规定和要求,对消耗性生物资产和生产性生物资产执行减值测试,计提了减值准备,合计金额为1.61亿元,对比同期下降14.33%。

尽管受市场行情影响,公司经营业绩出现阶段性亏损,但是公司财务状况良好,经营活动现金流量净额保持正数,公司在同行业中还是显示出较强的竞争优势,具有稳定的发展空间和发展韧性。公司对未来仍然充满信心。

最新发布