广告

千亿上市养殖巨头温氏股份宣布史上最大规模公司股份回购,用于实施员工持股激励计划。具体而言,温氏计划以自有资金最高18亿元且最低9亿元回购公司股票,用于员工持股激励。

值得一提的是,本次也是温氏股份自上市以来最大规模的一次公司股票回购。此外,业内认为,随着三季度猪价冲高,温氏股份也有望从上半年的亏损阴霾中走出来,实现全年净利润扭亏为盈。

Part.1 回购股份用于股权激励或员工持股计划

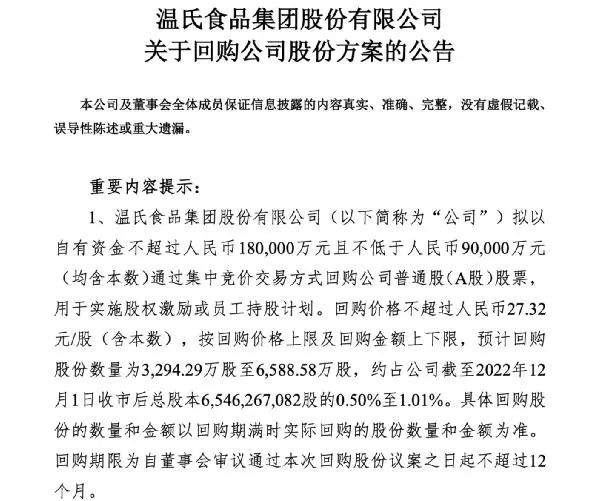

12月4日晚,温氏股份公告显示,公司拟以自有资金不超过人民币18亿元且不低于9亿元(均含本数)通过集中竞价交易方式回购公司股票,用于实施股权激励或员工持股计划。

回购价格不超过27.32元/股(含),按回购价格上限及回购金额上下限,预计回购股份数量为3294.29万股至6588.58万股,约占公司截至2022年12月1日收市后总股本的0.50%至1.01%。回购期限为自董事会审议通过本次回购股份议案之日起不超过12 个月。

温氏股份表示:“本次回购股份反映了管理层对公司内在价值和未来发展规划的坚定信心,有利于维护广大投资者特别是中小投资者的利益,增强投资者信心;本次回购股份用于股权激励或员工持股计划,有利于建立、健全完善的长效激励机制,提升团队凝聚力和企业核心竞争力,有利于企业的长远可持续发展。”

财务数据方面,截至2022年9月30日,公司总资产为98.35亿元,负债总额为59.72亿元,资产负债率为60.72%;归属于上市公司股东的所有者权益为360.31亿元,流动资产为36.41亿元。按2022年9月30日的财务数据测算,本次回购资金总额的上限人民币18亿元占公司总资产、归属于上市公司股东的所有者权益、流动资产的比重分别为1.83%、5.00%、4.94%。

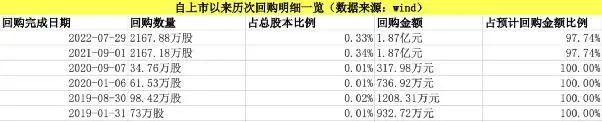

值得一提的是,本次回购也是温氏股份上市以来最大规模的一次回购计划。Wind数据显示,自上市以来,温氏股份曾先后进行6次股份回购,回购数量为34.76万股至2167.88万股不等,涉及金额在317.98万元到1.87亿元之间,而本次拟斥资不低于9亿元不高于18亿元回购可谓史上最大手笔。

就回购价格而言,温氏股份本次拟回购价格最高为27.32元/股,为该公司近三年以来的股价的高位水平。截至12月2日收盘,温氏股份报18.51元,当日涨3.23%,近一个月累计跌11.48%。

Part.2 实现扭亏为盈,盈利增速超100%

从温氏股份价格K线来看,该股年内走势是一个典型的双头M形趋势图。今年6月到7月期间曾有过一轮放量上涨行情,区间累计涨幅接近50%;但从8月底开始,温氏股份股价逐步回落,截至11月中旬累计跌去30%,截至12月4日股价为18.51元/股,总市值为1212亿元。

但从业绩基本面看,温氏股份今年前三季度经营数据出持续改善,乃至扭亏为盈态势。以合报报表的营业收入和归母净利润为例,根据Wind数据,前者第一季度、第二季度、第三季度分别为145.90亿元、169.54亿元、243.30亿元,同比涨幅分别为-13.25%、22.71%、52.62%,前三季度累计总额558.74亿元,同比增长19.96%;后者第一季度、第二季度、第三季度分别为-37.63亿元、2.40亿元、42.09亿元,同比增速分别为-792.39%、107.88%、158.43%,前三季度累计实现净利润6.86亿元,同比增长107.07%。截至三季度末股东数量为80171人。

温氏股份主营业务为黄羽肉鸡及生猪养殖销售,是国内规模最大的黄羽肉鸡养殖企业,在全国种猪育种和肉猪养殖规模方面排名前列,以“公司+农户”养殖模式为业内所熟知。上述财务数据背后,温氏股份实际上历经了一轮猪周期产能变化。

海通国际在12月2日发布的研报指出,在2019-2020年非洲猪瘟期间,温氏股份曾主动减少投苗量并加大种猪留选,导致出栏量下降。此后2021年非瘟防控常态化,生猪出栏量回升,2021年生猪出栏量为1321.7万头,至2022年10月当年累计生猪销量达到1407.1万头。养殖成本方面,非瘟前温氏股份养殖完全成本控制在12元/kg左右,优于行业平均水平。非瘟期间温氏股份为支撑生猪出栏,高价外购猪苗,导致成本大幅上涨。2021年5月起,温氏股份自产猪苗供应恢复,暂停外购猪苗并降低代养费,至2022年1月养殖完全成本回落至16-17元/kg。

Part.3 距离回购价格上限有近50%上涨空间

基于上述分析,海通国际认为,温氏股份已逐步摆脱非洲猪瘟影响,经营恢复向好。并且,温氏股份的商品猪产能稳健扩张,养殖模式持续升级。该公司2021年生猪出栏量为1321.7万头,产能利用率为28.7%,产能利用率存在较大提升空间,出栏量成长空间较大。该公司在“公司+农户”模式的养殖领域凭借技术服务与管理优势具备核心竞争力,正向“公司+养殖小区+农户”模式持续升级,未来在成本改善以及风险抵御方面将会有更大提升空间。

国信证券研报认为,生猪养殖行业预计2023年有望保持较好盈利,看好规模企业出栏成长。“据我们对上市猪企复盘,大部分公司受益于养殖规模化的大趋势,只要出栏保持稳定兑现及增长,仍有望实现较好的成长性。当前行业补栏仍较为理性,预判2023年生猪行业仍有望保持300-400元的头均盈利。温氏股份凭借领先行业的出栏增速及稳步下降的养殖成本,有望成为本轮周期业绩兑现确定性突出的白马标的。”

另外,海通国际研报指出,温氏股份在黄羽鸡养殖龙头地位稳固,布局鲜品及预制菜平滑周期。截至2021年,该公司肉鸡屠宰单班产能提升至2.85亿只/年。公司鲜品鸡及预制菜销量稳步提升,2021年公司鲜品鸡销量达到1.5亿只,1H22鲜品鸡与熟食鸡共销售7171.5万只。根据公司规划,未来黄羽鸡中将有30%以鲜品形态销售,20%以熟食形态销售,有能够持续平滑公司毛利率。

海通国际预计,温氏股份2022年-2024年营收分别为834.6/1074.3/1178.5亿元,对应的归母净利润分别为62.1/139.2/144.5亿元,对应PE分别为18.3/8.2/7.9倍。给予该公司2023年12.5倍PE,对应目标价为27.40元,首次覆盖给予“优于大市”评级。27.40元的目标价与本次回购价上限27.32 元基本持平,但与当前股价18.51元相比,仍有近50%的上涨空间。

最新发布