广告

01中牧股份:综合型动保龙头,高成长持续验证

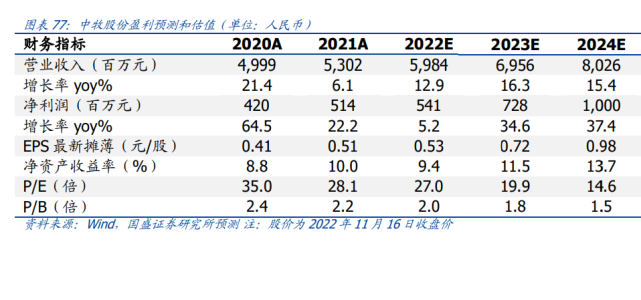

综合型动保龙头,业务覆盖动保全产业链。中牧股份是中农发旗下唯一动保行业上市 平台,深耕动保业务 80 余年,业务涵盖兽用生物制品、兽用化药、饲料及饲料添加剂 及贸易四大板块,目前已拥有多达 800 余个品种的产品可为养殖业健康发展提供服务,多个细分赛道市占率排名行业前3。2021/2022Q1~Q3 分别实现营收 53.02/41.25 亿元, 同比分别+6.06%/+5.63%,分别实现主业净利润(剔除金达威投资收益)3.45/3.26亿 元,同比分别+61.82%/+1.03%,业绩表现跑赢行业。

动物重大疫病防控先行者,口蹄疫市场苗打开新空间。2021/2022H1 公司生物制品业 务实现营收 14.29/5.69 亿元,同比分别-0.25%/-19.42%。公司在多次重大动物疫病防 控例如 2004 年禽流感、2006 年亚洲 i 型口蹄疫、2007 年高致病性蓝耳中,均为市场首批疫苗生产企业,预计未来非瘟疫苗审批上市公司亦有望成为首批生产企业之一。

口蹄疫为公司生物制品板块最大单品,政采渠道始终保持市占率领先,市场化渠道受益于政 策鼓励前景可观,公司欧倍佳(猪口蹄疫 O-A 二价灭活疫苗)作为市场苗主打产品于 2021 年上市销售并快速抢占市场,客户主体目前为规模场,客户数量与单一客户渗透 率持续提升,同时带动非口产品销售,推动生药产品结构与盈利水平持续大幅优化。

化药业务高速增长,携手牧原打开新空间。2021/2022H1 公司化药业务实现营收 12.57/6.60 亿元,同比分别+24.02%/+5.78%。近三年化药业务增长表现亮眼,主要受益于多重因素——(1)行业端规范化发展:饲料端禁抗推动治疗类化药需求提升; 新版 GMP 提高行业门槛倒闭大量小微企业出局,行业龙头集中度提升。(2)业务端结构优化:大环内酯类化药尤其第三代泰万菌素等高端产品需求持续放量;制剂占比持续 提升,与行业规范化、高质量分发展趋势充分吻合。(3)公司于2022年4月公告公司以及中牧南京动物药业有限公司拟与牧原共同出资设立中牧牧原,设立后拟投资建设中牧牧原动物药业有限公司南阳生产基地项,建设投资高达 4.7 亿元。

出口表现亮眼,引领国产动保产品出海。公司是我国动保出口头部企业之一, 2021/2022H1海外出口实现营收3.62/1.70 亿元,同比分别+11.48%/-2.20%。出口业务目前由控股子公司胜利生物贡献为主,产品包括兽用原料药、制剂以及兽用疫苗产品,内蒙中牧原料药产线FDA等多个出口国认证仍在有序推进,此外公司于2022年11月公告拟与国药动保、中农威特、育林控股、北京中育共同出资设立中农中育,以积极参 与“一带一路”建设,以“一带一路”沿线国家为重点,通过海外投资并购、建厂等方 式提供标准化产品和服务,提升产品品牌国际化的影响,实现海外市场的业务拓展。未 来出口业务有望贡献可观业绩增量,引领国内动保行业国际化发展趋势。

自主研发持续推进,助力养殖业持续高质量发展。公司研发投入规模始终处于行业领先水平,在动保产业自主可控道路上起到关键带头作用。在优势产品领域公司加强高效产能布局,降本增效成果显著,兰州厂口蹄疫二期工程、内蒙中牧大环内酯类等项目建 设仍在稳步进行。

新产品方面,公司依托“大研发”体系和平台,促进关键核心技术攻关成果快速转化为高附加值产品并形成产品产业链条,反刍、宠物等产品研发领先行业。

02回盛生物:兽用化药龙头,产能放量+盈利修复支撑高成长

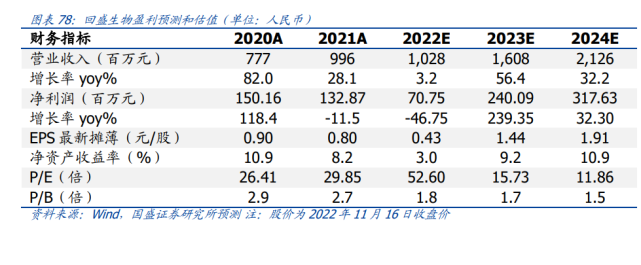

兽用化药龙头,化药产品品类丰富,充分受益于饲料端禁抗,中期猪价支撑需求放量增长。回盛生物成立于2002年,主要从事兽用药品、饲料及添加剂的研发、生产和销售。截至2022年6月末,已取得兽药批准文号142个。销售规模稳居国内兽用化药制剂领域企业年销售额前10名。2020、2021H1 充分受益于饲料端禁抗,收入规模分别 同比大幅增长 81.98%、86.78%,显著提速。2021/2022Q1~Q3 分别实现营收 9.96/6.71 亿元,同比分别+28.14%/-9.98%,实现归母净利润 1.33 亿元/2640.60 万元, 同比分别-11.52%/-77.95%,其中2022Q3单季度实现营收2.74亿元,同比+30.59%, 实现归母净利润 1989.33 万元,同比+8.11%。

盈利水平稳步修复,有望重回高成长轨道。①成本压制因素逐渐解除:2021 年下半年 兽药原料药行业受拉闸限电环保限产等因素影响出现供给收缩价格大幅上涨,彼时公司 原料药以外采为主,高价原料药使得成本端大幅承压。原料药行业价格在 2022Q1 起逐 步回落至正常水平,而公司采购周期以及存货周转周期因素导致盈利水平修复略滞后于 行业价格变化;②产能利用率稳步提升:公司 IPO 制剂与泰乐菌素原料药产能于年内投 产,但产能利用率仍处于较低水平,随产能规模扩张,规模效应有望持续体现;③产品 结构有望优化:下游养殖盈利水平提升,泰万菌素等高端产品销售仍在恢复过程中,同 时从中长期角度泰万菌素等新兽药仍处于成长期。综上,2022Q3 起公司毛利率、净利 率环比已逐步修复,预计未来仍有望持续改善。

研发能力卓越,新品持续推出,宠物等多领域发力。通过大力研发投入,公司持续进行产品拓展与产能提质增效,兽药综合解决方案创新能力持续增强。2022 年泰地罗新 注射液(仔猪保健用途为主)上市,销售良好,其余产品亦储备丰富,从猪用逐渐向家 禽、水产、宠物、反刍等领域拓展。

公司已成立宠物分公司,组建专门研发和销售团队,目前在研宠物药项目 20 余项,宠物类产品布局主要聚焦驱虫、消炎类,2022 年上半年已有11款面向猫犬的宠物保健品及2款宠物药品先后上市。

此外工艺研发推动公司生产工艺持续提升,2022H1泰万菌素原料药发酵效价和批次平均产量较 2021年分别提高 4.5%和 6.7%,生产效率实现改善。

直销&经销“双翼齐飞”,集团客户占比提升。顺应下游养殖行业规模化发展趋势,公司建立集团客户销售部,多角度为规模客户提供定制化技术服务,同时辅以经销渠道满足中小散户需求,规模场客户数量及渗透率均实现稳步提升。2020/2021 公司集团客户实现销售收入 4.3 亿元/6.1 亿元,同比分别高速增长112.68%/41.03%,集团客户收入占比提升至 60%+,随下游养殖端规模化占比继续提升,公司有望持续受益。

新产能释放叠加行业规范化发展,龙头地位稳固。行业规范化管理趋势明确,2020 年饲料端禁抗以及新版 GMP执行,推动治疗类化药需求增长以及行业集中度提升,中长 期利好行业龙头可持续成长;公司从制剂稳步向上游原料药延伸,现有泰万菌素产能 240 吨,泰乐菌素产能1000 吨(IPO 项目),另外转债600吨泰万菌素以及1000吨泰 乐菌素项目建设仍稳步推进,大环内酯类产品上下游基本布局完毕。原料药产能逐步释 放预计可充分保障产品质与供给,成本把控能力亦有望提升。

03科前生物:非强免猪用疫苗龙头,卓越产品力奠定高成长

公司为我国非强制免疫兽用生物制品龙头。公司成立于 2001 年,为猪用非强免苗龙头, 2017~2020 年连续在非强免疫猪用生物制品市占率排名第一。收入呈现快速增长趋势, 2021 年公司营收同增 30.8%至 11.03 亿元(其中猪用疫苗营收占比 95.8%),归母净利 润同增 27.5%至 5.71 亿元。盈利能力领先行业,2021 年毛利率/归母净利率 79.8%/50.3%。2022Q1~Q3 受上半年下游养殖行业深度亏损需求疲软影响,导致公司 营收同降 36.5%至 2.03 亿元,归母净利润同降 46.3%至 9077 万元。

背靠华中农大,研发实力奠定产品竞争力,多个猪苗产品市占率行业第一。公司背靠华中农大,董事长陈焕春先生以及多位高管团队成员任职于华中农大,专业背景行业经 验深厚,产学研合作充分。研发团队持续扩容,截至 2021 年末研发人员 284 人,其中 博士及硕士研究生分别达到 19 及 133 人。

坚实研发实力背景奠定卓越产品力,公司猪伪狂犬病疫苗、猪胃肠炎腹泻二联疫苗等产品市占率排名第一,且产品综合解决方案完善,形成差异化竞争力。

猪苗产品推陈出新,禽苗产品有望形成突破。截止2022H1,公司猪圆环病毒 2 型重组 杆状病毒、猪支原体肺炎二联灭活疫苗(KQ03 株+XJ03 株),猪支原体肺炎、副猪嗜血 杆菌病二联灭活疫苗(XJ03 株+MD0322 株),猪传染性胃肠炎、猪流行性腹泻、猪δ 冠状病毒三联灭活疫苗等产品均按要求完成了相关试验和材料补充,已提交新兽药注册并受理,同时多个产品研发取得重大进展。禽苗产品方面公司亦持续推进产品研发,2022年11月3日公告与华中农大签订合作研发协议,取得了鸡新城疫(基因 7 型)、 禽流感(H9 亚型)、禽腺病毒(3 型)和副鸡嗜血杆菌四联灭活疫苗项目的合作研发, 未来禽苗有望复制猪苗竞争优势。

直销+经销并行,规模场客户占比提升支撑持续高成长。公司通过直销+经销模式扩大 覆盖范围,近年直销模式收入占比持续提升,2021 年达到 53.7%,与牧原股份、温氏 股份等养殖企业建立长期稳定合作关系,且通过专业营销服务团队提供全面技术服务, 强化客户粘性。顺应养殖业规模化发展趋势,公司规模场客户占比提升有效支撑公司业 绩持续高成长。

04瑞普生物:禽用动保领军企业,宠物等多领域布局有望发力

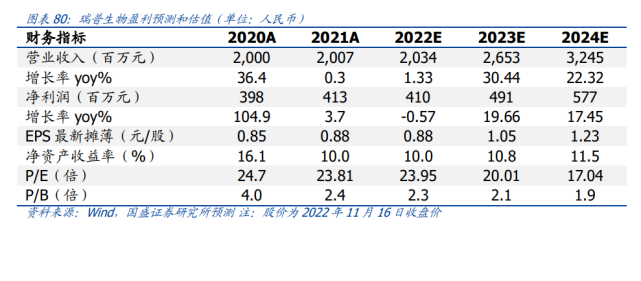

动物保健行业龙头,禽用产品行业地位领先。瑞普生物成立于 1998年。旗下拥有 19家控股子公司以及10个兽药 GMP生产基地、生产线83条,畜、禽等动物产品超过500种,是集生物疫苗、药物原料、药物制剂、饲料添加剂四位一体的动物保健产品的中国龙头生产商与服务商。2021/2022Q1~Q3 公司分别实现营收 20.07/14.77 亿元,同比分 别+0.34%/-1.48%,实现归母净利润 4.13/2.33 亿元,同比分别+3.66%/-20.25%。

禽用产品市场领先,猪用产品有望重回增长轨道。1)公司以禽药产品起家,禽苗产品 亦优先布局,2015 年通过收购华南生物进军禽苗第一大单品——高致病性禽流感领域, 近年来禽用产品持续升级迭代、集团场客户覆盖范围加大共同支撑禽板块稳健成长,同 时禽用产品盈利水平保持行业高位(毛利率 60%左右水平)。2)猪用产品受周期波动影响较大,公司不断尝试新产品突破,2022H1 猪圆环病毒2型亚单位苗等新产品已获得产品批文,新产品迭代叠加下游生猪景气提升有望推动猪苗销售重回增长轨道。

化药业务原料药制剂一体化,湖北龙翔新产能有待释放。公司化药业务已基本实现原料药制剂一体化,在保质控本等多方面具备多重优势。旗下湖北龙翔为公司主要原料药生产企业,2022年起龙翔药业老厂已全面停产,搬迁后新厂全面投产,目前各生产线 运行平稳产能在逐步释放,预计满产后年贡献产值可达 8-10亿元,推动公司化药业务 规模再上新台阶。

宠物产品布局领先行业,渠道差异化优势显著。公司原有宠物产品已覆盖麻醉、皮肤病、消炎等多领域,且部分产品国内市场份额领先。2022年7月新品驱虫药莫普欣大单品重磅上市,驱虫药为宠物药领域最大单品,莫普欣上市即取得较好销售进展,对标浙江海正动保,公司驱虫药单品未来年销售额有望破万亿规模。宠物疫苗产品布局亦较 为领先,“猫三联”、“犬四联”等重点产品已进入临床阶段。此外在宠物产品渠道端,公司与参股公司易宠科技、瑞派宠物医院在供应链、渠道整合、数字信息化、宠物医疗 等方面已建立深入的战略合作关系,全方位渠道协同形成差异化优势,奠定宠物业务中 长期成长基础。

05普莱柯:非瘟疫苗扩容猪苗市场,品类扩充打开成长新空间

2022H1 业绩短期承压,Q2 降幅收窄。公司成立于 2002年,2015年于上交所主板上市,主要从事兽用生物制品、化学药品及中兽药的研发、生产及销售,在我国兽用动保 行业处于领先地位。2021 年公司营收 10.99 亿元,2016-2021 复合增长率达到 13.51%。 归母净利润达到 2.44 亿元,2016-2021 复合增长率达到 5.36%。2021H2~2022H1 受下 游养殖端深度亏损、疫病防治预算压缩影响,公司业绩阶段性承压;2022 年 6 月以来 受益于猪价回暖,三季度收入端已实现环比、同比较大幅度修复,2022Q3 单季营收 3.13 亿元,同比增长 29.45%。

非瘟疫苗合作研发稳步推进,增量市场空间可期。公司自创立以来高度重视科研创新,形成了以自主研发为主、联合研发为辅的研发模式。2016-2020 连续五年公司研发投入占营收比重超过10%,领先行业可比公司。

在研产品方面,在原有核心技术平台的基础上,公司持续开展非瘟、口蹄疫、猪伪狂犬病、圆-支二联等重点产品研发工作,并取得较为领先的研发进度优势。

公司与农科院兰研所合研的非瘟亚单位疫苗率先突破,目前处在按农村农业部指导原则完善相关研究阶段,亚单位路径具备安全性优势,有望成为率先推出的非瘟疫苗产品,而公司有望成为国内首批获批企业之一,以 20~25 元 单价假设,预计非瘟疫苗市场空间有望达到200 亿元左右规模,预计未来非瘟疫苗落地有望为公司业绩带来可观增长。

积极扩充品类,瞄准宠物等新兴行业进口替代市场。公司目前已建立起猪用、禽用生化药+疫苗完整的产品矩阵,以基因工程疫苗和多联多价疫苗获得业内高度认可。近年来公司切入禽用和猪用生物制品市场中最大产品高致病性禽流感和口蹄疫疫苗市场,不断拓展产品品类,目前已基本覆盖下游养殖端主要动保需求。

顺应宠物经济发展趋势布局宠物用疫苗和化药板块,形成了瞄准进口替代、填补国内空白、防治新发疫病等产品 研发矩阵,目前已布局 40 多款宠物用疫苗、治疗性生物制品和化学药品,部分宠物驱 虫药、消炎药已上市销售,狂犬病灭活疫苗已获得国家新兽药注册证书和兽药产品批准 文号,其余数十种布局产品处于新药申请或临床试验申报状态,有望为公司业绩增长新 亮点。

“大客户”、“大单品”销售策略持续推进。目前公司销售模式为对中大型客户进行直 销,对中小型养殖户进行经销。近年来,为适应下游养殖规模集约化趋势,公司聚焦大集团直销客户,2021年公司战略客户部逐渐统筹 TOP30 养殖“大客户”业务,对应直销销售金额同比上升 31.15%。

产品方面,公司采用“大单品”销售策略,利用自身研 发优势,达到在大型集团中猪圆环-支原体二联灭活疫苗等大单品的高渗透率,实现产 销一体化,奠定强大竞争优势。(来源:未来智库,摘选自《动物保健行业深度报告:景气回暖趋势可持续,坚定看好龙头成长空间》)

最新发布