广告

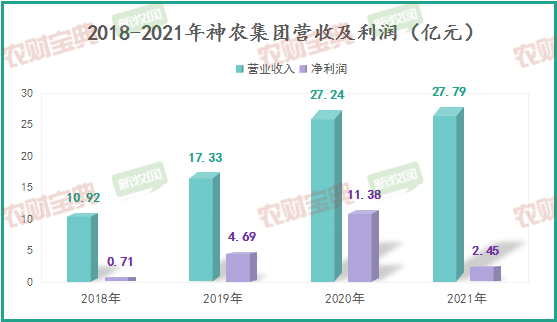

4月21日夜间,神农集团发布上市以来首份年报。在猪价波动剧烈的背景下,2021年神农集团总营收约27.79亿元,同比增加2.02%;归属于上市公司股东的净利润约2.45亿元。

在生猪行业集体亏损的时代,它到底“赢”在哪里?

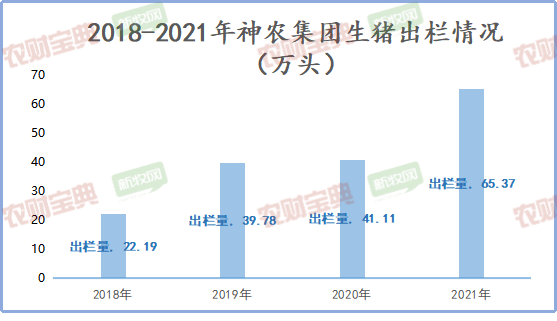

1、生猪出栏65.37万头,毛利率达20.3%

面对不太乐观的行情,神农集团盈利的秘诀在于全产业链发展。神农集团表示,公司聚焦生猪产业链的建设和发展,形成了集饲料加工、生猪养殖、生猪屠宰和生鲜猪肉食品销售等业务为一体的完整生猪产业链。

2021年,神农集团销售生猪65.37万头(包含对外销售和对内部屠宰企业销售),其中对外销售 44.18 万头,对集团内部屠宰企业销售 21.19 万头。2021年全年,神农集团畜牧养殖业务实现营收15.29亿元,毛利率达20.3%。

神农早前表示,公司生猪养殖业务以稳定为前提,在过去养殖手段尚不成熟的阶段,没有贸然扩张。2014年第一个现代化猪场建成后,成绩喜人,随后开始逐步扩张养殖板块。在上市之前,神农养殖业务发展依靠自有资金,发展速度相较于其他企业较为缓慢,但也比较稳定。同时,神农在年报中表示,公司生猪养殖业务主要分布在云南和广西,已有产能为 100 万头,未来 2-3 年全部产能释放后可达到 150万头产能。

2、饲料产量47.51万吨,养殖成本有优势

作为老牌的饲料企业,神农集团坚持优质优价和绿色生产,在行业内取得不错的口碑。2021年,神农集团饲料产量47.51万吨,其中外销19.74万吨。这是神农连续第四年饲料产量上涨。2018-2020年神农集团饲料产量分别为22.46万吨、25.24万吨、33.3万吨。

凭借饲料成本的优势,神农在2021年实现了非常不错的生猪养殖成本。神农此前披露,2021年底养殖成本约8-8.5元/斤,公司未来的完全成本目标是争取下降到 7.5 元/斤左右。

神农之所以能达到这样的成本,主要取决于三方面的降本增效措施:

一是公司会以成本为导向持续地优化各板块员工的绩效考核,通过考核来激发员工的积极性,提高工作效率。

二是在养殖方面,通过不断的淘汰生产性能差的猪只,优化猪群质量,减少养殖过程中的损耗。

三是在饲料方面,通过改良饲料配方,拓宽采购渠道,寻找更多的替代性原材料等降低成本。

3、屠宰生猪130.57万头,积极探索食品业务

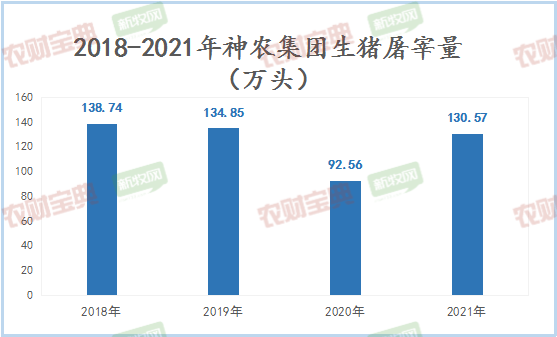

屠宰加工也是神农集团的一大优势。神农目前是云南省内最大的生猪定点屠宰企业,2021年神农集团屠宰生猪(含生猪代宰数量及生猪自营屠宰数量)130.57 万头,较去年同期增长 41.07%。

屠宰业务的发展也为其进军食品端奠定了坚实基础。神农集团一直专注于“神农放心肉”品牌的打造,主要产品包括热鲜白条猪肉、冷鲜白条猪肉、分割肉、猪副产品等,同时神农集团提供生猪委托屠宰(代宰)业务。目前神农在云南已拥有一定数量的专营店,为云南省“菜篮子”工程贡献自己的一份力。

神农集团表示,未来将从7方面加强经营管理:

一是扩大生猪养殖、生猪屠宰业务的产能。二是加强人才引进,完善人力资源体系。三是进一步完善治理结构,提高管理效率。四是进一步加强生物安全管理。五是进一步完善食品安全追溯体系。六是进一步完善环保治理体系。七是积极探索食品深加工项目。

最新发布