广告

4月15日,中牧股份发布2021年公司年报。年报显示:公司2021年实现营业总收入53亿,同比增长6.1%;毛利为14.9亿,同比增长2.8%;净利润5.14亿元,增长22%。此前,就在本月11日,中牧股份发布公告称将与牧原股份合作成立中牧牧原动物药业有限公司,由中牧股份控股。

中牧股份2021年营收53亿!

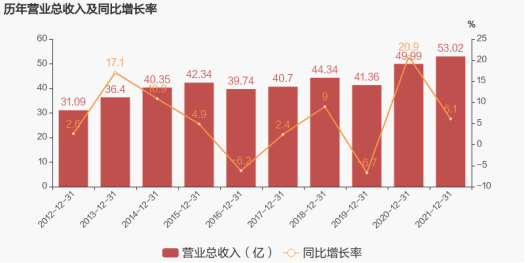

中牧股份2021年实现营业总收入53亿,同比去年49.99亿,增长6.1%。

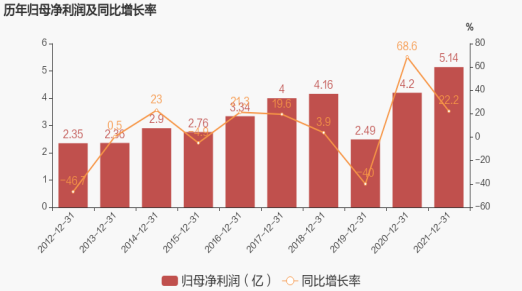

归属于上市公司股东的净利润5.14亿元,同比2020年4.2亿,增长22%;基本每股收益0.5元。公司拟每10股派发现金红利1.52元(含税)。

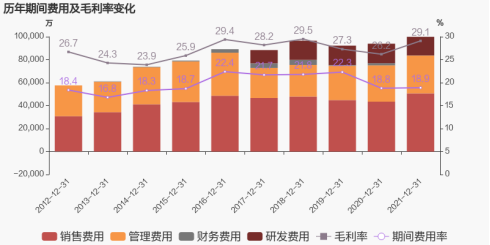

公司2021年营业成本37.6亿,同比增长2%,低于营业收入6.1%的增速,导致毛利率上升2.8%。期间费用率为18.9%,同去年相比变化不大。

中牧股份是专业从事动物保健品和动物营养品研发、生产、销售及技术服务的高新技术企业,涵盖兽用生物制品、兽用化药、饲料及饲料添加剂、贸易四大业务板块。

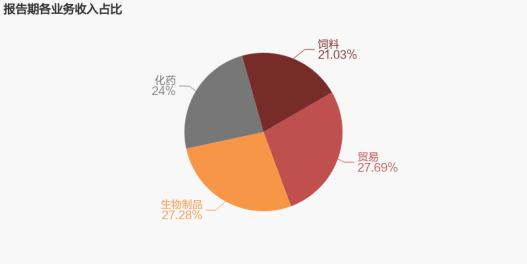

从业务结构来看,“贸易”、“生物制品”是企业营业收入的主要来源。具体而言,“贸易”营业收入为14.5亿,营收占比为27.7%,毛利率为4%,“生物制品”营业收入14.16亿,营收占比为27.28%,毛利率为58.1%。“化药”营业收入为12.48亿,营收占比为24%,毛利率为31%。“饲料”营业收入为10.93亿,营收占比为21.03%,毛利率为18.9%。

据中牧股份介绍,2021年公司通过科企、校企的深度融合,营销联动、产品提质升级、重大项目的顺利实施、研发成果的快速转化等积极举措,保障动物疫苗、兽药和饲料的市场供应,也保持了公司经营业绩的较快增长,在“十四五”开局之年实现发展新突破,开创公司高质量发展的新局面。

同时生物制品与化药板块紧紧围绕“十四五”战略规划,加快完善产业布局,兰州新厂、郑州新厂生物安全三级防护重大项目收官,二期项目工程加紧推进实施;乾元浩南京生物医药产业园项目顺利奠基,成都厂、江西厂完成重要单品的车间升级改造。聚焦产品质量,完成口蹄疫疫苗、猪圆环疫苗、猪支原体疫苗的工艺提升,产品质量获得客户广泛认可;持续推进集成服务商战略,广泛拓展终端客户,“药料苗”全产品客户开发有重大突破。

中牧、牧原强强联合向全品类扩张,优质成长无惧周期

4月11日,牧原发布公告称中牧股份、南京药业、牧原股份拟共计出资1.2亿元设立中牧牧原动物药业有限公司,中牧股份出资5868万元,占比48.9%,牧原股份出资5760万元,占比48%,南京药业占比3.1%,因南京药业为中牧股份全资子公司,中牧股份合计占注册资本52%,中牧牧原为中牧股份控股子公司。

据农牧前沿了解,牧原股份每年从中牧股份购买巨额兽药产品,其中2020年突破1个亿,达到1.3亿元,相当于中牧牧原的注册资本。因此本次合作对于牧原而言:

牧原本次与中牧合作并投建生产基地,有利于借助中牧股份及中牧南药的兽药研发优势,加强产业联动、提高牧原的生产疫病防控能力,增强综合盈利能力,实现全体牧原股东的利益最大化。

对于中牧股份而言:

1.下游养殖成本中枢下移,盈利能力修复,动保产品需求有望随之提升。2021年三季度时,猪价跌至最低点后有所回升,当前生猪价格在12.2元/公斤左右,仍然处于底部盘整阶段,但未来整体价格预期回暖,动保需求随之增长。

2.公司生药化药产品布局全面,优质产品确保行业竞争优势。口蹄疫疫苗、大环内酯类药物的产能将于未来逐步投放。先打后补政策稳步推进,2025年强制免疫疫病市场苗将全面取代政采苗,公司口蹄疫市场认可度高,未来结构占比不断提升,核心产品欧倍佳为口蹄疫O型、A型二价灭活疫苗,具有抗原谱广、技术国际领先、生产工艺国际领先、抗原纯度高、副反应小等多项优点,市场反馈良好,未来随产能利用率不断提高,兰州新厂二期工程建设完毕后新产能释放,销量将迎来增长。

中牧股份与牧原股份分别作为动保、生猪养殖领域的龙头企业,合资成立子公司,后期中牧牧原将投资建设南阳生产基地项目,主要从事兽药的生产、经营以及研发,该项目建设期约为两年。本次强强联合的意义在于:

(1)中牧股份与大型养殖企业的合作由以疫苗产品为主逐步拓展成为全品类,双轮驱动优势更为明显,公司不断开拓优质客户,结构不断优化,无惧周期波动,与大客户深度绑定,提升成长性与确定性。

(2)以牧原为代表的最高效养殖企业体现出对于化药的需求以及重视程度的提升,新版GMP认证标准将推动落后产能淘汰,养殖企业为控制风险、增强可溯源性而减少动保供应商数量进一步倒逼行业集中度提升,中牧股份作为拥有研发实力、良好的客户合作基础的企业将迎来市占率的迅速提升。(本文整理自:中牧股份、中国证券报、东方财富网)

最新发布