广告

作为农业产业结构中不可或缺的组成部分,畜牧业在我国市场经济运行中的地位逐年提升。伴随现代畜牧业技术发展、肉蛋奶消费需求提升,我国畜牧业总产值自2016年以来维持在3万亿元附近,2020年产值首度向上突破4万亿元,较1978年209.3亿元增长近191倍。其中,猪肉作为我国居民肉蛋奶消费的第一大类产品,产量常年居于肉、禽蛋类主导地位。

作为养殖业的上游环节,过去几十年里我国的饲料工业保持着高速的发展,目前产销量均已跃居世界第一。据悉,饲料工业可以分为四个子行业,包括饲料添加剂、饲料原料、饲料加工和饲料加工机械制造业。其中,饲料添加剂是配合饲料的核心,与能量饲料、蛋白饲料一起构成配合饲料的三大重要组成部分,此外饲料添加剂亦被视为是饲料工业体系的核心;饲料原料则是指来源于动物、植物、微生物或矿物质,用于加工制作饲料但不属于饲料添加剂的饲用物质。

日前,上海美农生物科技股份有限公司(以下简称“美农生物”)递交了招股书,公司拟登陆创业板。招股书显示,美农生物是一家专业从事饲料添加剂和酶解蛋白饲料原料研发、生产和销售的公司。就产品来看,公司产品以猪用为主,下游客户包括饲料生产企业、养殖企业和经销商。

主要产品销量放量刺激业绩连续高增

业绩表现来看,近年来美农生物可谓踏上了高速增长的快车道。2018年-2020年上半年,公司分别实现收入2.66亿元、2.8亿元、4.21亿元,对应复合增长率为25.78%;2021年上半年,公司实现收入2.48亿元,同比增幅高达63.97%。

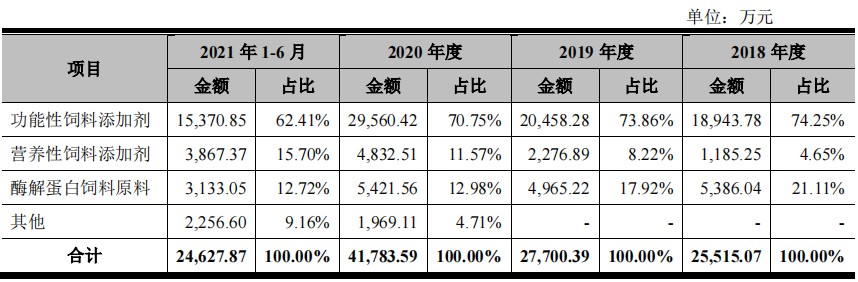

拆分收入结构来看,美农生物的收入来源可笼统划分为主营业务和其他业务两部分。期内,主营业务收入占比均在95%以上。进一步细分,公司的主营业务又包含功能性饲料添加剂、营养性饲料添加剂、酶解蛋白饲料原料和其他产品四个板块。

其中,功能性饲料添加剂为公司主要收入来源,期内实现收入分别为1.89亿元、2.05亿元、2.96亿元、1.54亿元,占公司主营业务收入比重的74.25%、73.86%、70.75%、62.41%。

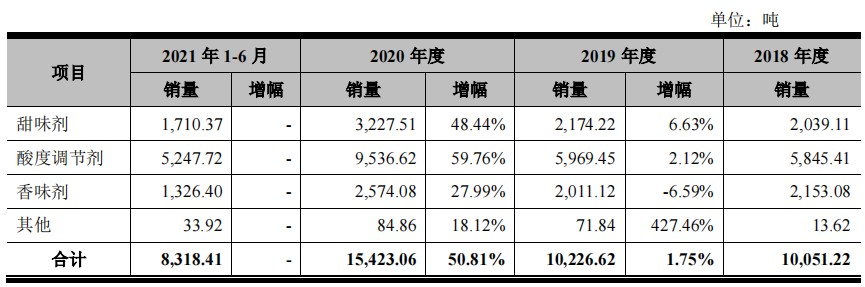

就具体品种来看,美农生物的功能性饲料添加剂包括甜味剂、酸度调节剂、香味剂和其他。期内,公司上述品种的销量均有较大幅度的提升。其中,甜味剂的销量由2018年的2039.11吨增加至2020年的3227.51吨,酸度调节剂由5845.41吨增加至9536.62吨,香味剂由2153.08吨增加至2574.08吨。

尽管同期上述功能性饲料添加剂的销售单价均有不同程度的下滑,但得益于销量的大涨,使得公司该业务板块的收入呈现逐年抬升态势。

营养性饲料添加剂作为美农生物近年来增速较快的细分板块,收入由2018年的1185.25万元上升至4832.51万元,占比亦由4.65%升至11.57%。2021年前6月,该业务实现收入3867.37万元,占主营业务收入进一步升至15.7%。

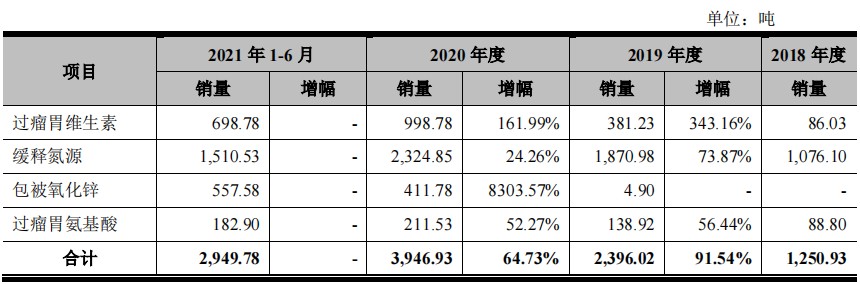

从具体品类看,公司的营养性饲料添加剂包括过瘤胃维生素、缓释氮源、包被氧化锌、过瘤胃氨基酸。逐项看,2019年度,过瘤胃维生素、缓释氮源、过瘤胃氨基酸等产品销量均大幅增长,其中过瘤胃维生素增幅高达343.16%。2020 年度,过瘤胃维生素、缓释氮源和过瘤胃氨基酸等销量依然保持了快速增长,但增幅变小;包被氧化锌于2019年末导入市场,2020 年迅速放量。各产品销量多点开花,直接刺激了公司的营养性饲料添加剂业务收入持续走高。

报告期内,美农生物的酶解蛋白饲料原料收入分别为5386.04万元、4965.22万元、5421.56万元、3133.05万元,销售规模总体保持稳定,占比则逐年下降。截至2021年6月末,该板块占公司主营业务比重已由2018年的超过二成缩水至12.72%。

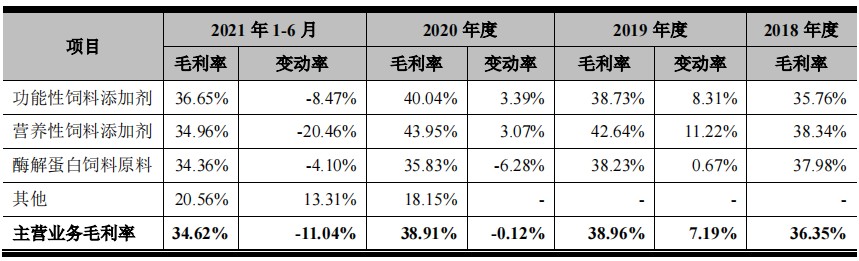

反观美农生物的盈利表现,期内公司分别实现净利润2413.04万元、3436.57万元、6671.4万元、3733.18万元,亦与公司的收入呈同向增长。同期,公司的毛利率分别为35%、38.63%、38.7%、34.51%。

可见,美农生物2021年上半年的毛利率出现较大滑落,彼时公司主要业务功能性饲料添加剂、营养性饲料添加剂、酶解蛋白饲料原料的毛利率分别下降8.47%、20.46%、4.1%。

2021年上半年美农生物主要业务毛利率尽皆下降,主要原因均在于原材料采购价格上涨所致。据披露,彼时公司主要原材料价格均有不同程度上升,其中,涨幅最多的硬脂酸、磷酸、乙基香兰素价格同比增长了27.79%、12.42%、15.92%。

行业变局下景气度能否延续?

以行业视角来看,如前所述,美农生物的产品主要处于饲料添加剂和酶解蛋白饲料原料两个行业。因此,若要判断公司业绩增长的可持续性,便需要首先对其所处的上述2个细分行业发展状况有大致的了解。

首先来看饲料添加剂行业,作为饲料工业的核心,饲料添加剂近年来取得了快速的发展。数据显示,2011年-2020年,我国饲料添加剂总产量从629.2万吨增加至1398.8万吨,行业规模持续扩大。

具体到美农生物,公司的主要饲料添加剂产品分属于功能性饲料添加剂行业和营养性饲料添加剂行业,其中后者占饲料添加剂全部产量比重的九成以上。另据了解,美农生物的营养性饲料添加剂主要应用于牛羊等反刍动物饲料,近十年来反刍动物饲料产量一直稳中有升,这一趋势亦有望在未来继续保持。

功能性饲料添加剂方面,公司的甜味剂和香味剂均属于功能性饲料添加剂中的调味和诱食物质添加剂,其主要作用在于改善饲料适口性、增进动物食欲和提高采食量。根据披露,美农生物的该类添加剂主要应用于猪饲料中,因此需求与生猪存栏量有直接关系;但需要指出的是,由于生猪存栏量处于低位会促使猪价走高,养殖企业为了促进猪的生长并增强其抗病能力,往往更有意愿使用优质的饲料添加剂,基于此,如甜味剂、香味剂等猪用饲料添加剂的波动幅度较生猪存栏量的波动幅度为小。

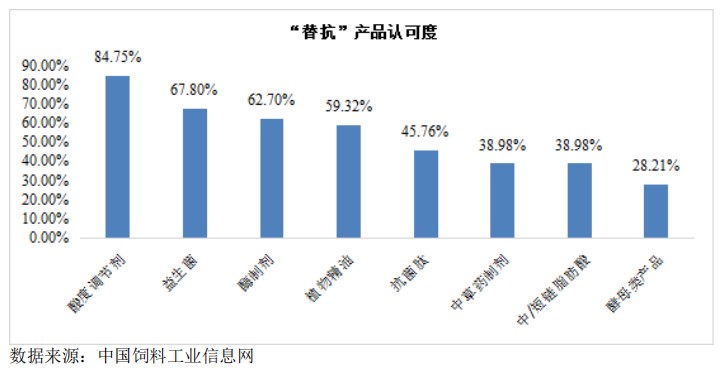

酸度调节剂是近年来美农生物功能性饲料添加剂中增速最快的产品。尤其是2018年以来,酸度调节剂愈发受到养殖企业欢迎。而究其缘由,背后原因有二:其一,受“非洲猪瘟”影响,养殖企业为提高养殖销量对酸度调节剂的需求增加;其二,2018年制定的《兽用抗菌药使用减量化行动试点方案(2018-2021年)》限制了抗生素类饲料添加剂的使用,而酸度调节剂作为主流“替抗”产品市场认可度不断上升。行业景气度上移,为公司该产品的走俏奠定了重要基础。

反观酶解蛋白饲料原料行业,根据《全国饲料工业“十三五”发展规划》,2015年,全国蛋白饲料原料总消费量6750万吨,进口依存度超过80%,比2010年提高了10%。2015-2020年,我国蛋白饲料原料需求预计年均增长100-125万吨,预计2020年全国需求量将达到7250-7375万吨,需求维持较高增长水平。

与前文提到的酸度调节剂类似,美农生物的酶解植物蛋白作为优质蛋白饲料原料,在“替抗”背景下亦逐步为市场所接受。未来伴随饲料端全面“禁抗”政策的实施,酶解植物蛋白的市场规模有望持续增长。

此次冲刺创业板,美农生物亦计划将所募集资金主要用于“新建饲料相关产品生产项目”,项目建成后将新增产能酸度调节剂24000吨/年、反刍动物用营养性饲料添加剂23000吨/年。

智通财经认为,从公司的募资用途看,已不难看出美农生物有意拓展能力圈。一方面,酸度调节剂作为“替抗”产品,契合国家政策鼓励方向,顺应“绿色、无抗”的行业发展趋势亦有望为公司业绩增长的持续性注入更多动能;另一方面,扩大反刍动物用营养性饲料添加剂的规模,可以在一定程度上降低“猪周期”对于公司业绩的影响,对于平缓公司未来业绩料有正面影响。

尽管前景可期,但考虑到公司所处行业原材料成本在主营业务成本中占比较大,当前上游原材料涨价压力仍存,未来或持续对公司盈利造成扰动;与此同时,生猪养殖的周期性波动风险亦会影响饲料行业,中长期看公司的业绩稳定性仍需观察。

最新发布