广告

正邦科技近200亿巨亏下隐藏着哪些风险?

春节前,正邦科技发布的业绩预告让行业大跌眼镜!春节后,公司股票连续两日跌停。对于这些波动,正邦科技昨晚给出了回应。

1、正邦科技回应股票波动原因

春节后的两个交易日,正邦科技(002157.SZ)股票连续跌停,截止2月8日收盘,正邦科技市值为225.6亿元,较节前减少了53亿元。

对此,正邦科技2月8日晚间发布公告称,江西正邦科技股份有限公司股票交易价格于2022年2月7日、2022年2月8日连续两个交易日收盘价格跌幅偏离值累计超过20%。经核查,公司、控股股东和实际控制人不存在关于本公司的应披露而未披露的重大事项,或处于筹划阶段的重大事项。

2、正邦集团签署超100亿元合作协议

据悉,正邦科技控股股东正邦集团与江西省铁路航空投资集团有限公司近日签署了不低于100亿元的合作协议。双方将展开产业基金、科技创新、供应链、铁路运输、仓储贸易等五个方面的全方位战略合作。

公开资料显示,江西省铁路航空投资成立于2007年11月,注册资本202.65亿元,为江西省属重点企业,由省政府授权省发改委负责监管。截至当前,江西省铁航集团资产规模达近千亿元,拥有成员企业56家,是江西省唯一一家同时具有国际穆迪Baal、惠誉A-及国内评级双AAA的省属企业。

目前,江西铁路航空投资子公司已为正邦科技代采约8000万元的饲料。后续将在整体合作协议约定金额的基础上持续开展具体业务。

3、十年盈利一次“清零”

正邦科技近日发布的业绩预告显示,公司预计2021年归属净利润为亏损182亿元至197亿元。同样是巨额亏损,为什么新希望、温氏股份等猪企的亏损没有掀起如此轩然大波,甚至还有股价不断走强,正邦科技的巨亏到底意味着什么?

正邦科技自2007年上市以来合计实现归属净利润98.54亿元,此次近190亿元的亏损不仅意味着公司上市以来的盈利被“抹平”,甚至出现近百亿亏损的“倒挂”。

对于亏损,正邦科技给出的理由主要有两点。首先是2021年猪价大幅下滑(公司单头销售均价为16.60元/公斤,同比下降16.10元/公斤,单头收入下降1653元)叠加销量提升(销售生猪1492.67万头,同比增长56.14%),由此影响利润88.73 亿元。其次,在非洲猪瘟疫情影响期间(2019年至2020年),公司通过外购高价母猪进行快速扩张,而2021年公司进行战略转型,由“快速发展转变为高质量发展”,不仅处置了前期高价外购的低效母猪,同时淘汰能繁母猪及后备母猪约220万头,亏损62亿元至68 亿元。此外,此前的快速扩张也导致效能的浪费及损失。

正邦科技的解释显然难以服众。

以本轮猪周期扩张最为猛烈的牧原股份(002714.SZ)为例,公司2021年前三季度归属净利润87亿元,其中第三季度仅亏损8.22亿元,预计2021年全年归属净利润为65亿元至80亿元,对应第四季度预计亏损7亿元至22亿元。此外,温氏股份、新希望2021年前三季度分别亏损97亿元和64亿元,第四季度预计亏损分别为33亿元至41亿元和22亿元至32亿元。

作为对比,正邦科技预计第四季度亏损106亿元至121亿元,远超三家同行亏损之和。需要指出的是,另外三家猪企2019年至2020年的盈利都能覆盖2021年的亏损,但正邦科技第四季度单季度的预计亏损就已经吃光了此前两年的“家底”(两年间公司合计净利润为73.91亿元)。

图片来源:wind,界面新闻研究部

4、扑朔迷离的资金链

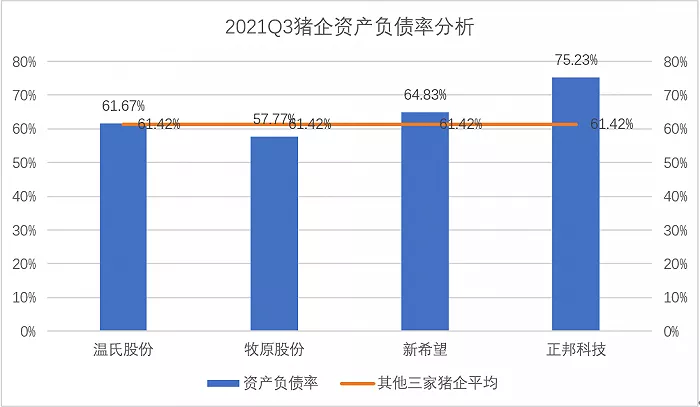

除了“消失”的种猪,正邦科技更“迷”的是资金链。虽然公司多次表示,整体资金情况良好,还特别指出所在养殖业务板块采取现销方式,生猪销售回款迅速,且生物资产变现能力强,饲料业务板块外销量稳定,可提供持续的现金流入,然而和同行相比,正邦科技的资金状况有点糟糕。

截至2021年9月底,正邦科技资产负债率高达75.23%,比其他三家主要竞争对手平均的61.42%超出10个百分点。与此同时,公司流动比率0.81,速动比率为0.32,债务压力巨大,偿债风险很高。

图片来源:WIND、界面新闻研究部

需要指出的是,截至2021年9月底,正邦科技有息负债高达223.19亿元,是其归属净资产的168.18%,其中一年内到期的非流动负债为15.97亿元,短期借款139.93亿元,长期借款49.04亿元,应付债券18.25亿元。2019年公司有息负债仅为96.37亿元,近两年时间提升131.6%。

除了债台高筑外,正邦科技还有对外担保的隐形债务。截至2021年底,公司及子公司实际发生的担保贷款余额累计为104.22亿元,占2020年净资产比例为44.82%。在股权质押方面,Wind数据显示,公司大股东股权质押数量为12.57亿股,占总股本比例的39.94%,占其持股比例的79.21%。

值得一提的是,正邦科技在2020年6月和2021年1月分别通过可转债及定增的方式募资16亿元和75亿元(其中近六成为补充流动资金),但资金链紧张状况并未得到缓解。

5、绑定农户的资金链

在连续向资本市场伸手要钱之后,正邦科技和农户“过桥式”资金合作,更增加了投资者的质疑。今年1月初,公司就“有媒体报道公司借员工名义办理养殖贷”作出回应称,已将生猪养殖模式升级迭代为“公司+养殖场+结算”模式,即将自建养殖场提供给农场主使用,公司收取相关费用,并提供猪苗、饲料、兽药等。在农场主使用养殖场时,公司按照栏舍规模向其收取部分资金。农场主整体运营资金主要来源于其与金融机构申请的贷款。

一般来说,主流的生猪养殖模式为“公司+农户”模式,即公司提供核心技术、资金,农户提供劳动力及土地。和传统的“公司+农户”模式相比,正邦科技“升级”的“公司+养殖场+结算”模式中,正邦科技和农户的关系为合作而非雇佣。

在拥有几乎所有生产资料背景下,正邦科技通过和农户“合作”收取部分资金,农户资金却主要来源于金融机构的贷款,这种绑定农户的资金链模式存在一定风险。

正邦科技在2021年半年报中仍将“公司+农户”的合作模式视为其主要经营模式之一(另一种模式为自繁自养模式),仅半年之后,公司便宣称已“升级”养殖模式。

一直以来,畜牧养殖行业由于现金结算比例较高、难以核查以及存货盘点较为困难,数据真实性备受关注。正邦科技本次大额计提种猪损失、叠加资金链的紧张状况已经严重动摇了投资者对公司的信任。

最新发布