广告

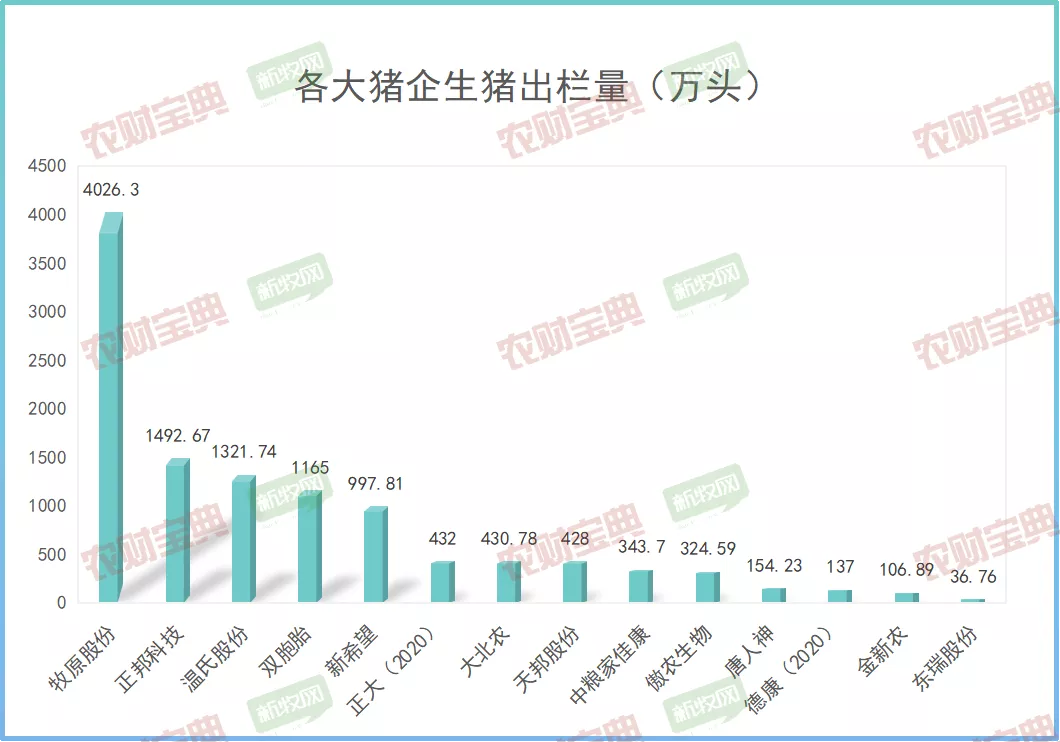

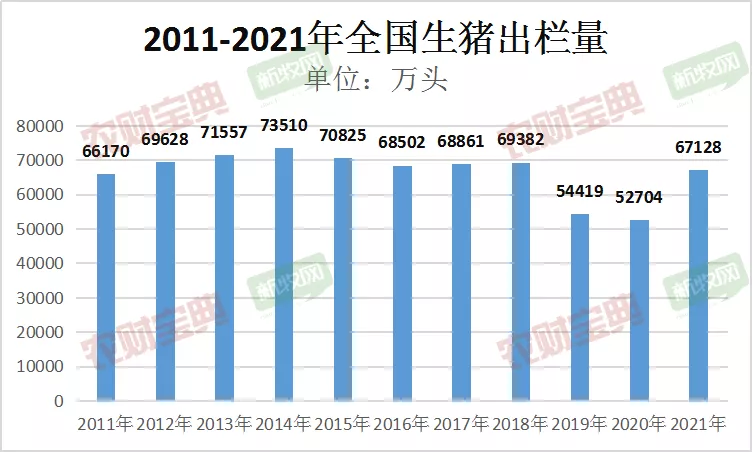

刚踏入2022年,养猪巨头们就用一连串的亮眼数字再次震撼了行业。在年出栏4000万头的牧原的引领下,13家巨头2021年总共出栏超过1.1亿头,而根据国家统计局1月17日新鲜出炉的数据,2021年全国年出栏为6.7亿头,巨头已经占据了全国六分之一的出栏。

在经历了2021年的全行业亏损洗礼之后,大企业凭借着资金和资源上的底气,已经毋庸置疑的占据了养猪业的主导权。我们都在说,行业结构正在迎来颠覆,中小养殖户的市场份额在被进一步压缩。

但如果将视野不再局限于养猪这个环节,我们会发现养猪巨头还在改变整个生猪产业链的结构。同样是新年刚过,作为各自行业的老大,牧原和双汇在1月1日签订战略合作协议。没过多久,1月14日,双汇又公告与另一养猪巨头正邦签订战略合作协议。要知道根据过往三年年报,双汇和正邦没有一分钱直接业务往来。

而双汇和牧原之间,2019年、2020年和2021年1-9月,牧原股份直接向双汇发展销售生猪的金额分别为人民币0.21亿元、3.80亿元、2.90亿元,仅占牧原股份当年/当期生猪销售总金额的比例为0.11%、0.69%、0.54%。向来各做各的养猪和屠宰巨头,为什么会在这个时候突然开始合作呢?

一直以来,养猪被认为是一个从来不用担心销售的行业。不管大小的猪场,从来都只考虑怎么养,没人担心过卖不出去的问题。在其他行业,即便畅销如苹果手机,企业也必须时刻考虑库存和销量的进度,没有人敢随便24小时开足马力生产。然而在养猪业,传统上大家不会也不能控制库存,所有人都按照既定的母猪配种,怀孕,生产,育肥然后出栏的周期进行生产,到了上市日龄,就自然叫猪中介来按当天的价格收猪,猪中介再把猪转手卖给屠宰厂,后续再也不用理会。

不用担心猪卖不出去固然是件不错的事情,但这也意味着养猪人某种程度上失去了选择价格的权力。该卖猪了,行情价格是多少就是多少,上下浮动很难超过三毛钱一斤。一个纯养猪的公司,不管你做得有多大,谁也逃不过猪周期的周而复始。去年三季报养猪巨头们的集体巨亏也再一次说明了这一点。

一个简单而直接的问题,开始摆在养猪巨头面前:怎么把上亿头猪卖个好价钱?

每当养猪进入亏损周期,对于养猪企业来说,屠宰企业就是一个令他们心情复杂的目标。猪企与屠企,既是产业链上下游的合作方,却又是某种程度上的竞争者。一直以来,相比于冰火两重天的生猪价格,面向消费者的终端猪肉售价,波动幅度要平缓很多,毕竟这是影响民生的大事,除了2019-2020这个特殊时期能让肉价也上天,大部分时候我们会发现一头猪从养殖到屠宰,再到零售的整个过程下来的总利润是基本不变的。一个环节赚的多了,另一个环节就得少赚甚至亏损。

曾经有行业人士向笔者分析过,在非瘟前,当生猪价在7.5元/斤左右的时候,一头200斤的猪,在整个产业链各环节的纯利润大概是这样分配,养殖户挣120元,猪中介挣25元,屠宰企业挣170元,零售商挣300元。非瘟过后当养殖户一头猪挣一两千元的时候,屠宰和零售的利润自然被压缩甚至亏损。如今在经历完两年的猪价大起大落之后,行业也要慢慢恢复到正常状态。这个时候日益强大的养猪巨头,自然会开始思考,我为什么不把这条链上的利润都挣了呢?

首先瞄准的自然是利润最高的零售环节,这个环节做得好,利润何止300,3000都有可能,这也是为什么养猪巨头近年纷纷大举进军品牌肉的直接动力。然而卖猪和养猪一字之差,却是天差地别。养猪巨头们虽然有钱,但不管是人才储备还是管理方式,理念文化上要变身零售巨头尚需时日。但上亿头猪的销售压力却实打实的亟待解决。

2021年的另一件大事则进一步加剧了这种压力。五大分区防控政策正式实施,活猪的调运被大大限制,调肉成为政府提倡的主要方式。

数据来源:国家统计局

比如牧原大本营所在的河南,理论上没法再大量地向主销区的广东调猪,必须走点对点的途径。巨头们开始了自建屠宰产能的发展之路,可以说既是政策要求,也是企业自身的发展需要。

以牧原为例,2020年公布的屠宰产能还只有200万头,到2022年春节前,就将达到2000万头,未来在布局的14家屠宰场满产后,产能更是可达3700万头。相比之下,现在的屠宰行业老大双汇,2021年的屠宰产能也才2300万头。牧原甚至将把屠宰行业老大的位置一并拿走。

不过生意场上,从来不是非要你死我活,竞争与合作永远可以相互转换。养猪巨头的目标只是希望卖个好价钱,而如果屠宰巨头愿意在猪价低迷的时候进行让利,这显然比养猪巨头单靠自己从零开始建厂要更划算。事实上,双汇与牧原和正邦的合作协议中,也都强调了,“当生猪价格低迷时,甲方在坚持以市场为导向的基础上,可适度加大对乙方的生猪采购力度,有权享受乙方所有相关的生猪销售优惠政策。当市场价格高涨时,乙方在坚持以市场为导向的基础上,可适度加大对甲方的生猪供应力度。"

当然,战略协议的设想总是美好的,当猪价真的再次波动,养猪巨头和屠宰巨头的联合究竟能不能顺畅延续呢,毕竟没有人会轻易放弃自己的利益。而从更长远的角度来看,一旦产业链上下游巨头之间整合成功,那么他们将真正从纵向到横向都掌握定价权,这究竟是让行业进一步垄断,还是彻底解决行情的大幅波动?也许答案只能留给时间了。

最新发布