广告

经历了猪价持续下跌、第三季度由盈转亏、被疑财务造假、商票兑付逾期……与2020年一天赚一个亿相比,2021年的牧原日子犹如坐过山车。

牧原股价暴涨

2021年出栏4026.3万头

但2022年伊始,牧原股价便迎来“开门红”,1月4日股价单日暴涨8.32%,股价达57.80元/股,总市值突破3000亿市值!

当天除了牧原股份,还有温氏股份、天邦股份、新希望、天康生物等猪企均有不同程度翻红。

历史总是惊人的相似。2021年1月4日牧原股份再破3000亿,报84.81元/股,总市值达3179亿元。当时的牧原,刚公布了2020年销售生猪1811.5万头,累计收入550.65亿元,业绩持续向好。

而今年国内猪价暴跌,不少猪企纷纷陷入亏损,牧原坚持了三个季度后,终于在第三季度也亏损了7.85亿元。但前三季度累计利润达87.04亿,仍保持盈利。

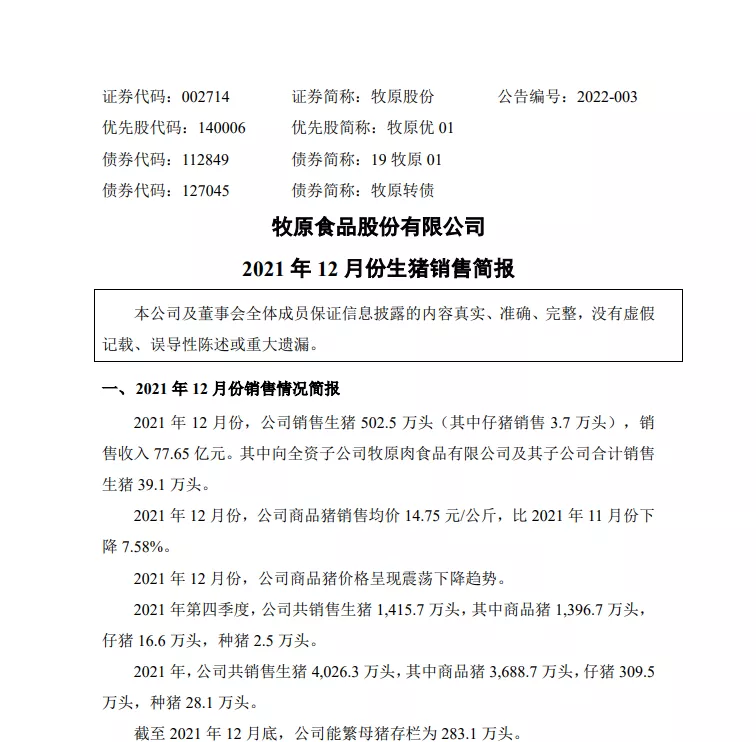

1月5日晚间,牧原股份发布公告。2021年12月份,公司销售生猪502.5万头(其中仔猪销售3.7万头),销售收入77.65亿元。2021年公司共销售生猪4026.3万头,同比增长了122.26%;实现销售收入750.9亿元,同比增长36.37%。

而2021年全年盈利是赚是亏,目前还没有准确的数据,但是考虑到10月份、11月份猪价迎来一波大幅上涨,牧原很大可能是2021年猪企中少有的赢家,稳坐“猪王”宝座。

采用自繁自养模式

牧原仍负重前行

牧原采用的是“自繁自养”模式,这与一般猪企采用“公司+农户”的轻资产模式不太一样,这是一种重资产的运作模式,意味着需要投入更多的资金自建产业体系。

所有的猪场、设备、原料、人才团队等均需要牧原自己花钱投入建设,此外随着产能的扩大、产量的提升,所需的饲料、占地面积、生物处理、防疫等成本也将不断增加。加上不断扩张,牧原的债务持续上升,截至2021年9月末,公司总债务规模增至658.26亿元,其中短期债务342.91亿元,同时货币资金99.50亿元,牧原面临的资金压力不小。

2021年12月22日牧原召开的2021年第5次临时股东大会,牧原董事长秦英林回应了猪舍的大额投资问题:仅在猪舍空气过滤上的投资运营费用就达到了46元/头,生猪饮水净化项目的投资运营费用为10元/头左右。

但根据行业反馈来看,自繁自养的模式在成本控制方面,明显优于其他模式的。今年11月,牧原商品猪的完全成本达到了14.7元/kg左右,而温氏当月的完全成本也要17.6元/公斤。这也是为何2021年上半年其他上市猪企均亏损,而牧原还能斩获112亿净利润的主要原因。

加快扩张脚步

持续“下探”

在2018年延续至今的非洲猪瘟的背景下,牧原是所有上市公司里唯一一个扩产了两倍的企业。

截至2021年上半年,牧原在全国已成立了230家养殖子公司、11家种猪育种子公司、20家屠宰子公司。如此快速扩张给牧原带来的资金压力十分巨大。

近期,牧原联合双汇,签订了《双汇牧原战略合作框架协议》(详情点击:重磅!“猪王”与“肉王”强强联手,背后蕴含着哪些信号?) ,强化双方的产能匹配和衔接。

此次的合作,将有利于减少养殖与屠宰之间的成本,牧原可以保证有较为稳定的销售量,有利于缓解现金流紧张问题。

为提高抗风险能力,缓解猪周期带来的经营压力,牧原正向下游屠宰环节大举进入。据其在12月份回复投资者时透露,公司目前已有内乡、正阳两个屠宰厂投入运营,合计产能400万头/年。未来两个月,公司新建屠宰产能将陆续投产,预计春节前公司屠宰板块运营的屠宰产能超过2000万头/年。截止2021年底,牧原的屠宰产业已布局10省20市22县。

牧原扩张的脚步从未停下,仿佛在下一盘“大棋”,而未来还会有怎样的表现,就让我们拭目以待吧!

最新发布