不养猪不知道养猪的难。王健林当年投资10亿元养猪失败,曾自诩养猪比建五星级酒店简单,但亲尝养猪巨额投资以及盈利不确定性后,自愿放弃。

一家成功的企业,不仅要有好的准备,还要有时运,养猪企业尤其如此。自2019年以来,猪周期见顶,让名不转经传的养猪企业大赚,也让猪肉股在二级市场涨势如虹。

受益于时运照拂,国内养殖龙头牧原股份(002714-CN)2020年上半年大赚百亿元。公司市值已经逾3300亿元,成功打败中小板的比亚迪、顺丰和洋河股份。

猪肉企业上位,半年赚百亿,顶2019全年利润

2020年7月6日,牧原股份披露2020年上半年业绩预告。

今年上半年公司净利润预计在105亿元至110亿元,而去年同期则亏损1.56亿元,公司不仅实现扭亏为盈,还顺利赶超2019年全年61.14亿元的净利润。

二级市场,牧原股价与肉价齐飞。7月7日,公司股价创出历史新高,达到92.70元。中金公司更是给出了100元目标价。

Wind显示,牧原股份股价年初至今涨幅67.33%,7月7日87元的收盘价较2019年初的16.54元/股更是增长426%。

养猪的牧原股份成功上位,在中小板身价已经突破3300亿元,超过洋河股份、顺丰、比亚迪,与海康威视相互较劲,争夺中小板第二把交椅。

肉价越涨,吃起来约香。在全民追涨下,牧原分股肉价与股价实现双丰收。

公司实控人为秦英林夫妇,合计持股56.53%,其家族的身家仅次于马化腾、黄峥和马云,跻身中国第四大富豪。

秦英林毕业于河南农业大学畜牧专业,1992年与妻子钱瑛创业开始养猪。

历时28年发展,牧原股份已经形成饲料加工、生猪育种、种猪扩繁、商品猪饲养、屠宰加工为一体的农业产业化国家重点龙头企业。

虽然公司在产业链上逐步延伸,但主要产品仍是商品猪、仔猪和种猪,2019年占其总营收比重约97.06%。

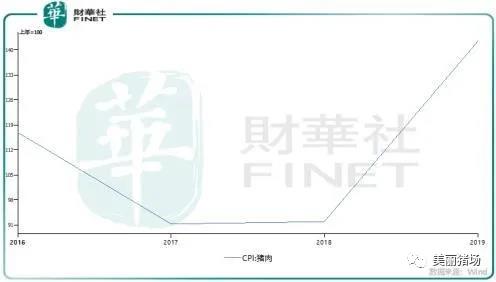

牧原股份的业绩走向,全靠猪肉价格走势。2019年公司归母净利润61.14亿元,陡增10倍,主要源于猪肉价格上涨。

本轮“猪周期”上升期是从2019年开始的,延续了一年的猪肉价格涨势,到2020年仍然处于高价位。

猪肉价格上涨必然会带动生猪价格上涨。根据Wind数据,2019年以来,生猪价格一路走高,并让养猪行业赚的盆满钵满。

分季度来看,2019年一季度牧原股份亏损5.57亿元,二季度走平盈利4.07亿元,三季度走高至16.04亿元,四季度爆发至48.82亿元。

进入2020年,新冠疫情拉长周期,以及全球化减弱,生猪价格在二季度小幅回落后,又出现较大幅度上涨,整体价格在高位波动。

这让养猪行业盈利继续高歌猛进。

2020年上半年牧原股份净利润再次爆发,行业公司中,天邦股份也披露业绩预告,公司预计2020年半年度净利润在14.8亿元至15.8亿元,同比增长502.90%至530.12%。和牧原股份一样,天邦股份去年上半年同样亏损3.67亿元。

同样两家养猪企业,今年上半年大赚,而去年同期却为亏损,这冰与火的差别就是猪周期,在猪周期的顶端,行业公司利润都在疯长。

就是这样一家有钱的养猪企业,却突然在2020年7月1日收到深交所2019年年报问询函。市场哗然,公司股价出现轻微波动。

被深交所“秋后算账”,频频融资受关注

时值2020年年中,此时距离牧原股份发布2019年财报已经过去近5个月,但牧原股份2019年业绩却突然在7月1日遭到深交所问询。

问询函对牧原股份提出8项质疑,包括货币资金情况、否面临偿债风险、在建工程及应付账款大幅增加等。

其中,货币资金疑问是2019年公司货币资金余额为109.33亿元,但0.42亿元利息收入远低于5.66亿元利息费用。

请牧原股份列出其货币资金存放地点、存放类型、利率水平等。财报显示,2019年末,牧原股份有息负债余额为71.63亿元,利息费用5.66亿元。

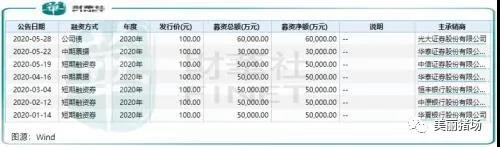

深交所的疑问是有依据的。手持百亿货币,牧原股份近来却频频发债融资。

Wind数据显示,截止今年5月底,牧原股份已经发行4笔短期融资券、2笔中期票据和一笔公司债,合计为34亿元。

而6月7日,牧原股份再发融资公告,称公司拟发行短期公司债券规模不超过人民币30亿元。

同日,公司子公司牧原国际有限公司还向境外银团申请不超过等值于5000万美元(约3.5亿元)的贷款。

大手笔、频繁的融资可以看出牧原股份的吃相很着急,公司究竟在酝酿什么?

从公司一季度报可以看出,公司货币资金急剧上升,增值至204.10亿,其中,短期借款达104.65亿元,较2019年末增加62.09亿元。

深交所的疑问,让我们重新审视牧原股份,虽然暂时公司还未做出答复,但股价却出现小幅下滑。

如果不是公司半年报预增百亿,或者及时对问询函问题做出解释,牧原股份股价要冲100元还是有一定难度。

其实我们只看到养猪企业赚钱的一面,却看不到他们花钱的一面。

万达王健林也养过猪,他曾自信表示,养猪总比盖五星级酒店容易多了。但当万达投资10亿元建成土猪养殖场后,仅仅一年就干不下去了。

为何半途而弃?王健林表示,我们调研国内5大养猪企业,都没有挣钱的,基本是一年挣一年赔,那十年下来不就为零了吗?

可见养猪行业也有难言之隐。

在扩张与不扩张之间,成本与收入上牧原股份也在寻求一个决断。

规模化养殖模式扩张,抗衡猪周期

一边巨额盈利,一边大手笔融资,牧原股份的动作让人迷惑。

种种迹象表明,公司融资为扩张之用。不要像王建立当初以为养猪就不用投资太多成本,恰恰相反,养猪比做房地产要难。这就不难理解公司为何要疯狂融资了。、

牧原股份急剧扩张产能出于三个方面考量。

从行业来看,全国生猪养殖这个万亿级市场中,市场集中度较低,行业整体规模化程度仍处于较低水平。

我国2019年生猪出栏5.44亿头,行业市场规模达万亿级。而这万亿级市场中,国内出栏量前靠前的前八家企业温氏股份、牧原股份、正邦科技、新希望、天邦股份、中粮肉食、大北农、天康生物生猪合计出栏4499.93万头,仅占全国生猪总出栏量的8.27%。

此外,本轮猪周期被拉长,肉价还要涨。尽管一季度CPI显示猪肉价格跌幅达18%,但新冠疫情以及贸易摩擦为牧原股份赢得长期成长提供条件。

在这个行业难得的发展档口,像牧原股份这类龙头,创始人又是专业出身,有义务也有利益驱动将规模化养殖做大做强。

从2019年起,牧原股份已经走在扩产能的路上。

2019年末,公司生产性生物资产余额为38.35亿元,同比增长162.45%。这意味公司在扩大生产规模,种猪存栏量增加。

此外,公司存货较2019年期初增加23.28%,主要是牧原生产经营规模扩大,消耗性生物资产(生猪存栏量)、原材料库存增加所致。

最后,2019年末公司在建工程余额为85.99亿元,同比增长133.65%。这些增幅是公司养殖扩张的一个信号。

例如,2018年公司还仅有16家子公司,但到2019年末就达到138个子公司。

2020年,牧原股份持续增加土地储备,加快建设速度,扩大养殖规模。今年公司计划出栏生猪1750万头至2000万头,同比2019年1025万头最低增加71%。

如此激进的扩张,牧原股份不仅是在争夺市场份额,也是在抵御猪周期。在规模化养殖下,出栏量增长能对业绩起到有力支撑。

公司的中长期发展也从对猪价过度依赖,转向公司自身更强的成本管控,以及规模化养殖带来的抗风险性。